24年4月の下方修正はネガティブサプライズ

下方修正の内容を一度見てみましょう。

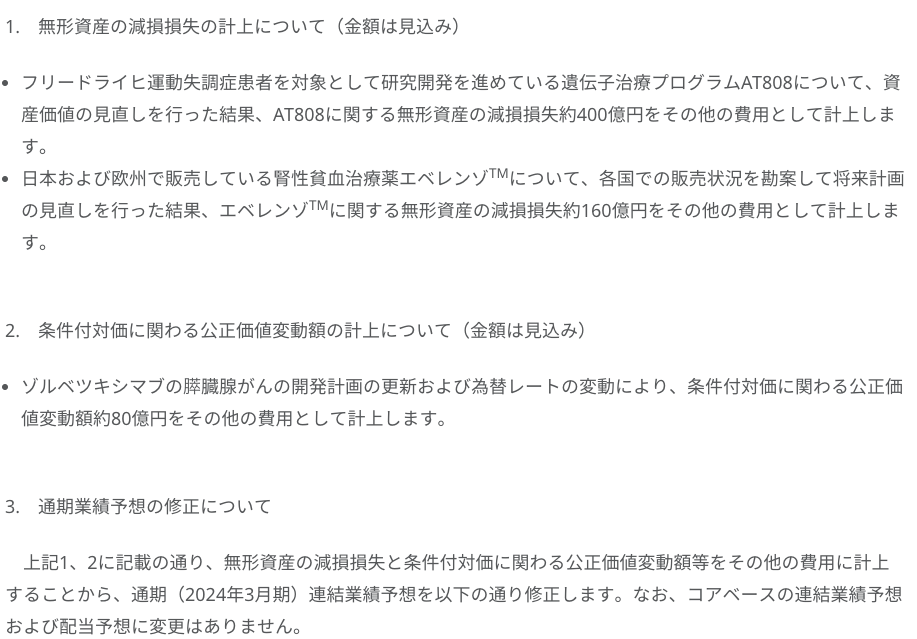

出典:24年4月12日発表 ニュースリリース

この内容をざっくり説明すると

- 開発中のAT808という薬の資産価値が減少し、無形資産の減損約400億円を費用計上

- 発売中のエベレンゾという医薬品が不調。無形資産の減損160億円を費用計上

- 開発中のゾルベキツシマブの開発の変更と為替の影響で80億円の費用計上

上記の(1)と(2)、費用計上額が大きい2つに共通している無形資産の減損とは何でしょうか?

無形資産とは、特許権、商標権、ソフトウェア、研究開発に関する知識など、物理的な形がなく、企業活動において価値を持つ資産のことを指します。

しかし、薬の開発が成功しなかった場合や、特許の失効、競合他社による同等または優れた製品の登場などにより、無形資産の価値が下がることがあります。

この場合、会計上、無形資産の帳簿価格を現在の市場価値や回収可能価額に合わせて減額する必要があります。

この減額処理を費用計上することを無形資産の減損といいます。

今回の下方修正について上記以上の説明はないのですが、より簡単に説明すると

- 開発中のAT808の研究がうまくいかず、費用計上

- エベレンゾが市場にうまく適合できず価値が減少したことによる費用計上

という内容になるのです。

この下方修正が、アステラスに与える影響はどのようなものでしょうか?

下方修正と経営課題の関係は?

先ほどアステラスの経営課題は、「次なる収益源を確立すること」と説明しました。

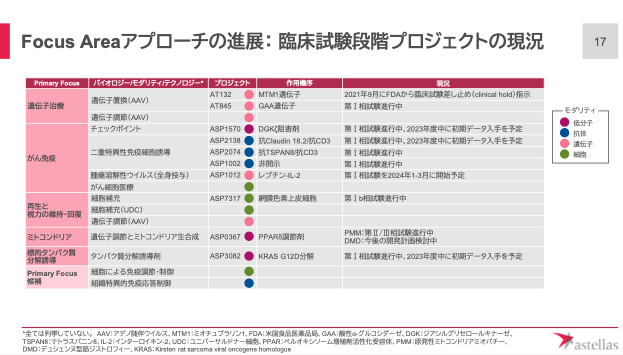

実は、次なる収益源の候補となる研究開発が決算説明資料に列挙されています。

出典:アステラス製薬 24年3月期第3四半期決算説明資料

すべてを列挙しているわけではない、と注意書きがありますが、ここに今回の下方修正の原因となったAT808についての記載はありません。

したがって、AT808は研究の初期段階だったのか、決算資料に載せるほどの期待はなかったのか、隠し球的存在だったのか、

とにかく、今後の成長を考える上では見かけない名前でした。

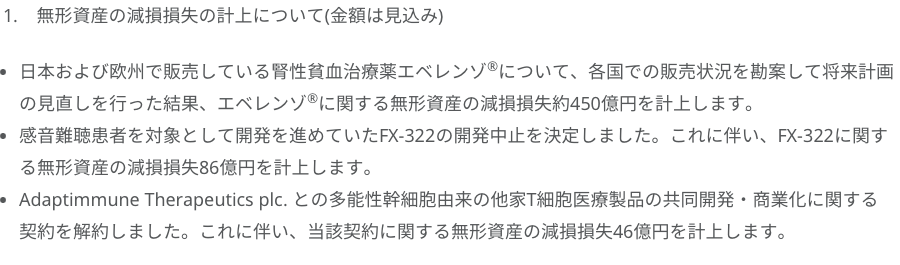

そしてもう一方のエベレンゾは、実は2年連続で下方修正の要因となっています。

出典:23年4月11日発表 ニュースリリース

この現状を考えるとエベレンゾは、そもそも収益貢献できていない医薬品と考えることができるでしょう。

したがって、今回の下方修正は

「利益に対して大きなインパクトを与えていることは間違いないものの、今後の成長期待が大きかった医薬品が失敗しているわけではない」と考えることもできそうです。

以上を踏まえて、投資するべきか否かを考えてみましょう。