今回は日本製鉄<5401>について分析します。直近で決算が発表されましたが、2025年3月期の予想が大幅減益ということで、株価が下落しました。日本製鉄は今後どうなっていくでしょうか。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

橋本氏による“再生”

日本製鉄はここ数年、非常に苦しんできました。

日本製鉄<5401> 業績(SBI証券提供)

現社長の橋本氏が就任したのが2019年4月なので、就任してから2期連続で赤字を計上してしまうという状況でした。

なぜ赤字になったかというと、1つは外部環境として中国の台頭がありました。

中国に大きな製鉄所が次々に設立され、どんどん鉄鋼を作ったことにより、鉄の価格の低下が止まらなくなってしまいました。

日本においても、高度経済成長期に作られた高炉が多くあり、これらを稼働させるために儲からない鉄を作り続けなければならず、一部では作れば作るほど赤字になっている状況でした。

また、主な取引先は自動車会社などですが、取引先の力が強く、取引価格がどんどん下がっていきました。

中国からの外圧、国内の余剰生産力が大きいことによるコスト、低い利益率、これらの要因からにっちもさっちもいかない状況となっていました。

2019年に就任した橋本社長は厳しく経営を行いました。

橋本氏がまず行ったことは、製鉄所の休止でした。

国内のいくつかの生産力を持て余している高炉を休止して、コスト削減を図りました。

その中で人員のリストラもせざるを得ない状況でした。

また、取引先にも強気に交渉し、取引価格の値上げを要求しました。

自動車メーカーとしても反発するのですが、一方で車を作るためには日本製鉄から鉄を仕入れなければならず、結果的には日本製鉄が価格の引き上げを勝ち取りました。

最大の顧客であるトヨタにも訴訟を行うという、覚悟を持った営業だったようです。

コストの削減と利益率の改善で、業績が改善してきて、2023年3月期には過去最高益を記録しました。

これだけ業績が改善すると、当然株価も反応します。

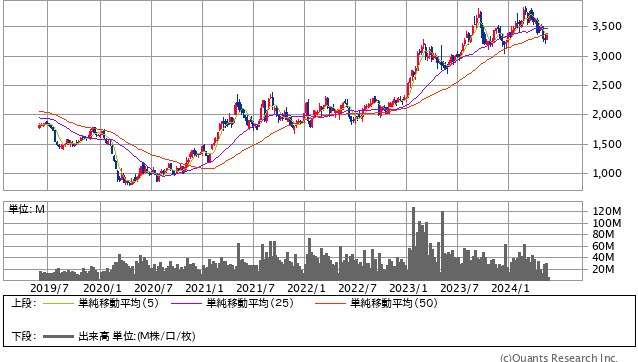

日本製鉄<5401> 週足(SBI証券提供)

5年前は1,800円といったところでしたが、コロナ禍で一度大きく下げたものの、その後上げていって、今では3,400円というところにまでなっています。

決算発表の注目点

では直近の決算を見てみましょう。

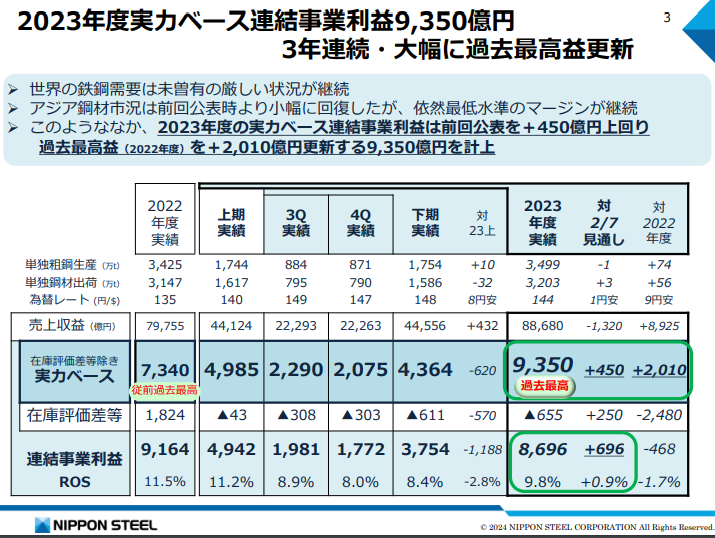

出典:日本製鉄決算説明資料

鉄は価格変動が激しく、価格の変動によって業績が大きくブレるので、それを調整した「実力ベース」で見れば良いかと思います。

2023年度は実力ベースの利益で9,350億円と過去最高を記録しています。

表面上は2022年度の方が最高益となっていますが、そこには在庫評価益が含まれていたということで、実力的には今期が最高益となり、基本的にはプラスで伸びてきたと言えます。

期初の予想を上方修正する形で伸ばしてきていて、終わった期の決算としてはかなり良いものでした。

しかし問題は業績予想の方です。

投資家が注目するのは常に未来のことであり、終わった期の決算よりも現在進行中の期の業績見通しの方が重要となります。

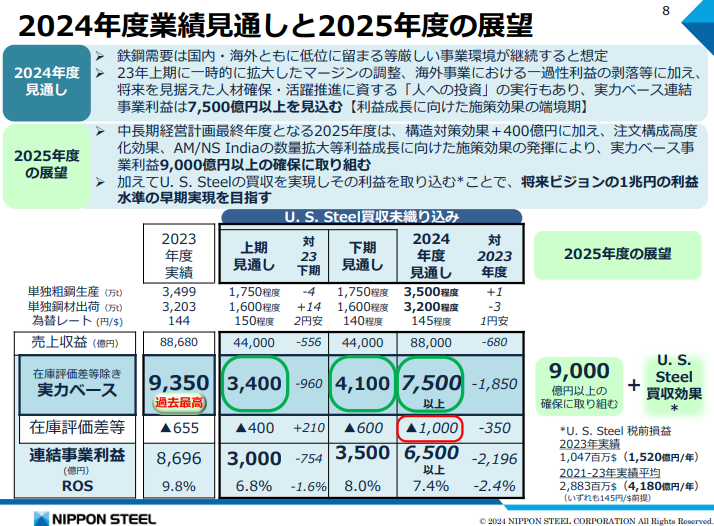

出典:日本製鉄決算説明資料

それを踏まえて業績予想を見ると、2024年度の利益の見通しは実力ベースで7,500億円となっていて、1,850億円の減益となっています。

各社のアナリストの予想の平均(コンセンサス)を大きく下回る数字を業績予想として発表したのです。

これを受けて、決算発表翌日の株価は3%近く下落しました。

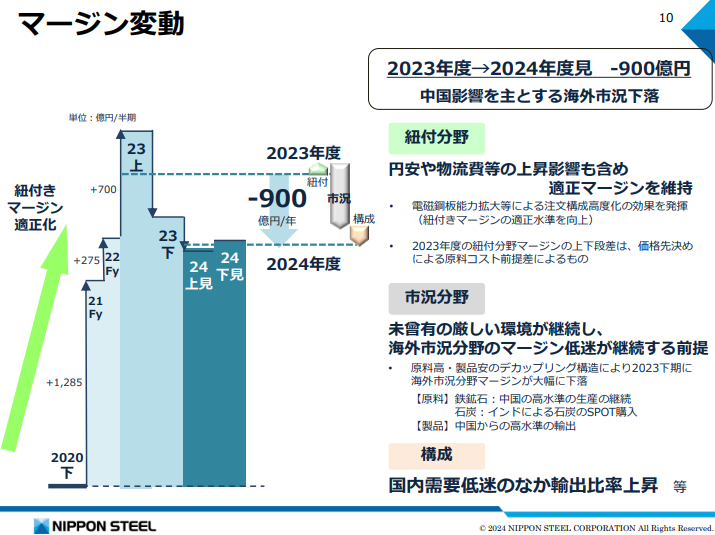

出典:日本製鉄決算説明資料

減益予想の理由としては、23年度に交渉によって取引価格を引き上げたので、取引先からの打ち返しが想定されることと、原材料価格の高騰で利益率が悪化し、23年度よりは減益となってしまうだろうということです。

また、中国の不動産不況をはじめとして、世界的な鉄鋼の需要が厳しい状況にあることも要因の一つです。

これほどの減益予想となることを株式市場は予想していなかったので、株価は弱含みとなっています。

ただ、23年度の実績を見ると、期初に低めの予想を出して(保守的な業績予想)、結果的にそれを上回る業績となっているので、今回も同じようなことになるかもしれません。

しかし、利益率が下がっていることも確かで、期待しすぎない方が良いとも思います。