東京エレクトロンとの違い

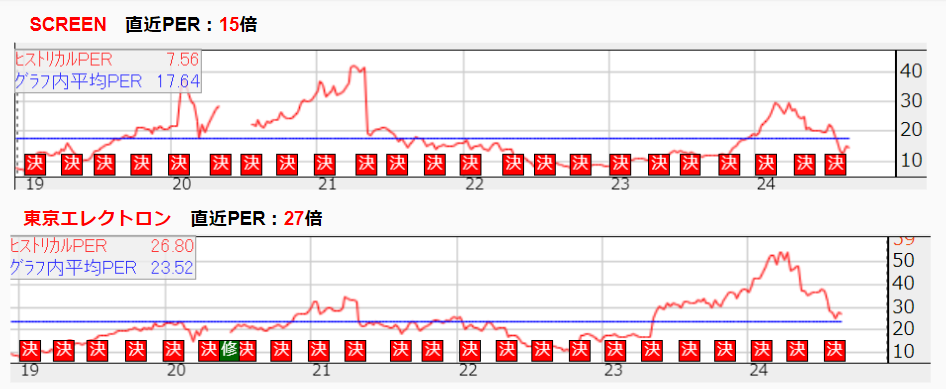

栫井:外部環境も良好で、これから伸びていくと思われるのに、株価の下落とPERの低さは異常にも見えます。東京エレクトロンは株価が落ちてから割とすぐ戻りましたし、PERも30倍弱といったところで、SCREENよりも東京エレクトロンの方が株価的には良く見られています。これはなぜなのでしょうか。

出典:株探

元村:少し前までは両社のPER水準は同じくらいだったのですが、東京エレクトロンが注目されて評価が上がった一方でSCREENの評価はそれほど上がりませんでした。

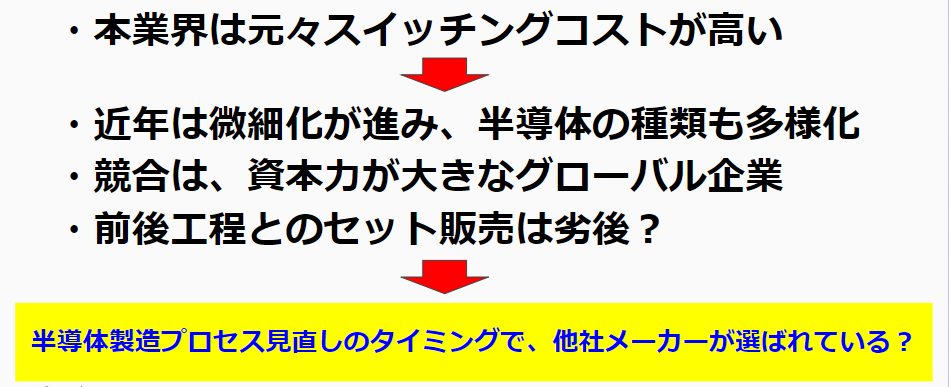

両社の違いは何なのか調べてみたところ、SCREENで気になるところが、主力製品である枚葉式洗浄装置の世界シェアが実は落ちてきているのです。一時期は70%くらいのシェアがあったものが、直近では33%まで下がっています。東京エレクトロンやラムリサーチ、SEMESといった競合が伸びています。

栫井:ライバル会社もSCREENと同じレベルの製品を作れるということでしょうか。

元村:洗浄の能力的には同程度のものをどこも作れるのですが、SCREENは早くから洗浄装置において存在感を示してきて、TSMCやIntelなどとパイプを作っていたので、性能に大差は無くても、メンテナンスなどの面でこれまでの実績があった方が良いということでSCREENが優先して選ばれてきました。

基本的にはスイッチングコストが高い業界だと思っていたのですが、半導体の種類が多様化して、新しい種類の半導体を作ろうとした時に、効率的な製造方法をゼロベースで考える機会が増えてきたのではないかと思っています。その時に、競合である東京エレクトロンやラムリサーチは資本力が桁違いに大きく、研究開発に投資して新しい技術を持っていたり、洗浄装置以外の製品も強いので他の製造装置とセットで受け持ったりしているのではないかと思います。また、SEMESはSamsungのおひざ元なので、Samsungが作る半導体にはSEMESの洗浄装置が採用されるということもあります。

栫井:現時点でSCREENの業績は悪化しているわけではないものの、力関係はIntelやTSMCに対する交渉力が他の大資本に比べると弱いのではないかということですね。

元村:そうですね。半導体業界はめまぐるしく変化していて、特に先端品に関してはこれまでと同じように”洗浄装置はSCREEN”という状況ではなくなっているのではないかと想像します。

栫井:東京エレクトロンに比べると安心感の部分が劣ってしまうということですね。

元村:東京エレクトロンの方が洗浄装置以外の部分でもシェアが高いものがあるので、事業のポートフォリオという観点で見ても東京エレクトロンの方が安心感があります。特に、「ドライエッジング」の分野なんかは洗浄装置よりも規模が大きく、そこでもそれなりの存在感を示していたりして、全方位に展開している安心感もあります。

栫井:シェアを取っているということだけではなく、シェアと市場規模の掛け算で考える視点も必要ということですね。

元村:北米で半導体市場が伸びているというところも懸念点で、ラムリサーチがアメリカの企業なので、北栄においてはラムリサーチが優遇されることも考えられます。

SCREENは枚葉式洗浄装置に集中させているところにいくつかリスクが顕在化してきていて、東京エレクトロンはもし洗浄装置がダメでも他の分野もあるのに対してSCREENはそれが乏しいということは認識しておいた方が良いと思います。

栫井:ラムリサーチが力をつけてきて真っ向勝負することになるとSCREENは資本力が劣ってしまいますよね。

元村:市場が著しく伸びるのでSCREENの業績も伸ばしていけるイメージはあるのですが、それ以上にシェアを取られてしまうリスクが投資家にとっての懸念材料としてあるのではないかと思います。

Next: 半導体銘柄、どう選ぶ?個人投資家が持つべき視点