これもトランプ・ショックでしょうか。1月の指標がほぼ出そろったところでアトランタ連銀が試算した今年1-3月の「GDPナウ」は、なんとマイナス2.8%との結果となりました。昨年末まで年率2.5%から3%の高成長を続けてきた米国が、トランプ大統領になったとたんに景気の急悪化となった模様です。天候異変や自然災害もありましたが、トランプ関税を恐れて外需が急減したことが影響しています。(『 マンさんの経済あらかると マンさんの経済あらかると 』斎藤満)

※有料メルマガ『マンさんの経済あらかると』2025年3月5日号の一部抜粋です。ご興味を持たれた方はこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

プロフィール:斎藤満(さいとうみつる)

1951年、東京生まれ。グローバル・エコノミスト。一橋大学卒業後、三和銀行に入行。資金為替部時代にニューヨークへ赴任、シニアエコノミストとしてワシントンの動き、とくにFRBの金融政策を探る。その後、三和銀行資金為替部チーフエコノミスト、三和証券調査部長、UFJつばさ証券投資調査部長・チーフエコノミスト、東海東京証券チーフエコノミストを経て2014年6月より独立して現職。為替や金利が動く裏で何が起こっているかを分析している。

GDPナウの急変

予測精度の高さで定評のあるアトランタ連銀のGDP超短期予測(推計)である「GDPナウ」が、3月3日の改定値でなんと年率でマイナス2.8%となりました。

2月下旬での推計がプラス2.3%でしたから、1月の個人所得・消費データと1月の貿易統計などを反映した結果がこれだけの大幅な下方修正となりました。

修正の内訳をみると、個人消費が従来の2.3%増から0.0%増に下方修正されたほか、純輸出(外需)の成長寄与度が従来のマイナス0.41%からマイナス3.70%に大きく修正されました。

個人消費には天候要因も

GDPの3分の2を占める個人消費が急減速しています。

1月の小売り統計が名目で前月比0.9%減となり、28日発表の1月の個人消費データも前月比0.2%減となったことが効いています。もっとも、1月は米国全土を寒波が襲い、消費を抑制したうえに、カリフォルニアで大規模な山火事があったことも消費を抑制した可能性があり、この分は今後反発する可能性を秘めています。

しかし、これまで米国の個人消費を支えてきた巨大な「資産効果」が最近の株価頭打ちで小さくなっている点が気になります。

昨年までは住宅資産の着実な価格上昇に加えて、株価の順調な上昇で、家計の純資産は四半期ごとに数兆ドル規模の拡大を見せていました。米国家計には四半期ごとに日本のGDPを超える規模の資産増加があり、富裕層を中心に消費を刺激していました。しかし、株価がトランプ大統領の関税政策提示以降、頭が重くなりました。

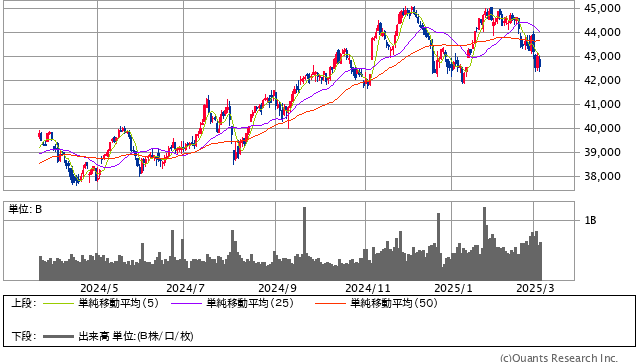

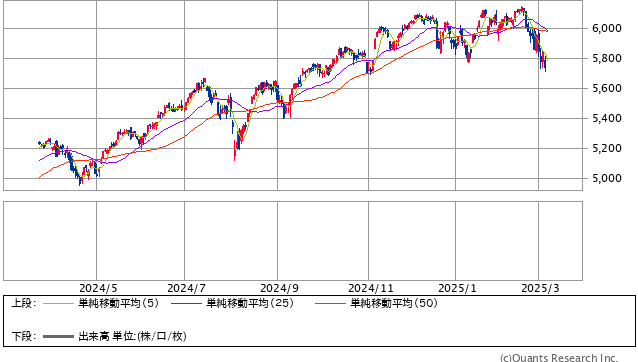

ダウは昨年12月4日に4万5,000ドルを付けたのがピークとなり、その後調整気味で推移しています。S&P500も今年2月20日の高値以降、調整を見せています。

NYダウ 日足(SBI証券提供)

S&P500 日足(SBI証券提供)

トランプ大統領ならイスラエル戦争もウクライナ戦争も早期に停戦となる期待が崩れています。ゼレンスキー大統領とトランプ大統領との会談は互いに非難しあって決裂しました。

イスラエルもヨルダン川西岸で戦闘を再開しています。停戦請負人の期待を持たせたトランプ大統領の信認が揺らいでいます。またメキシコ、カナダへの関税賦課も、延期されたり復活したり、市場は翻弄され、結局4日に実施されました。市場は不透明さを嫌います。市場が不安となって株価が低迷すれば、これまでの資産効果は消滅し、消費を後押ししたエンジンが止まってしまいます。

1月以降の消費によるGDP下押しは1.6%程度で、天候、災害の影響は2月以降修復されるとしても、株価の再上昇がなければ、資産効果の減衰による消費減速は避けられません。トランプ関税がどの程度市場の重石になるのか、目が離せません。

Next: 米経済に急ブレーキ?貿易が成長の大きな壁に