日銀の含み損シミュレーション、その衝撃の結果

もし今後、金利が上昇した場合、日銀の保有する国債にどのぐらいの含み損が生じるのかをシミュレーションします。次の公式によって、損失額(概算)が求められます。

<損失額(概算)を求める公式>

損失額(概算)=国債デュレーション × 国債価格 × 金利上昇幅

(参考文献)

「量的緩和、マイナス金利政策の財政コストと処理方法」

※デュレーション:債券投資の元本が、何年ほどで回収されるかを表す指標(平均残存期間と近い概念)

※この公式は少し専門的になるので、詳しい解説はここでは割愛します。本当は修正デュレーションを求める公式を使った方が正確なのですが、現在のように金利が1%未満だと、上記の公式でも結果はほぼ同じです

日銀が保有する国債のデュレーションが何年なのかは、財務諸表等には記載がなかったので、この値についてはある程度、決め打ちで類推するしかありません。

現在、日銀は国債買い入れの平均残存期間について7年~12年をターゲットにしています。

政府は今後、50年債、100年債といった期間の長い債券(または永久債)を発行する可能性もあり、今後、デュレーションは長くなる可能性が高い状況です。

ここでは仮に、デュレーションが8年と10年の2パターンで計算しました。

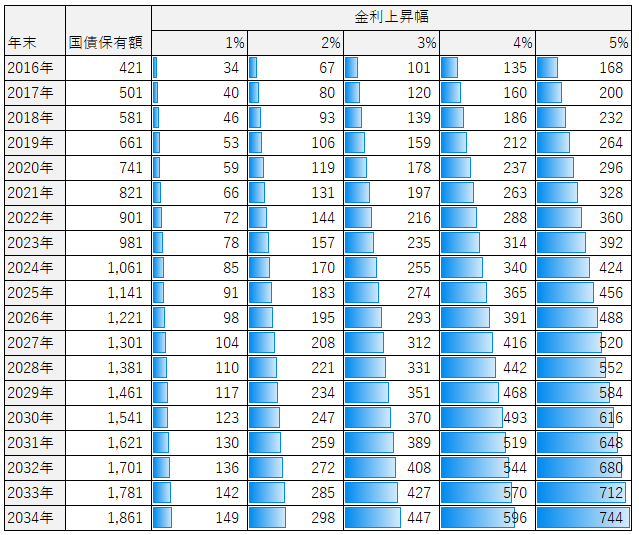

<デュレーションが8年の場合 含み損の金額(単位:兆円)>

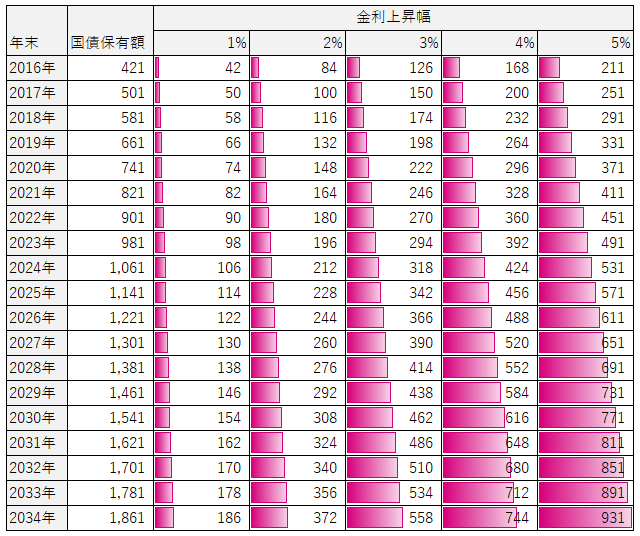

<デュレーションが10年の場合 含み損の金額(単位:兆円)>

かなり衝撃的な結果だと思います。金額が大きすぎてピンと来ないかもしれませんので、下記に我が国経済の基礎的な数値を列挙します。

<参考(経済の基礎的な数値)>

日本の名目GDP:500兆円

年間の一般会計予算:100兆円

年間の一般会計税収:50~60兆円

日銀の年間通貨発行益(2015年度):1兆円

日銀の純資産額(2015年度):3.5兆円

日銀の年間利益(=通貨発行益)は1兆円前後、純資産額は3.5兆円です。

仮にわずか金利が1%上昇しただけで、デュレーションが8年の場合、約8%の損失が生じます。

2017年中に金利が1%上昇した場合、日銀の含み損が40兆円(501兆円×8%)に達します。この含み損は日銀の通貨発行益の40年分、自己資本の11倍に当たります。

もちろん、「含み損」であって、売らなければ損失にはなりません。少しずつ国債を売却すればダメージを抑えられると思いきや、含み損の金額が大きすぎて、なかなかそうもいきません。

仮に10分の1ずつ保有国債を減らす売りオペレーションを行っても、40兆円の10分の1、つまり4兆円の損失です(債務超過になります)。

日銀の年間の通貨発行益は1兆円前後なので、この金額に収まる範囲で動いた場合、最大でも12.5兆円(1兆円÷8%)しか国債を売れません。

しかも、国債を売り越すと、市場の需給バランスが崩れてさらに市場金利が上昇していき、含み損が拡大していきます。

現在、日銀の公式見解では2%の物価目標の達成時期を「2018年度ごろ」と見込んでいます。この達成時期の目標は何回も延期されているので、あまり信用度は高くはないのですが、一応、公式見解に沿ってシミュレーションしてみます。

長期金利は期待インフレ率、期待潜在成長率、リスクプレミアムの3つの要素で決まるため、2%の「物価安定の目標」が達成されたら、市場金利は3%程度に向かって上昇すると思われます。

<参考:長期金利が決まる3つの要素>

長期金利=期待インフレ率+期待潜在成長率+リスクプレミアム

日銀が出口を模索し始める時期は、最短で2019年頃だと思われます。

デュレーションが8年の場合、市場金利が3%まで上昇すると、日銀の含み損は159兆円に達します。この含み損は日銀の通貨発行益の159年分、純資産額の45倍、名目GDPの30%に当たります。

含み損が大きすぎて、日銀は国債を保有したまま8年先の満期まで持つしかありません。目の前で起きている物価上昇に対して、現在の米FRBのようにブレーキを踏んで利上げすることは不可能です。

将来になればなるほど、金利上昇の幅が大きくなればなるほど、デュレーションが長くなればなるほど、損失額は爆発的に拡大していきます。

-

「シェアハウス」に例えて理解するフランス大統領選とEU、本当のポイント=矢口新

-

現役40代を“戦場”に放り出す「確定拠出年金」の残酷なメッセージ=持田太市

-

暴露された米CIAの「監視・盗聴技術」と森友スキャンダルを繋ぐもの=高島康司

-

「外国人の日本売り」を誘発しかねない森友学園・籠池氏の証人喚問=今市太郎

-

ウェンディーズやマクドナルドから「店員のスマイル」が完全消滅する日

-

親日家のジム・ロジャーズが「日本経済の破滅」を予想する最大の理由=東条雅彦

-

現役世代「生き残り」のマイホーム戦略~銀行住宅ローンに潜む罠とは?=東条雅彦

-

アベノミクスの主犯・浜田教授が執心する「シムズ理論」の何が危険か=田中徹郎

-

「テロ対策」の御旗のもとに~共謀罪で得をする人、損をする人=斎藤満

-

週刊文春が見逃した「森友学園」問題の核心。麻生太郎副総理に飛び火か?