日銀の「通貨発行益」は国家予算のわずか1%程度に過ぎない

先ほど、「日銀の保有国債等残高 × 金利」の式でざっくりとした通貨発行益が求められると話しましたが、現実的にはもう少し複雑です。

日銀の2014年度と2014年度の決算書(PL)を確認すると、運営費用が意外にかかっていて、為替市場での損益も大きく影響しています。

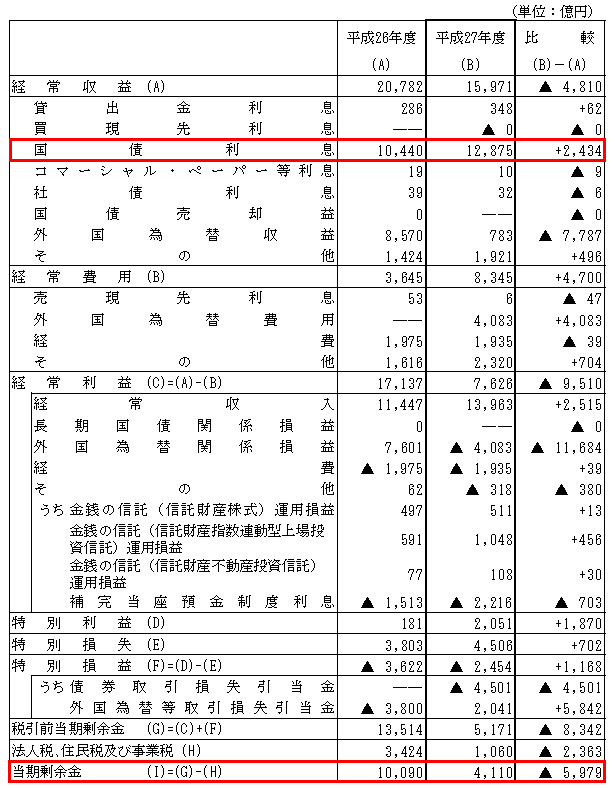

<日銀 決算書(PL)2014年度、2015年度>

2014年度、2015年度の国債利息はそれぞれ約1兆円、約1.3兆円でした。

2014年度、2015年度の当期余剰金(=通貨発行益)は、それぞれ約1兆円、約4,000億円でした。

この通貨発行益は政府に返ってきますが、国家予算の1%程度です(平成28年度一般会計予算:約96.7兆円)。

現在の日本国債10年物の金利は0.075%と、とても低いため、国債利息もその分、少なくなっています。

今後、金利が上昇する場合、新規に購入した国債の利息は増えたとしても、すでに保有している国債の利息は増えません。「通貨発行益があるから、財政破綻しない」という話がいかにデタラメな理論であるか、よくわかると思います。

ついでに日銀のバランスシートも見ていきます。

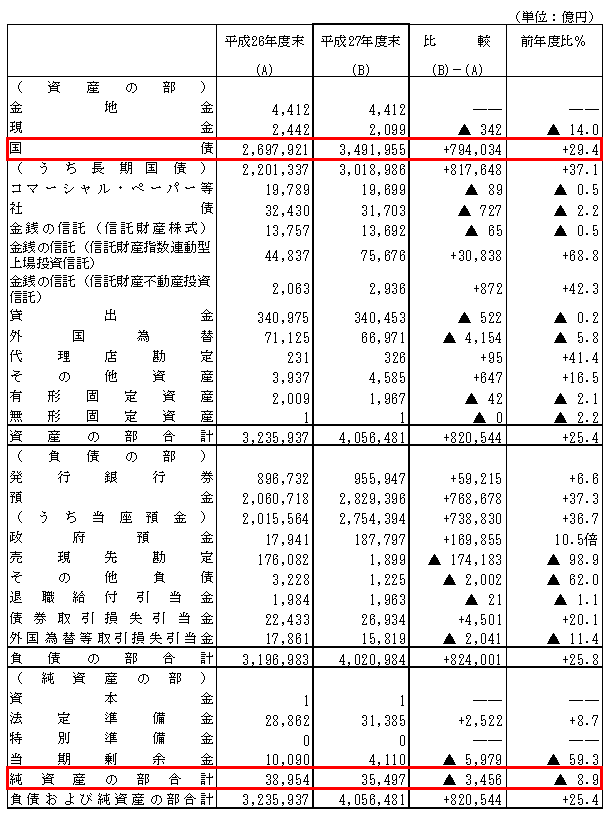

<日銀 決算書(BS)2014年度、2015年度>

日銀の資産の大部分は「国債」です。しかも、この国債はほとんど収益を生み出していません。2015年末時点では349兆円もの国債を保有していているにもかかわらず、得られる利息はわずかに1.3兆円です。

(2015年度)

国債残高349兆円 ⇒ 国債利息1.3兆円

利率を計算すると、0.37%(1.3÷349)です。

そして、自己資本(純資産)はわずか3.5兆円しかありません(2016年度上半期の最新バランスシートでは2.9兆円です)。自己資本比率(株主資本比率)を求めると、2014年度が1.1%、2015年度が0.8%です。

毎年の利益が国庫納付金として政府に出されてしまうため、純資産が蓄積していかない構造になっています。日銀は少しの赤字が生じただけで、たちまちに債務超過に陥ります。

Next: 日銀は明らかに日本国債を「高値掴み」している

-

「シェアハウス」に例えて理解するフランス大統領選とEU、本当のポイント=矢口新

-

現役40代を“戦場”に放り出す「確定拠出年金」の残酷なメッセージ=持田太市

-

暴露された米CIAの「監視・盗聴技術」と森友スキャンダルを繋ぐもの=高島康司

-

「外国人の日本売り」を誘発しかねない森友学園・籠池氏の証人喚問=今市太郎

-

ウェンディーズやマクドナルドから「店員のスマイル」が完全消滅する日

-

親日家のジム・ロジャーズが「日本経済の破滅」を予想する最大の理由=東条雅彦

-

現役世代「生き残り」のマイホーム戦略~銀行住宅ローンに潜む罠とは?=東条雅彦

-

アベノミクスの主犯・浜田教授が執心する「シムズ理論」の何が危険か=田中徹郎

-

「テロ対策」の御旗のもとに~共謀罪で得をする人、損をする人=斎藤満

-

週刊文春が見逃した「森友学園」問題の核心。麻生太郎副総理に飛び火か?