僕らの老後の生活を支える年金。日本では現在「確定拠出年金(日本版401K)」制度の導入が加速していますが、本稿の結論は、「確定拠出年金は入るべきではない」です。

確定拠出年金に対して、とるべきスタンスは、「個人型は入らない」「企業型は入らざるをえないため、最低限にする」が基本となります。

それでも、僕らは投資家として、これがどういう制度なのかを、知っておくことには意味があります。ぜひ、投資家の目線から、この制度を考察してみてください。おそらく他の人とは、まったく違って見えるに違いありません。(俣野成敏の『トップ1%の人だけが知っている「お金の真実」』実践編)

プロフィール:俣野成敏(またのなるとし)

30歳の時に遭遇したリストラと同時に公募された社内ベンチャー制度で一念発起。年商14億円の企業に育てる。33歳で東証一部上場グループ約130社の現役最年少の役員に抜擢され、さらには40歳で本社召還、史上最年少の上級顧問に就任する。2012年の独立後は、フランチャイズ2業態6店舗のビジネスオーナーや投資活動の傍ら、マネープランの実現にコミットしたマネースクールを共催。自らの経験を書にした『プロフェッショナルサラリーマン』及び『一流の人はなぜそこまで、◯◯にこだわるのか?』のシリーズが、それぞれ12万部を超えるベストセラーとなる。近著では、『トップ1%の人だけが知っている』(日本経済新聞出版社)のシリーズが10万部超えに。著作累計は44万部。ビジネス誌の掲載実績多数。『MONEY VOICE』『リクナビNEXTジャーナル』等のオンラインメディアにも数多く寄稿。『まぐまぐ大賞(MONEY VOICE賞)』を3年連続で受賞している。

※本記事は有料メルマガ『俣野成敏の『トップ1%の人だけが知っている「お金の真実」』実践編』2016年10月6日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。本記事で割愛した内容もすぐ読めます。

知らないでは済まない、確定拠出年金と「賢く」付き合う方法

「自己責任」時代の幕開け

現在、あなたは国民年金以外の年金制度に加入されていますか?

もし、加入しているのであれば、ご自身が何の年金制度に加入しているのか、どういう条件になっているのか、確認したことはあるでしょうか?

今、企業年金や退職金の制度が変貌を遂げています。大きな流れでいうと、かつてはきちんと定年まで勤め上げれば、会社が保障してくれていた僕らの老後が、個人の手にゆだねられつつあります。

以前は、1社に定年まで働き続けるのが前提でした。けれど今は「この会社に定年までいるだろう」と確信できる人は、おそらくいないでしょう。

よくも悪くも、「自己責任」の時代が到来したということです。

これだけ制度が激変しているのに、ほとんどの人が、その変化に追いついていません。ぼんやり「いずれ何とかなるだろう」と考えているだけでは、気づいたときには「退職金や年金が目減りしていた」といった事態も考えられます。いや、むしろそのまま放置していては、受取額が少なくなる可能性の方が高いのです。

今回は、この「確定拠出年金」についてとり上げます。

- 確定拠出年金は、今までの制度とどう違うのか?

- メリットとデメリットは何か?

- 年金が目減りしない利回りを確保するには?

こういったことについて確認した上で、「安心した老後を迎えるためにはどうしたらいいのか?」を、ご一緒に考えてみたいと思います。

それでは、早速始めましょう。

1. 確定拠出年金とは何か?

もともと、年金制度というのは、戦前から存在していました。しかし人間の寿命は今よりずっと短く、戦争が相次いでいたこともあって、当時の年金は、国から支給される恩恵的な意味合いの強い制度でした。

戦後になり、年金は恩給から共済型へと姿を変えながら、徐々に広まっていきます。現在のように、国民全員が何らかの形で年金制度に加入するようになったのは、1961年のことです。

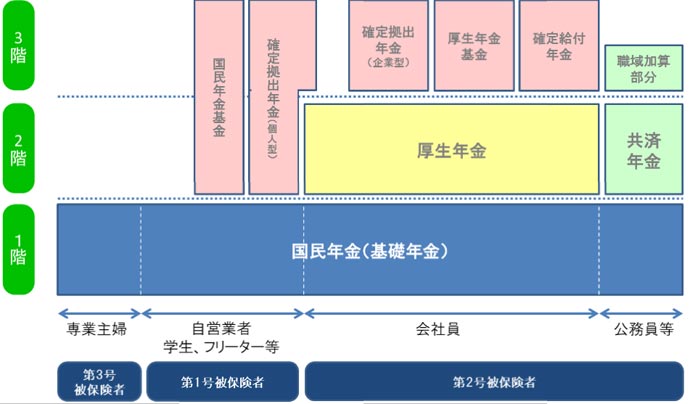

年金制度は、3階層になっている

年金制度は、よく「3階建ての建物でできている」とたとえられます。

日本の年金制度図

建物の1階部分が、全国民が加入している国民年金(基礎年金)です。40年間(20歳から60歳まで)保険料を支払った場合で、今は年78万100円を受けとれますので、毎月約6万5000円をもらえる計算になります。国民年金は健康保険とセットにされ、強制加入になっています。

2階部分が、サラリーマンや公務員が加入している厚生年金です。以前、公務員は共済年金という別の年金制度でしたが、2015年10月より厚生年金に一元化されています。自営業者の人向けには、国民年金基金がありますが、厚生年金が強制加入なのに対して、こちらは任意加入となっています。

3階部分が、企業年金や公務員の年金払い退職給付などの制度です。本日、お話する確定拠出年金とは、この3階部分に相当します。確定拠出年金は、来年の1月から、主婦の方や公務員でも加入できるように法改正されました。

年金の運用方式

現在の年金は、「共済型」が基本です。「共済」とは「互いに助け合う」「お金を出し合って有事にあたる」といった意味で、加入者、会社などがそれぞれ拠出したお金を、日本年金機構が中心となって運営を行っています。

掛け金の運用方法には、積立方式と賦課(ふか)方式という、2つの方法があります。

積立方式では、「自分で積み立てたお金を、将来自分がもらう」というのが前提の運用法で、要は貯金と同じです。民間の年金保険や確定拠出年金は、こちらを採用しています。

それに対して賦課方式では、「自分が支払っているお金が、現在の受給者に支払われる」ような形式になっています。こちらは、一種の税金といってもいいでしょう。国民年金や介護保険などは、この方式です。

積立方式であれば、自分で支払った分を自分で受けとれるため、世代間の不公平感がなくなりますが、インフレになってしまうと、将来もらえる金額が目減りしてしまう可能性があります。

対する賦課方式では、今、入ってきたお金の中から支出をしているため、インフレの影響はほとんど受けませんが、人口バランスが崩れてくると、支払っている現役世代の負担が重くなるというデメリットがあります。

日本の国民年金は、賦課方式を採用していますが、実はスタート当初は積立方式でした。それは、現在の国民年金が、

- 多額の積立金がある

- 多く支払っている人が、多く受けとれる仕組みになっている

……ことからもわかります。これらは、積立方式の特徴です。

厚生労働省の調査によると、国民年金保険料の2016年2月末現在の納付率は61.2%になっています。未納者の中には「今、年金を支払っても、将来もらえないのではないか」と考えている人が、少なからず含まれていると思われます。こうした不信感が、納付率の低下に拍車をかけています。

現在、少子高齢化社会を迎え、現役世代に負担を負わせる賦課方式は限界を迎えています。かといって、積立方式に移行するためには、目の前の支払いをするための、財源が新たに必要となります。

このままでいくと、年金の財源は2036年で尽きるともいわれています。残された時間は、多くはありません。

確定拠出年金は、今までの制度と何が違うのか?

さて。このようにさまざまな問題を抱えた年金制度ですが、最近注目されているのが「確定拠出年金」です。確定拠出年金は、2016年末現在で、総加入者数は約580万人、導入している企業は2万2574社となっています。

従来の年金制度は、「確定給付型年金」といって、社員が将来受けとる金額(給付額)が事前に確定しており、運用状況によって、受けとり額は変わらないのが建前でした。しかし、この方式だと、運用がうまくいかずに、積立金が給付額に達しなかった場合は、企業がその分を穴埋めしなければならず、大きな負担となっていました。

そこで、確定給付型年金に代わって導入されるようになったのが、確定拠出年金です。確定拠出年金とは、会社が準備した拠出金を、従業員が自分で運用するという方式であり、将来いくらもらえるのかは、社員の運用次第ということになります。

確定拠出年金の根底にある思想は、先ほどもいった通り「自己責任」です。

-

確実に外れる「10月金融危機説」と、遅れて訪れる真のブラックスワン=高島康司

-

~勝てるのは上位20%だけ、しかも…=俣野成敏")

みんなが知らないFXの「真実」(上)~勝てるのは上位20%だけ、しかも…=俣野成敏

-

プロ任せは危険!「投資信託ビンボー」にならないための資産運用入門=俣野成敏

-

ヘッジファンドも騙された「投資詐欺」を見破る3つのポイント=俣野成敏

-

が嵌る罠=田渕直也")

心地よすぎて破滅する。コントラリアン(逆張り投資家)が嵌る罠=田渕直也

-

中国発大不況の足音。現地紙が報じた「異常な閉店ラッシュ」の実態=石平

-

「中国発の世界恐慌がやって来るぞ!」10月の魔物に個人投資家が勝つ方法とは?

-

なぜ「財産は自宅だけ」という人ほど相続で大ピンチになるのか?=山田和美

-

1億強の節税にも。ビートたけしがやっていた相続税の裏ワザ

-

なぜ年金は溶けたのか?「GPIF運用損5.3兆円」の危なすぎる内訳=斎藤満