電子書籍取次最大手のメディアドゥ<3678>を取り上げます。第1四半期決算を受けて一時はストップ安となりましたが、再評価・見直しの動きも急なものになりそうです。(『証券アナリスト武田甲州の個別株速報』武田甲州)

※本記事は有料メルマガ『証券アナリスト武田甲州の個別株速報』2017年7月19日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

急成長する電子書籍市場の中心企業メディアドゥ<3678>に注目

低調な第1四半期決算を受けて一時ストップ安

電子書籍取次最大手のメディアドゥ<3678>を取り上げます。先週末14日に第1四半期決算を発表しましたが、その内容が期待はずれとみられ、連休明けの18日は寄付きでいきなりストップ安。

しかしながら、第1四半期決算の内容をよく見れば、

- 出版デジタル機構の買収にかかる手数料の支払いが1億円以上

- 出版デジタル機構の決算期の関係で、機構の3~5月期の売り上げ計上が2か月分

- 出版デジタル機構の完全買収は5月末で、その間、少数株主持ち分として純損益で0.4億円強のマイナス

など、第1四半期決算はマイナス要素が多数。

今後はどうなるかといえば、これらのマイナス要素がなくなるということです。

たとえば、出版デジタル機構の少数株主持ち分として0.4億円計上が消滅します。通期では今後、この分だけで2億円近い純益押し上げです。

会社側予想は保守的で、四季報の数字に近い数字まで上方修正される可能性があるとみています。

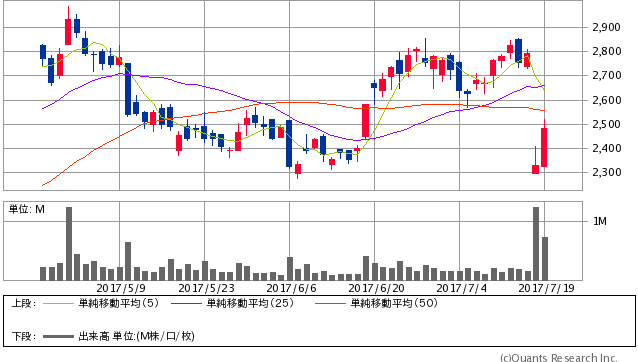

メディアドゥ<3678> 日足(SBI証券提供)

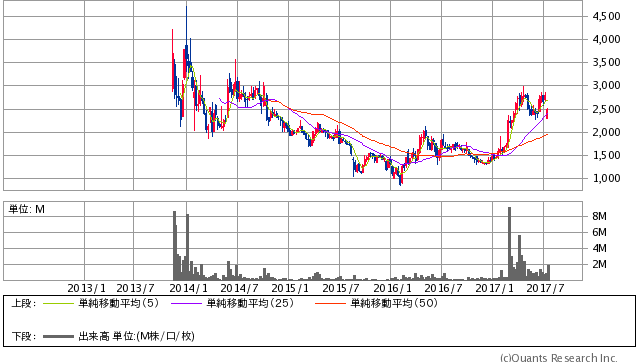

メディアドゥ<3678> 週足(SBI証券提供)

急成長する電子書籍市場の中心銘柄

なお、メディアドゥは、急成長する電子書籍市場の中心銘柄です。

何をやっているかといえば、

- アマゾンの電子書籍「Kindle」に電子書籍取次

- 「LINEマンガ」、「楽天マンガ」に電子書籍取次および配信ソリューション提供

- 「GEOマンガ」に電子書籍システム提供

などです。

さらに「リーガルアーカイブス」や美容室などへの電子雑誌配信サービス「マガマーデジタル」への配信ソリューションも提供。数千億円市場となった電子書籍市場のまんなか銘柄として、再評価、見直しの動きも急なものになりそうです。

株価は4月に2,988円まで上昇し、その後は調整。先週(7/10~週)は2,800円台まで上昇したものの、今週(7/18~週)は一転して急落。ここが押し目と考える投資家も増えてきそうなタイミングではないでしょうか。(編注:本稿執筆時点7月19日11:20)。

(続きはご購読ください。初月無料です)

<初月無料購読ですぐ読める! 7月配信済みバックナンバー>

・3678 メディアドゥ(7/19)

・2127 日本M&Aセンター(7/19)

・2183 リニカル(7/18)

・3966 ユーザベース(7/14)

・6619 ダブル・スコープ(7/13)

・3678 メディアドゥ(7/12)

・3679 じげん(7/12)

・2492 インフォマート(7/11)

・2412 ベネフィット・ワン(7/10)

・2413 エムスリー(7/7)

・2782 セリア(7/)6

・3902 メディカル・データ・ビジョン(7/5)

・2127 日本M&Aセンター(7/4)

・6537 WASHハウス(7/3)

※本記事は有料メルマガ『証券アナリスト武田甲州の個別株速報』2017年7月19日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

『証券アナリスト武田甲州の個別株速報』(2017年7月19日号)より一部抜粋

※太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

証券アナリスト武田甲州の個別株速報

[月額1,080(税込) 平日日刊(祝祭日・年末年始を除く)]

原則として土日祝日を除く毎日、証券アナリスト武田甲州がチェックした銘柄を簡潔にまとめた速報ベースでで紹介。大手証券アナリストがカバーしていないマイナーな銘柄もカバーしています。速報性だけでなく、これまでの経緯や見通しを含めた勝ち組のための株情報です。

-

KDDIはなぜ携帯料金を値下げしたのか?MVNO対策とは別の本当の狙い=シバタナオキ

-

Wiiの夢よ再び? Switchバブルに沸く任天堂株「PER100倍」の危うさ=栫井駿介

-

バフェットはなぜ高値を更新し続ける「1988年のコカ・コーラ株」を買えたのか?=東条雅彦

-

快進撃・アップルの決算書から読み解くスマホ業界「4つの変化」=シバタナオキ

-

「宇宙軍」創設に本気で動くアメリカと「奇妙に優しい異星人」の正体

-

国外資産は隠せない?ぼくらが旅に出る理由=俣野成敏")

「海外銀行口座」開設への道(完) 国外資産は隠せない?ぼくらが旅に出る理由=俣野成敏

-

今はニートでもやり方次第!「低年収」から這い上がる不動産投資術=姫野秀喜

-

アマゾン株の割安・割高論争に決着? 成長企業への投資はココを見ろ=東条雅彦

-

日本はなぜ超格差社会になったのか?その「制裁」は1989年に始まった=矢口新

-

「ビットコインは怪しい」と思う日本人が知るべき仮想通貨の未来=俣野成敏