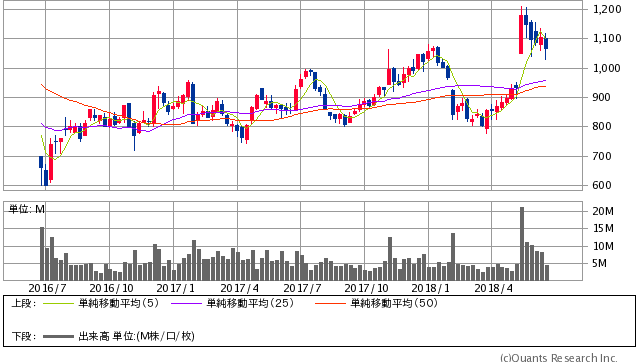

昨年2月に推奨を開始した日本板硝子<5202>の推奨を終了しました。上昇率は36.4%。推奨時のレポートを公開し、何を見て「割安株」と判断したのかを解説します。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

借金で経営不振の1年半前、バリュー投資家はどこを見ていた?

業績改善の兆しをどう掴む?

昨年2月に推奨を開始した日本板硝子<5202>の推奨を終了しました。推奨開始からの上昇率は36.4%でした。

同社は2006年に英ガラス会社のピルキントンを約6,000億円で買収しました。売上高が2倍もある会社を買収したことで「小が大を呑む」と話題になりました。

しかし、その後の経営はうまくいかず、買収により発生した借金とのれん・無形資産の償却に苦しむことになります。買収後の10年間で実に6回もの最終赤字を計上しました。

その後リストラ等により何とか収益性を立て直し、事業そのものは軌道に乗ってきました。財務状況も着実に改善し、やがて利払費やのれん・無形資産の償却額が減少することは明白だったのです。

その端緒が見えたのが、2018年3月期の決算発表です。6期ぶりの復配となり、2019年3月期の営業利益・純利益は過去10年で最高になる見通しです。ポジティブサプライズとなり、決算発表翌営業日にはストップ高を記録しました。

日本板硝子<5202> 週足(SBI証券提供)

企業の成長を見通すのは簡単ではありませんが、財務状況の改善やコスト削減はある程度の確実性が見込めます。改善後の業績を踏まえると大きく割安であり、その確実性を重視した投資でした。

バリュー投資家に見えていたもの

以下、推奨時のレポートを公開します。

【投資のポイント】

- 日本板硝子<5202>は、自社の2倍以上の売上を持つピルキントンを2006年に買収するも、以後巨額買収の負担に苦しむ

- 時間の経過とともに、買収に伴う無形資産の償却負担や金利の支払いが減少するため、自然に財務は改善に向かう。リストラを経て汎用品から高性能品にシフトできれば、規模を追わずとも収益性を向上させることが可能

- リーマン・ショックのような劇的な景気後退に襲われない限り、売上高6,000億円に対して時価総額730億円は圧倒的に割安。V字回復銘柄として推奨

Next: 借金は時間が解決。売上横ばいでも業績改善が見込める割安株だった

1 2

いま読まれてます

-

なぜ日本の物価は上がらない。言い訳探しを始めた黒田日銀が見抜けなかったこと=斎藤満

-

ビットコインが周回遅れに。「金本位制」に基づく新・仮想通貨の可能性=高島康司

-

FRBがしれっと米国経済「後退」に警鐘。2019年の利上げ「打ち止め」はある=藤井まり子

-

「おこづかい」をあげると貧乏に? 子どもを成功者に育てる金銭教育の極意=午堂登紀雄

-

日本の地価崩壊はもう始まっている。東京五輪が「経済災害」になる日

-

日本人のビール離れが止まらない。大手4社の「生き残り」対策に明暗=栫井駿介

-

日銀がついに「敗北宣言」。物価目標2%を諦めるほど、日本は貧乏になっている=斎藤満

-

「仕事がつまらない」と嘆くあなたへ。自分の適所を見つけてお金持ちになる方法=俣野成敏

-

「キャッシュレス後進国」に落ちた日本。焦った政府が大胆な計画変更へ=岩田昭男

-

フィリピン妻は結婚できない中年男を幸せにするか? 奇跡の婚活、夢の果てに=鈴木傾城