外国人投資家の影響で、日本市場で投資家の立場で物事が考えられるようになりました。そのひとつで、過去6年遡って事業法人の買い越し基調が継続しています。(『資産運用のブティック街』若林利明)

筆者プロフィール:若林利明

外資系機関投資家を中心に日本株のファンドマネージャーを歴任。現在は創価女子短期大学非常勤講師、NPO法人日本個人投資家協会協議会委員。世界の株式市場における東京市場の位置づけ、そこで大きな影響力を行使する外国人投資家の投資動向に精通する。著書:「資産運用のセンスのみがき方」(近代セールス社)など。

※本記事は有料メルマガ『資産運用のブティック街』2020年1月7日号を一部抜粋・再構成したものです。興味を持たれた方は、ぜひこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

外国人投資家が牛耳る日本市場に現れた、新たな買い手

事業法人は自社株買いに積極的…株式市場成熟国への歩み

日本市場で投資家の立場で物事が考えられるようになったのは、ここ20年ぐらいであると思われます。

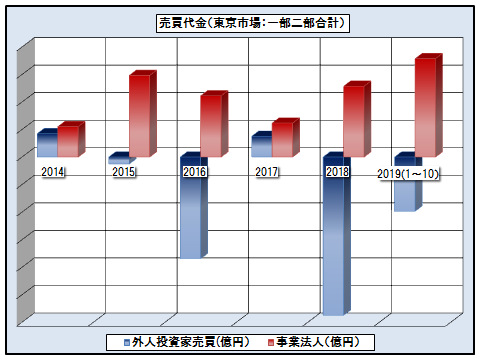

その動きを創ったのは外国人投資家です。2000年には東証一部上場会社の発行済み株式数における外国人投資家の保有割合は20%弱です。また外国人投資家の売買回転は概ね年2回転、結局年間を通じてみると日々の売買代金のうち外国人投資家の占める割合は約40%強になっておりました。

この水準になると株価形成の決定権を持つと言ってよいでしょう。一方、注目すべきことは事業法人の買い越し基調です。過去6年遡っても買い越しが継続しております。外国人投資家は年により売り越し、買い越しを不規則に繰り返します。その動きの偏りが強いこともあり市場の大きなうねりがこの外国人投資家によって作り出されるケースが多くありますが、事業法人の買いはその買い方が少し異なるようです。

外国人投資家と国内事業法人の売買代金

─2014年~2019年(ただし2019年は1月~11月)─

外国人投資家と国内事業法人の売買代金(実数)

─2014年~12019年(ただし2019年は1月~11月)─

かって事業法人の買いの目的は、業務関係の結びつきをより親密にする相互持合い、或いは、親会社、子会社間の結びつきをより強固にするための買いといったもの、いわゆる“政策投資”が中心と言われておりましたが、この内容はすっかり変わっております。

長い間、日本では商法の下、自社株買いは厳しく規制されておりました。当然現在でも好き勝手にやって良いということではありません。それが相場操縦となる可能性を含んでいるので、そのタイミング、頻度等いくつかの条件をクリアした形で行うことが必要です。その中で、自社株買いが着実に増加しております。2019年は1月~11月まで外国人投資家の売りを十分に吸収するまでの金額に達しております。

自社株買いを市場で行うには当然資金負担が必要です。自社株買いを積極的に進めることのできる背景には、資金面からの裏づけもあります。企業の内部留保が増え続けその総額が法人統計によると450兆円強にまで膨らんでいるのです。

経済が成熟化、投資機会が少なくなった現象がはっきりと表れているようです。近年、外国人投資家が日本企業の後進性を指摘するものとしてコーポレート・ガバナンスコード(企業統治指針)やスチュワードシップ(機関投資家の行動指針)をよく取りあげます。諸外国の企業との比較において、日本の上場会社が著しく劣っていると批判します。こうした株主への配慮に欠けるとする批判も市場での自社株買い増加の遠因になっている可能性もあります。

Next: 企業が取得した自己株式の活用方法とは?

-

海外で日本経済見直し論が復活、2020年は「アベノミクス第3弾」の開幕となるか=藤井まり子

-

11月のぬるま湯相場から一転…12月に入って株価が乱降下する、その背景とは?=久保田博幸

-

製造業を中心に下方修正が乱発…それにもかかわらず、96社が増配したワケとは?=柴山政行

-

安倍政権「消費増税の影響は小さい」は大嘘、庶民は必死に生活防衛している=斎藤満

-

日本株の高値を買った海外勢はこの後どう動く?この先の日米の株価を左右する背景=江守哲

-

桜を見る会、疑惑続々も世論は安倍首相に甘い?「アベさんに合わせてルールが変わる」=…

-

日本経済はアベノミクスで停滞…アメリカに唆されて進んだ、円安がもたらす銀行の危機=吉…