マイクロソフトの決算を詳しく見るとともに同社のクラウド事業である「Azure」の急成長の背景を探ります。結論から申し上げると、最近の決算は絶好調の一言です。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2018年8月9日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

AppGrooves / SearchMan共同創業者。東京大学大学院工学系研究科技術経営戦略学専攻 博士課程修了(工学博士)。元・楽天株式会社執行役員(当時最年少)、元・東京大学工学系研究科助教、元・スタンフォード大学客員研究員。

新興企業に負けない成長力。これがレッドオーシャンでの戦い方だ

マイクロソフトは業績絶好調

今回は、マイクロソフトの決算を詳しく見るとともに、同社のクラウド事業である「Azure」の急成長の背景を探っていきたいと思います。

最初に結論から申し上げると、Microsoftの最近の決算は絶好調の一言です。それでは詳しく見ていきましょう。

※参考:Microsoft Fourth Quarter Fiscal Year 2018 Results

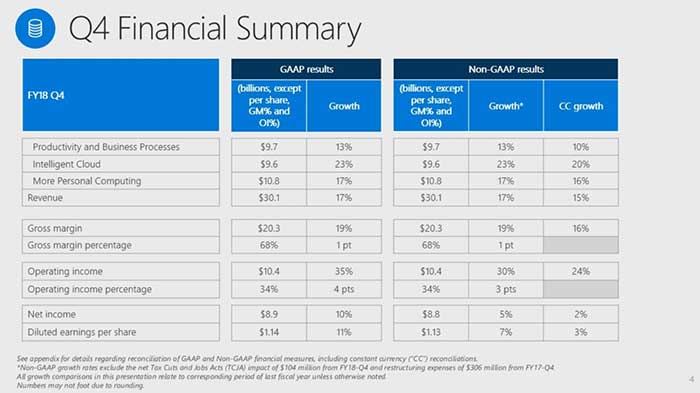

初めに、売上と営業利益を見てみます。

売上は四半期あたり$30B(約3兆円)を超え、YoY+17%で成長しました。営業利益は$10.4B(約1兆400億円)を超え、こちらはYoY+35%で成長しています。

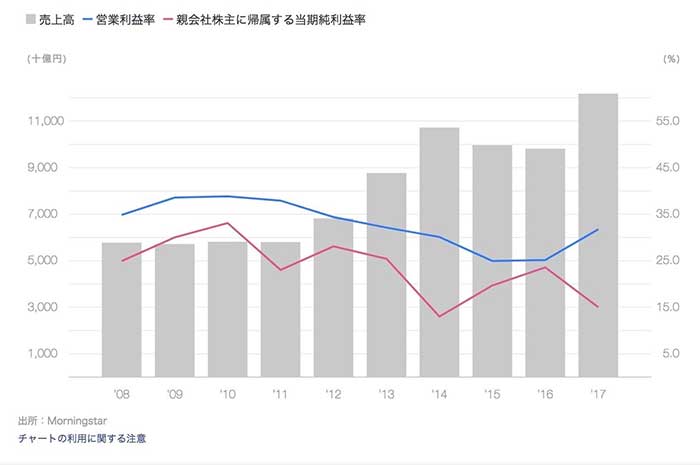

このグラフは、過去10年間のマイクロソフトの売上と営業利益率の推移になっています。2011年頃までフラットだった売上成長が、その後数年間で大きく拡大傾向になっていることがご覧頂けると思います。

年間売上が1兆円を超えたわけですが、この規模でありながらYoY+17%で成長できている会社というのはそう多くありません。

成長率のスピードとしては、GoogleやAmazonやNetflix、Facebookといったハイテク系の急成長企業に劣らない水準まで、成長率が上がってきていると言ってよいでしょう。

マイクロソフトの決算は、以下の3つのセグメントに分けて開示されていますので、それぞれの概要を見ていきたいと思います。

・BtoB (Productivity and Business Processes)

・BtoC(More Personal Computing)

・クラウド(Intelligent Cloud)

BtoB (Productivity and Business Processes)

1つ目のセグメントは BtoBビジネスです。

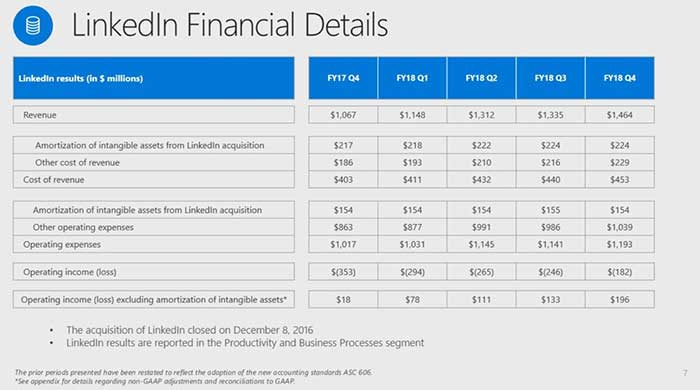

先日買収した LinkedInがこのセグメントに含まれるため、LinkedInの決算を見てみましょう。

売上が$1.46B(約1,460億円)と、前年同期の$1.06B(約1,060億円)から大きく成長しています。まだLinkedIn単体では営業赤字が続いていますが、赤字幅が減少しているだけではなく、のれん償却を除いて考えれば黒字化している状況でもあります。

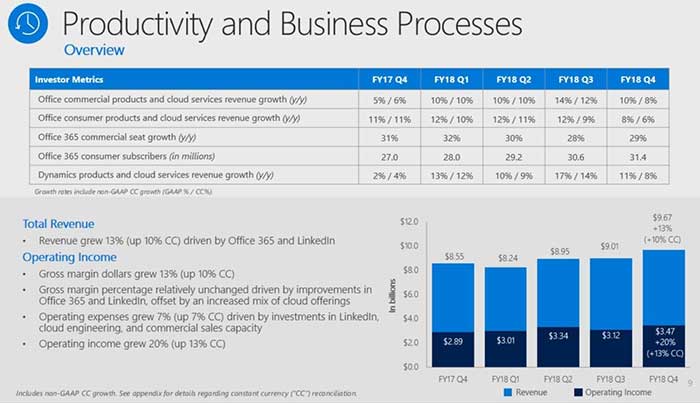

こちらは BtoBビジネスの重要なKPI一覧になります。

マイクロソフトのBtoBビジネスの最大の課題は、Officeのソフトウェアを単体で販売していたものを、クラウド上でのサブスクリプション型にいかに変えていくかという点に尽きるわけです。

これを見ると、Office365の販売数の前年同期比成長率が約30%をキープしているという具合に、「Office のサブスクリプション化」というのは当初想定した以上のペースで順調に進んでいると言って良いのではないでしょうか。

現時点で3,140万人組の継続課金ユーザーが Office 365を利用しており、Officeはここ数年間の間に、世界最大級のクラウド継続課金プラットフォームに変身したと言ってよいでしょう。

Next: 一般消費者向けビジネスも絶好調。Surface、Xboxが順調に伸びている

-

ウォール街に投資家はもういない。彼らの関心は「最強のAI」開発だけ

-

売れなくなった米国の高級住宅、需要減少と中国勢の一斉売却でバブル崩壊へ

-

もう日本だけではやっていけない。外需頼みの日本経済にいよいよ黄色信号=斎藤満

-

豊洲市場、ようやく安全宣言。小池劇場「延期」の茶番で38億円が無駄に

-

日本は「現金払い」の呪縛から逃れられないのか? 地方で芽生えた消費者の変化=岩田昭男

-

2019年から日本国は衰退へ。海外メディアも一斉に警告「少子高齢化という時限爆弾」

-

「資産は貯金だけ」がいちばん悲惨。日銀「緩和の副作用」で国民はますます貧乏に=斎藤満

-

日本円での貯金はもはや自殺行為。必ず来るインフレが「老人の国」日本を殺す=鈴木傾城

-

「貯金をしなさい」はもうやめよう。学校では教えてくれない子どもの金銭教育=午堂登紀雄