本当に“良い企業”なら高PERでも問題なし

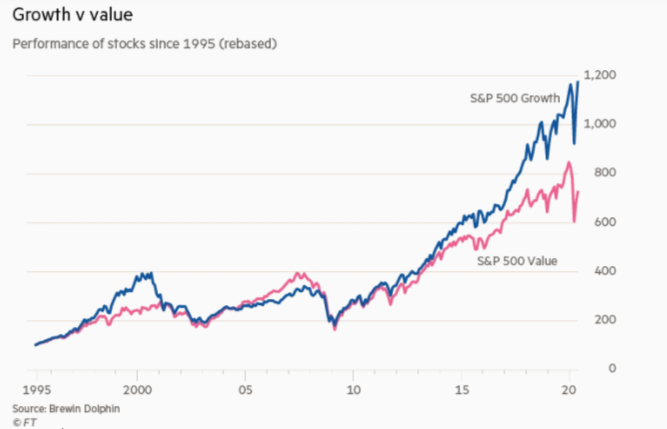

バリューが成長に劣後しているというのは、このグラフでも表されていまして、これはフィナンシャルタイムズの引用ですが、赤で示されたものがS&P500バリューと呼ばれるもので、青がS&P500グロースと呼ばれるものです。

出典:brewin dolpfin(C)FT

これはアメリカの指標ですが、多くは日本でも同じようなことが起きていると考えてください。

ずっとこの「バリュー」と「グロース」というのは、上に行ったり下に行ったり、どちらかが良くてどちらかが悪いという期間が続きました。

特に顕著なのが、例えば2000年前後のITバブルにおいては、グロース株みたいなのは、一時はバリューを上回るのですが、その後、今度はITバブルの崩壊、あるいはリーマンショックの時などには、このグロース株というのは逆に大きく下がりやすい傾向があります。

したがってこの2000年前後では、グロース株は一旦大きく上がったのですが、その後、下がって、さらには2008年リーマンショックがありましたから、比較的堅調だったバリュー株に比べて、このグロース株というのは後塵を拝していました。

ところがリーマンショック後に、金融緩和が進んでいる状況でもあったので、特にこのグロース株が強くなってきました。

ましてこの足元のコロナ禍では、金融緩和の継続によって、さらにグロース株が伸びるという展開になりました。

また単に金融緩和の話だけではなくて、グロースというと、特に素晴らしい企業に関してはその成長が継続するというところがあるんです。

バリュー株はどうやって株価が上がるのかというと、基本的にはPERが上がることによって株価が上がるということを期待します。

これを「割安感の解消」とも言います。

今、PER10倍で取引されている銘柄が、この銘柄悪くないのではないかということで15倍で取引されるようになったとしたら、50%の上昇ということになります。

その中で、一方で多くは利益成長を見込んでいないのではないかと思います。

グロース株についてはPERがすでに25倍、30倍というような高値で取引されていることもありますから、さらに上がるというのはファンダメンタルズ的には期待しないということになります。

もっとも、短期的なトレーダーの話では、20倍、30倍、40倍であろうが、さらに上がるという風に考えて取引する人もいるのですが、長期投資やファンダメンタルズの観点からは期待してはいけないというところになります。

ただ一方で、PERが上がらなくても利益が成長することによって、PER30倍のまま利益成長にしたがって、株価が上がっていくとこういったことを考えるわけです。

先ほどのバリューとグロースのチャートを示しましたけれども、バリューは実はこの上昇というのが一瞬で過ぎてしまうという可能性があります。

PERの上昇というのは1回ですから、10倍が15倍になって、基本的にはそれで終わりです。