株は今が買い時?32期連続増収増益、成長カギ握る海外進出の勝算は=栫井駿介")

ディスカウントストア「ドン・キホーテ」を運営するパン・パシフィック・インターナショナル・ホールディングス(PPIH)を分析します。同社は32期連続増収、そして営業増益を記録している優良企業。果たして長期投資目線で買いなのでしょうか?(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

32期連続増収・営業増益の超優良企業

今回は、パン・パシフィック・インターナショナル・ホールディングス<7532>について分析します。

社名を聞いても、何のことかわからないと思う方もいるかもしれません。要するに、総合ディスカウントストアの「ドン・キホーテ」です。

ドン・キホーテは32期連続増収、そして営業増益を記録している優良企業と言えます。この企業は果たして、長期投資目線で買いなのでしょうか?

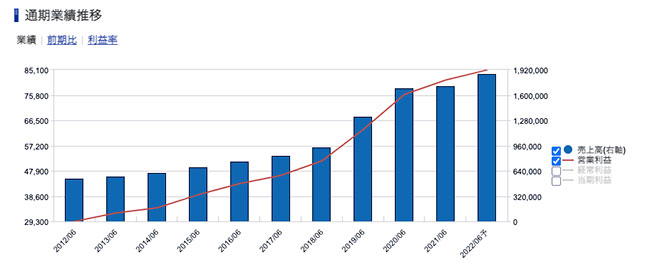

まず、業績を見てみましょう。

パン・パシフィック・インターナショナルホールディングス<7532> 業績推移(SBI証券提供)

見事に右肩上がりという風になっています。これが32期連続増収、営業増益ということになっています。これほどの好業績を続けている会社といえば、私の知る限りは日本企業ではニトリ以外ではここぐらいです。

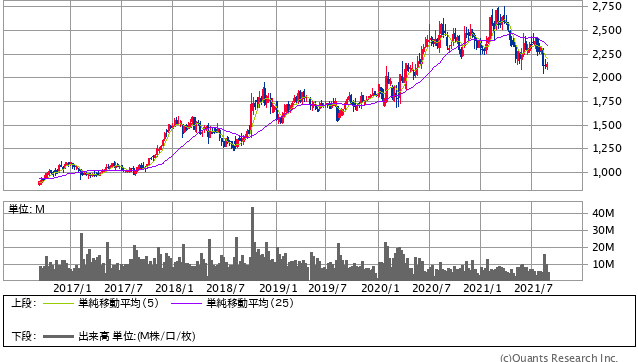

当然これだけ業績が上がっていると株価も上昇していまして、過去5年について見ると2.5倍ということになっています。

パン・パシフィック・インターナショナルホールディングス<7532> 週足(SBI証券提供)

もっと長期で見ればもちろんもっと伸びているということになりまして、当然、業績が伸びれば株価も伸びるということになります。

これが長期のチャートで、過去10年程度で見ても、6倍ぐらいにはなっているという非常に有用な銘柄ということができます。

では、どんな形でこれまで成長を遂げてきたのか、その歴史を見ていきたいと思います。

M&Aで巨大化するドン・キホーテ

1980年に創業し、1989年に府中市にドン・キホーテ1号店を構えます。

そしてどんどん店舗数を増やしていって、98年には東証2部、そして2000年には東証1部に上場しました。

そこから2004年に、ようやく100店舗を達成した後、ここからはM&Aを積極化していきます。

2007年にはホームセンターのドイト、そして百貨店の長崎屋を子会社化しました。

そして2015年に300店舗を達成。

直近の動きとして、2019年にアピタやピアゴといったスーパーを経営するユニーを買収しました。

これによって、一気に店舗数が600店になるという状況になりました。

さらに、この買収戦略というのは国内だけに留まらず、海外に展開を進めて、2021年にはアメリカのプレミアムスーパーマーケットチェーンのジェルソンズという会社を買収しました。

Next: 買い物を「エンターテインメント」に変えた店舗戦略

株は今が買い時?32期連続増収増益、成長カギ握る海外進出の勝算は=栫井駿介")