日本株の勢いは弱いままで、今年は「掉尾の一振(年末の株価上昇)」すら期待することはできなさそうです。一部では、岸田首相と海外投資家の親和性が極めて低いことが、株式市場低迷の大きな要因なのではないかといった声も聞かれ始めています。(『今市太郎の戦略的FX投資』今市太郎)

※本記事は有料メルマガ『今市太郎の戦略的FX投資』2021年12月9日号の一部抜粋です。興味を持たれた方は、ぜひこの機会に初月分無料のお試し購読をどうぞ。

海外投資家が見放す日本株

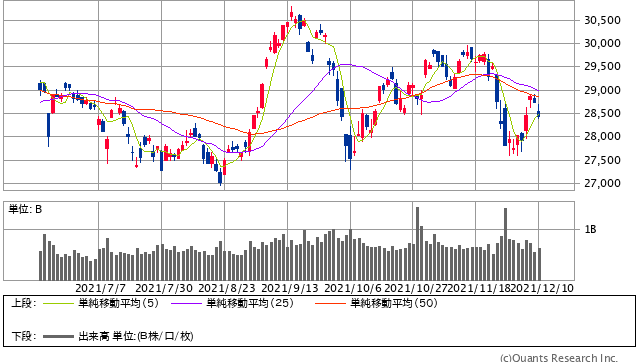

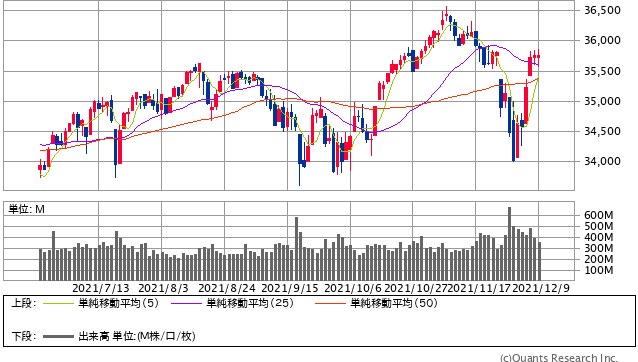

本邦の株式市場は年末に入っても(MSQ前に多少は値を戻しましたが)米国と比較してもまったく振るわない状況が続いています。

日経平均株価 日足(SBI証券提供)

NYダウ 日足(SBI証券提供)

これでは今年は「掉尾の一振(年末の株価上昇)」すら期待することはできなさそう。

一部では、岸田首相と海外投資家の親和性が極めて低いことが、株式市場低迷の大きな要因なのではないかといった声も聞かれ始めています。

直近では本邦の株価の推移と為替はほとんどリンクしなくなっていますが、それでも株が下げれば為替にも確実に影響が出るのは現実ですから、低迷していて良いことは何もありません。

いったい、どうしてこのような状況が形成されてしまっているのでしょうか。

そこにはやはり岸田政権の経済政策の中身にまったく魅力がないことが大きく影響していることが窺われます。

PBR・PERから日本株の割安感を連呼しても、誰も振り向かない

初期のアベノミクスのスタート時期には、海外投資家が国策に乗る形で日経平均を買い上げ、ヘッジでドル円も買い向かったことから、株価は大きく押し上げられま、円安も同時に実現するといったきわめて都合のいい相場展開になったものです。

しかし、日銀が緩和をやりつくしてしまってからは、日経平均はなんとか3万円までえらい時間をかけて戻したものの、そこから先に上昇させることはできず、長く足踏み状態が続いています。

国内の証券アナリストはPBRやPERの視点から日本株が米株に比べて割安であることを、ここ数年、声が枯れ果てるぐらい連呼してきています。

それでも、もはや誰にも見向きもされない状態です。

今年は3月には3万2,000円、いや遅くとも年末には同じく3万2,000円などと楽観的な見通しを口にする株式アナリストは多かったように思われます。

今のままでは、年内3万円回復で大納会を迎えることすら相当にきびしそうで、いまどきはこうしたうつけ者の話を見聞きすることもすっかり少なくなってしまいました。