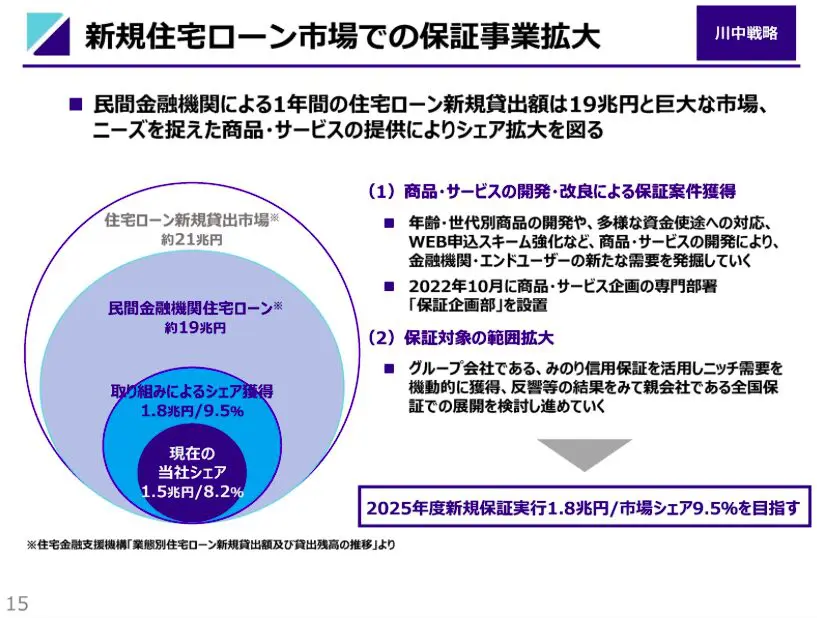

打開策その1:新規融資保証のシェア拡大

まずは、新規融資に対してアプローチする策です。1年間で国内で融資される住宅ローンのうち、全国保証が保証している案件は8.2%です。商品の拡充などを行い、8.2%からのシェア拡大を目指します。

出典:2023年12月 個人投資家向け会社説明会資料

しかし、この方向性には懸念点があります。それは金利上昇です。

住宅ローン金利が上昇すると、そもそもの住宅需要が縮小する可能性があります。

全体の融資数が減少すれば、シェアを拡大したとしても、業績に与える影響は限定的となる可能性が考えられます。より長期で考えると、この方向性を重視する場合は、国内人口減少による住宅需要低下にどう対応するのかが問題になります。

私は総合的に考えて、新規融資保証のシェア拡大は懸念点が多い印象を持っています。

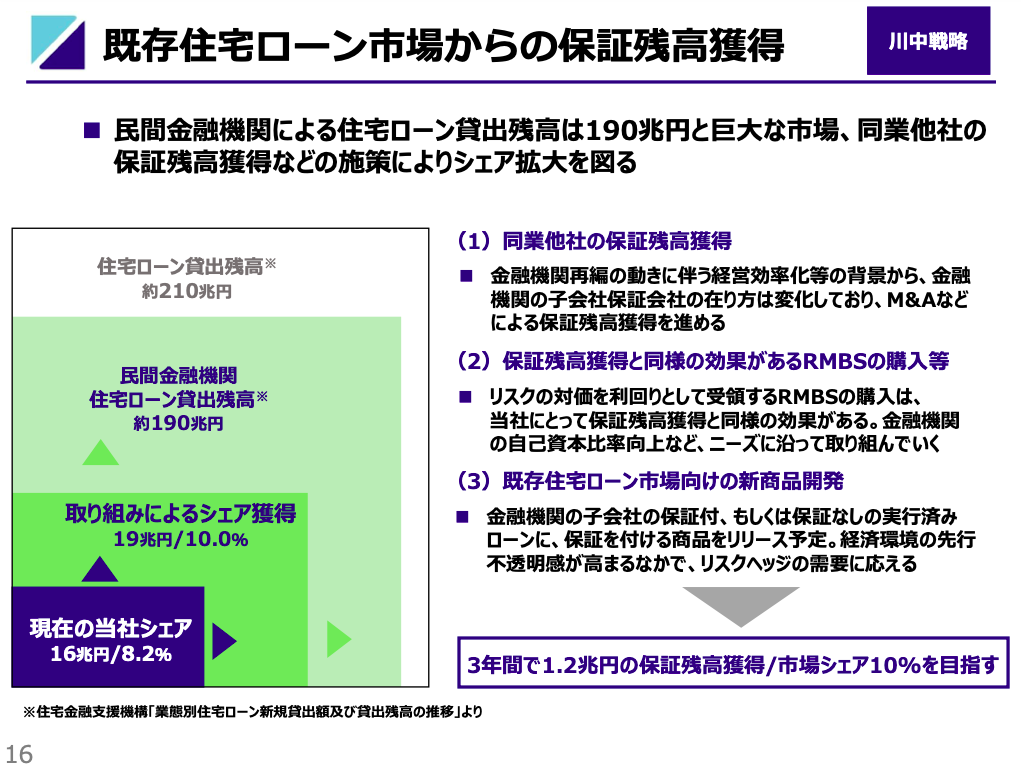

打開策その2:既存融資保証のシェア拡大

もう一つは、すでに融資されている案件を自社保証に乗り換える作戦です

出典:2023年12月 個人投資家向け会社説明会資料

具体的には、金融再編の流れで溢れた保証会社をM&Aすることや、証券化した住宅ローンを購入することです。

証券化された住宅ローンの購入は、リスク分散としての役割を発揮したり、住宅ローンの返済から生まれるキャッシュフローを獲得する特徴があります。返済が滞れば回収できない点も保証債権と同じであることから、本業のビジネスと同様の役割を発揮します。

ここでも金利上昇のリスクを考えてみましょう。

金利上昇が、既存融資に対して影響を与えるのは、変動金利の案件です。しかし、仮に金利が急上昇したとしても、支払いの上昇幅は25%までと決められているルールがあります。しかも「金利が上昇したから、来月から支払いが増えます」という事は無く、半年程度猶予があることから、返済額が急に増加するわけではありません。

なお、全国保証の住宅ローンの案件は、借入3000万円、返済35年が平均的なケースのようです。この場合、金利が0.5%上昇した場合の返済額の増加は7,000円程度のようです。借主が急に返済ができなくなり、全国保証の代位弁済率が急上昇する可能性は低いものと考えます。

したがって、既存融資からシェアを拡大する方向性は実現可能性が高いものと考えます。