成長の鈍化が始まっている?

全国保証のビジネスをもう一段階深掘りしています。

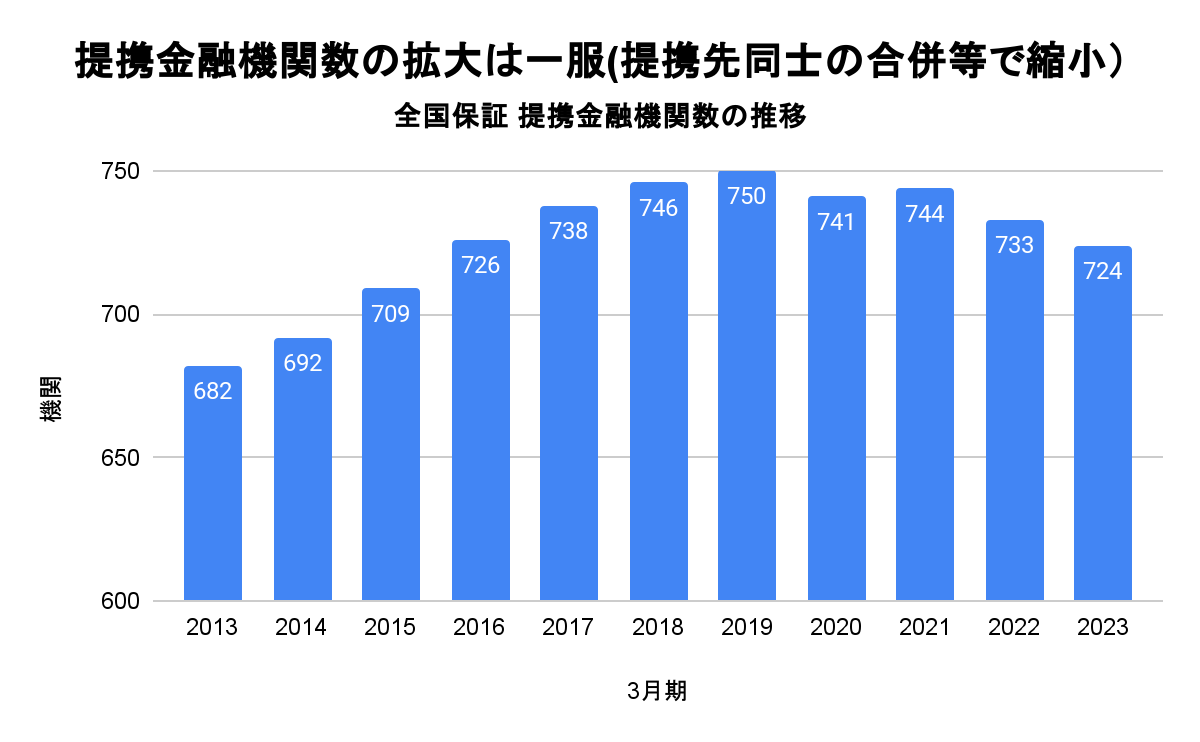

全国保証が成長するためには、いかに多くの住宅ローンを保証するか?が重要です。これまでは金融機関の提携数を増やすことで、保証数を積み上げてきました。

しかし、現在の金融機関のカバー率は、銀行90%/信用金庫95%と、ほぼ上限に達しています。

出典:各年度有価証券報告書より作成

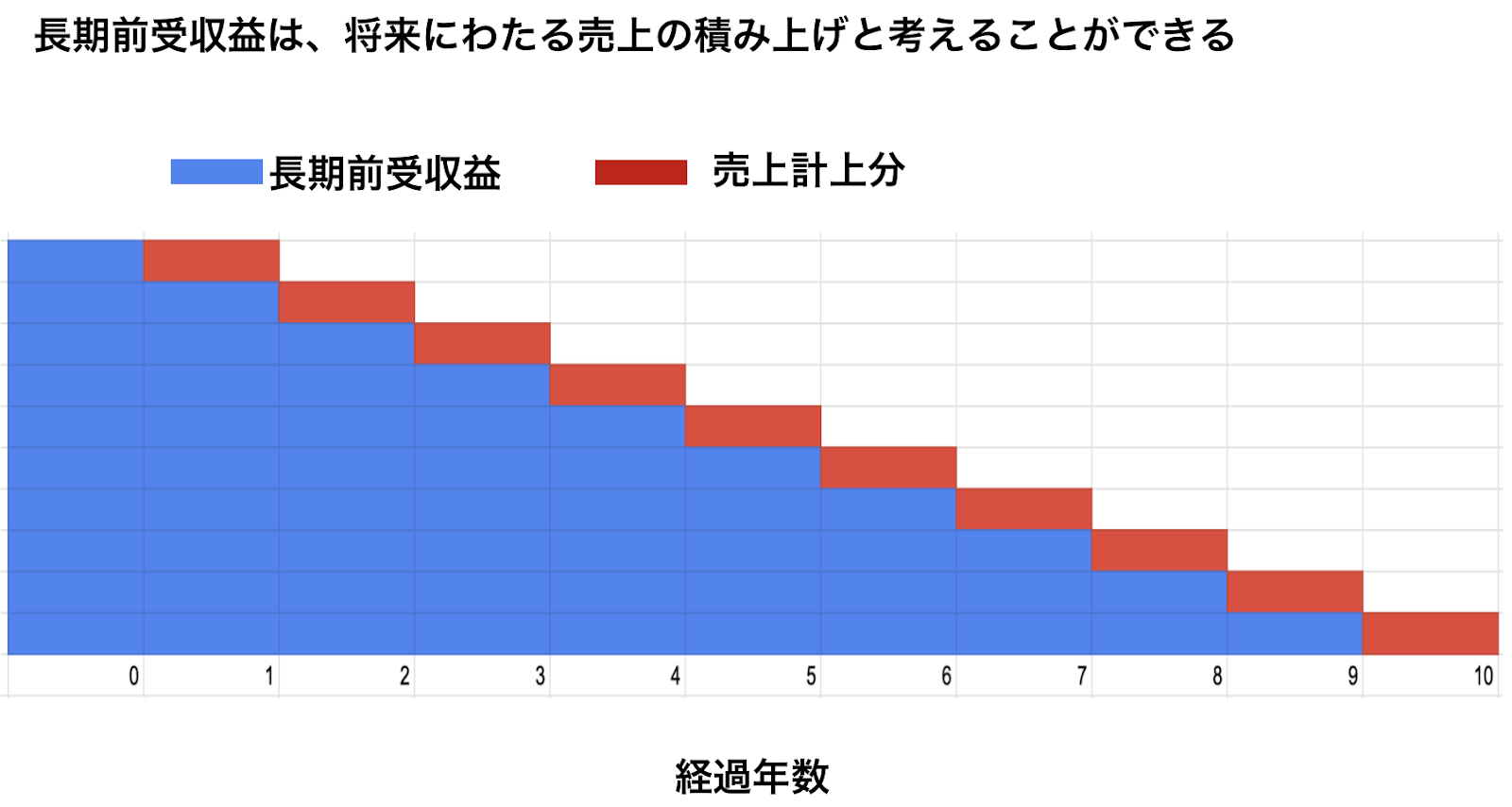

また、全国保証の今後の成長を考える上で重要な指標があります。

それは、貸借対照表上の「長期前受収益」という負債科目です。

これは、1年以上継続してサービスや商品を提供する契約を結んだ際に、そのサービスを提供していない(保証が発生していない)にも関わらず得た現金を、負債計上する際の勘定科目です。

そして、実際にサービスを提供した場合(住宅ローンの返済が返済される=保証の機会が発生する場合)、長期前収益から売上に計上されるのです(簡易的に説明していることから、実際の会計管理と異なる場合があります)。

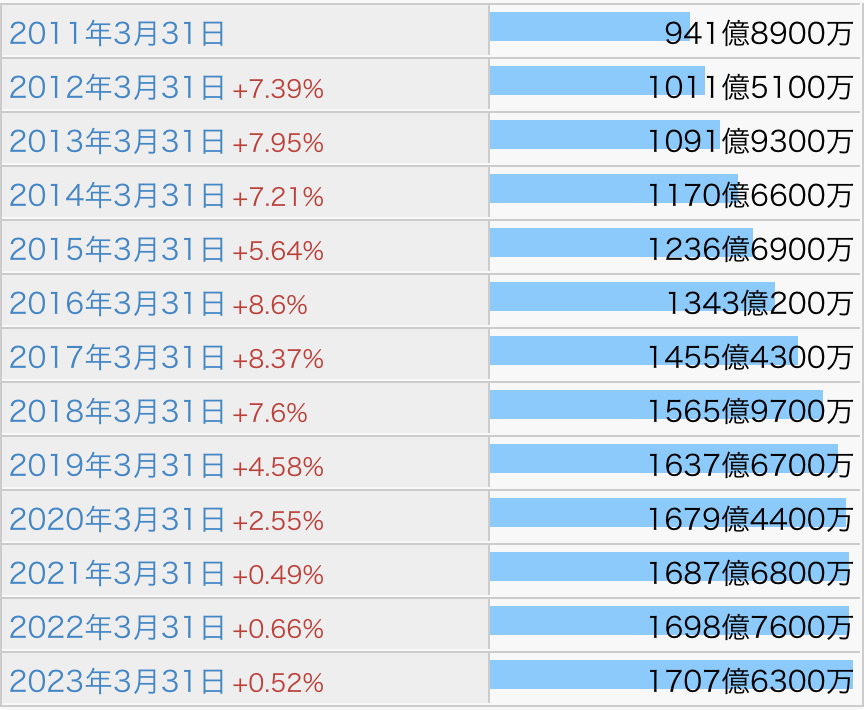

2023年3月31日時点の長期前受収益は1,707億円です。今後は、この負債を取り崩して売上計上していくことになります。

この長期前受収益が全国保証の安定的な収益基盤となるのです。

同時に、取り崩しを上回るペースで新規保証を獲得できれば、将来の売上増につながると考えられます。

しかし、長期前受収益の経過を見ると明らかに増加率が鈍化しています。

出典:IR Bank

したがって、将来の売上に対する資金の蓄積が鈍化してきた、という現状が推察されます。

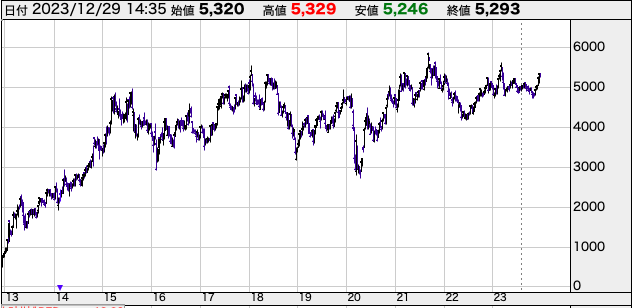

これが、ここ数年株価が伸び悩んでいる理由だと考えます。

出典:株探

では、全国保証はこの状況に黙っているだけなのでしょうか?

2つの打開策を考えます。

Next: 今後の成長は続くか?考えられる2つの打開策