2024年3月26日に発表された、株式会社ソラコム事業計画及び成長可能性に関する事項の内容を書き起こしでお伝えします。

会社概要

玉川憲氏:本日はお時間をいただき、ありがとうございます。IoTプラットフォームを提供しているソラコムです。

まず、会社概要からお話しさせていただきます。ソラコムは2014年に創業しました。事業内容として、グローバルなIoTプラットフォームを提供しています。東京に本社を置き、米国・英国にもオフィスを構えています。従業員数はグローバル含め全体で150名弱です。

創業以来、先進的なテクノロジースタートアップであることをご評価いただき、2017年にM&Aにより通信会社のKDDIグループに参画しました。2021年にソニーグループ、日立製作所等にもご出資いただきました。

経験豊富なマネジメントチーム

ソラコムの経営陣です。私がCEOの玉川です。私はIBMの基礎研究所出身で、AWS(Amazon Web Services)の日本事業の立ち上げを行いました。AWSの経験を当社の経営に活かしています。そのため、リーダーシップチームにもAWS出身者が多いです。

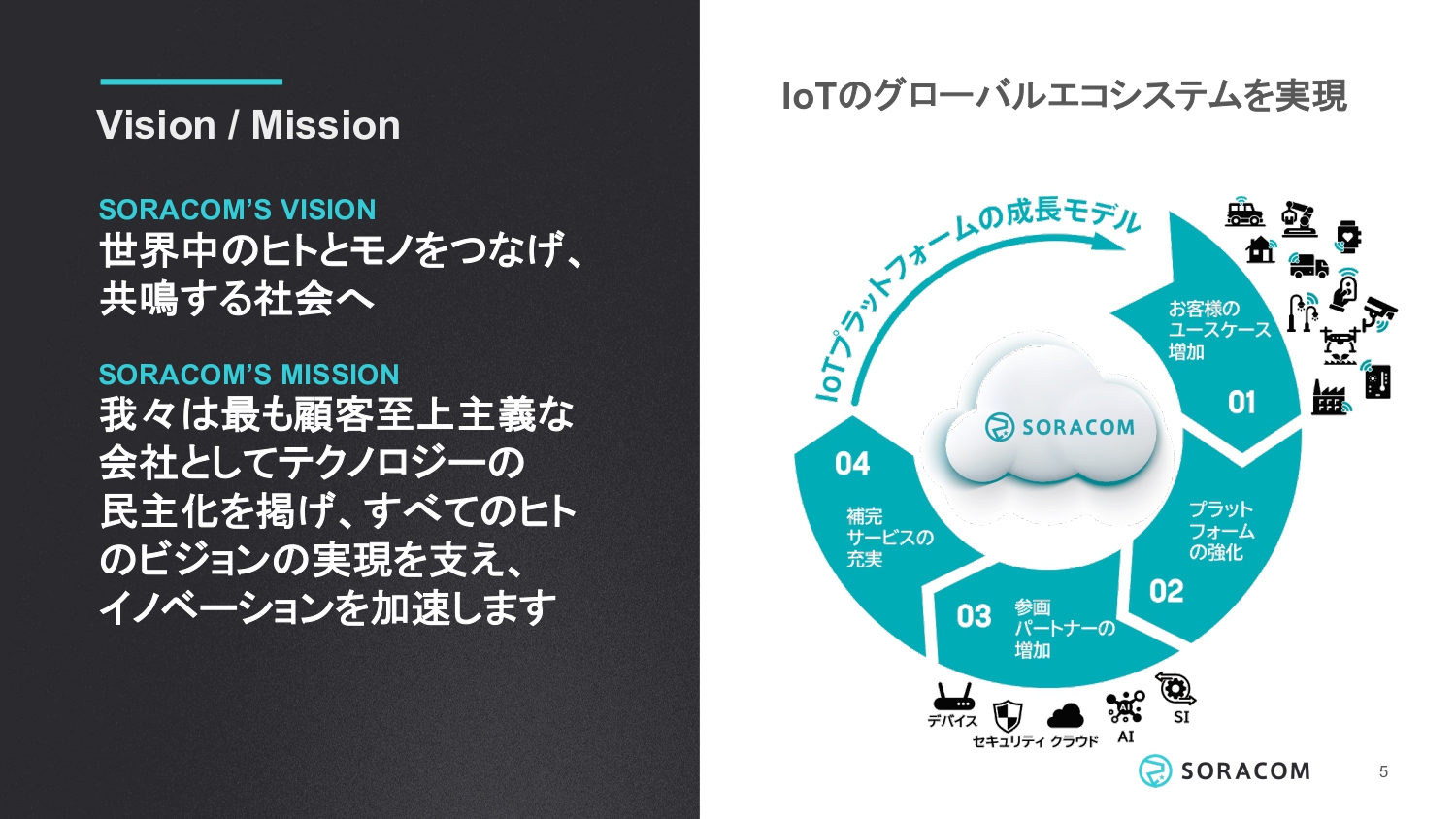

Vision / Mission

ソラコムのビジョンは「世界中のヒトとモノをつなげ、共鳴する社会へ」です。ミッションはIoTテクノロジーの民主化です。我々は最も顧客至上主義な会社としてテクノロジーの民主化を掲げ、すべてのヒトのビジョンの実現を支え、イノベーションを加速します。

あらゆるモノがインターネットにつながるIoTは、今後も加速することが予測されています。そのような環境の中、我々は顧客企業がIoTを導入する際に直面する共通課題を解決するIoTプラットフォーム「SORACOM」を提供しています。

顧客企業は、このプラットフォームを利用することで、迅速かつ効率的にIoTサービスを立ち上げることができます。さらに、エコシステムパートナー企業には、プラットフォームを補完する多様なサービスを提供いただき、ともにIoTのエコシステムをどんどん発展させています。

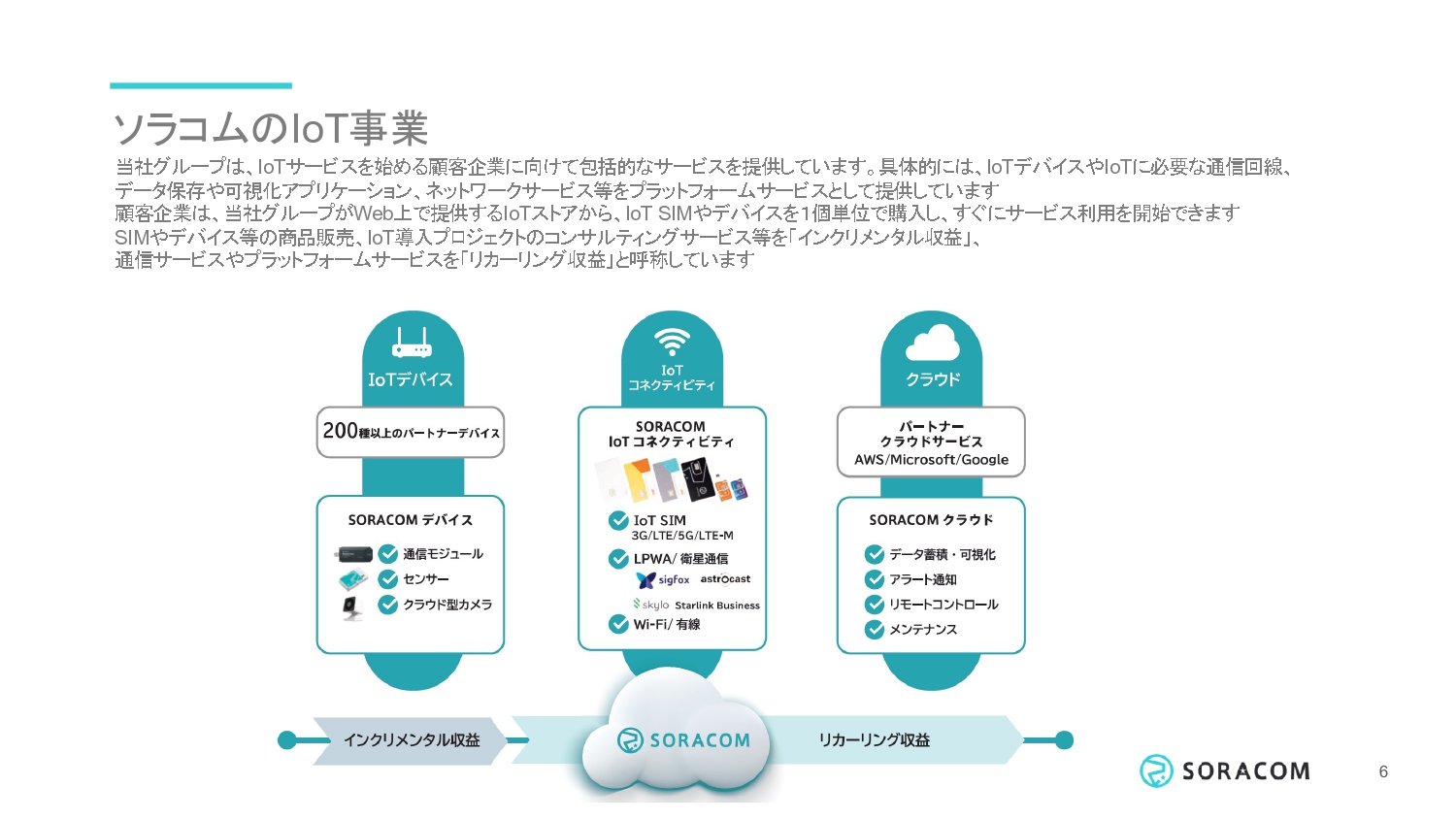

ソラコムのIoT事業

ソラコムは、IoTに必要なものを一気通貫で提供しており、IoT通信だけでなく、IoTのデバイスからIoT向けのクラウドまで提供しています。

IoTデバイスは繰り返し購入いただくのでインクリメンタル収益、IoT通信やクラウドは毎月お支払いいただくのでリカーリング収益と呼んでいます。リカーリング収益を重視していますが、インクリメンタル収益もお客さまにすぐにIoTサービスを始めていただくために必要です。

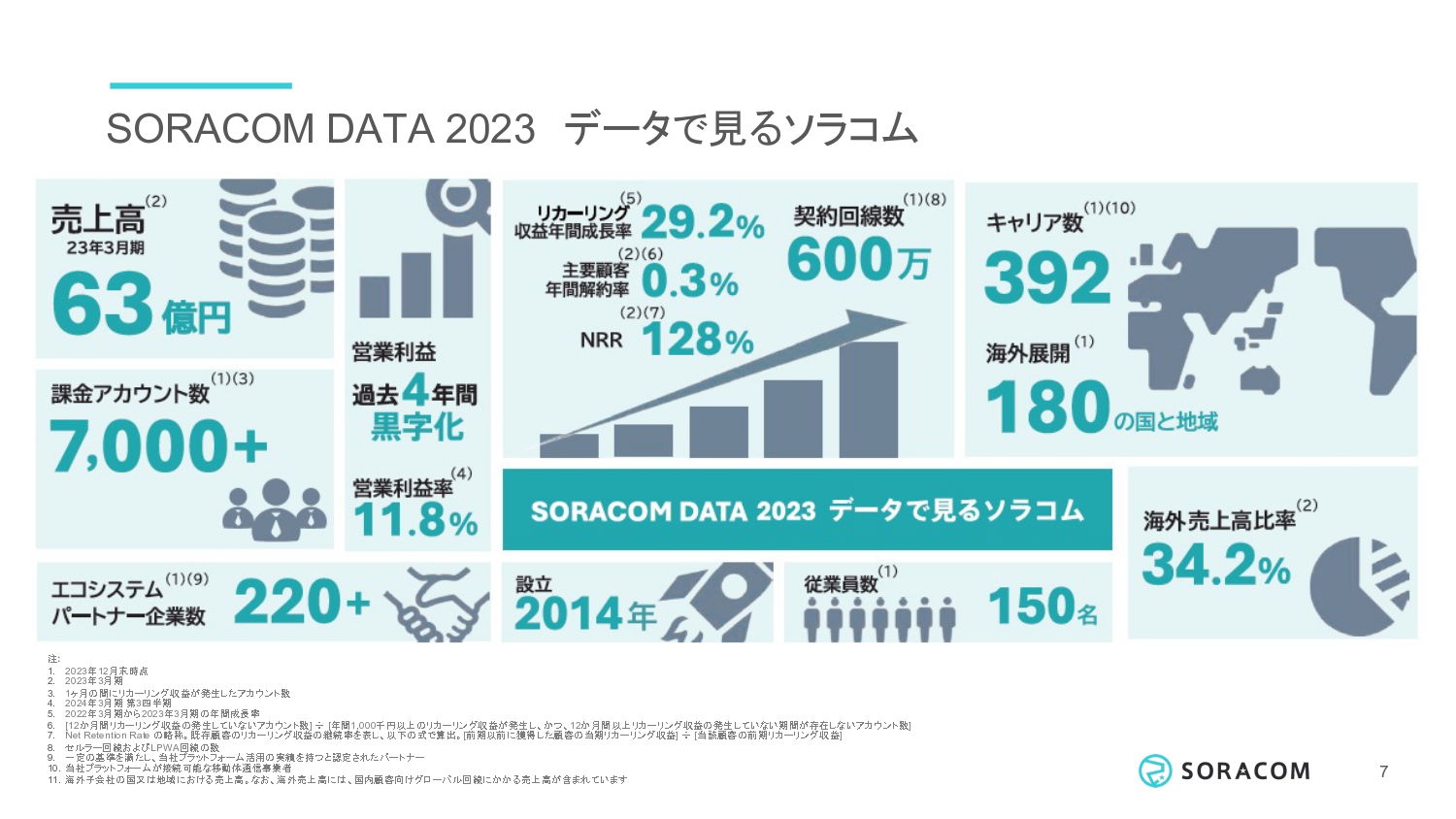

SORACOM DATA 2023 データで見るソラコム

ソラコムのビジネス概要です。売上は2023年3月期、昨年度の実績で63億円、過去4期連続黒字です。重視しているリカーリング収益は、毎年30パーセント程度で成長しています。

IoTプラットフォームにおける通信のグローバルカバレッジは180ヶ国、すでに600万回線を超えています。年間のチャーンレートも0.3パーセントと低く、NRRも128パーセントと高水準です。この理由は、IoTではいったんシステムに組み込まれるとなかなか解約されないからです。

業績予想もリリースさせていただいており、今年度の着地見込は売上高80億円、YoYで30パーセント程度の成長を見ています。利益も大幅に改善し、6.5億円を予定しています。

カンパニーハイライト

本日は、IoT市場でのリーダーポジション、先進的なプラットフォームビジネスによるリカーリング収益成長、Viable(実行可能)なSaaSの財務モデル、さらなる成長戦略の4点について、投資ハイライトとしてお話しします。

1 IoT市場におけるリーディングポジション

まず、IoT市場におけるリーディングポジションです。

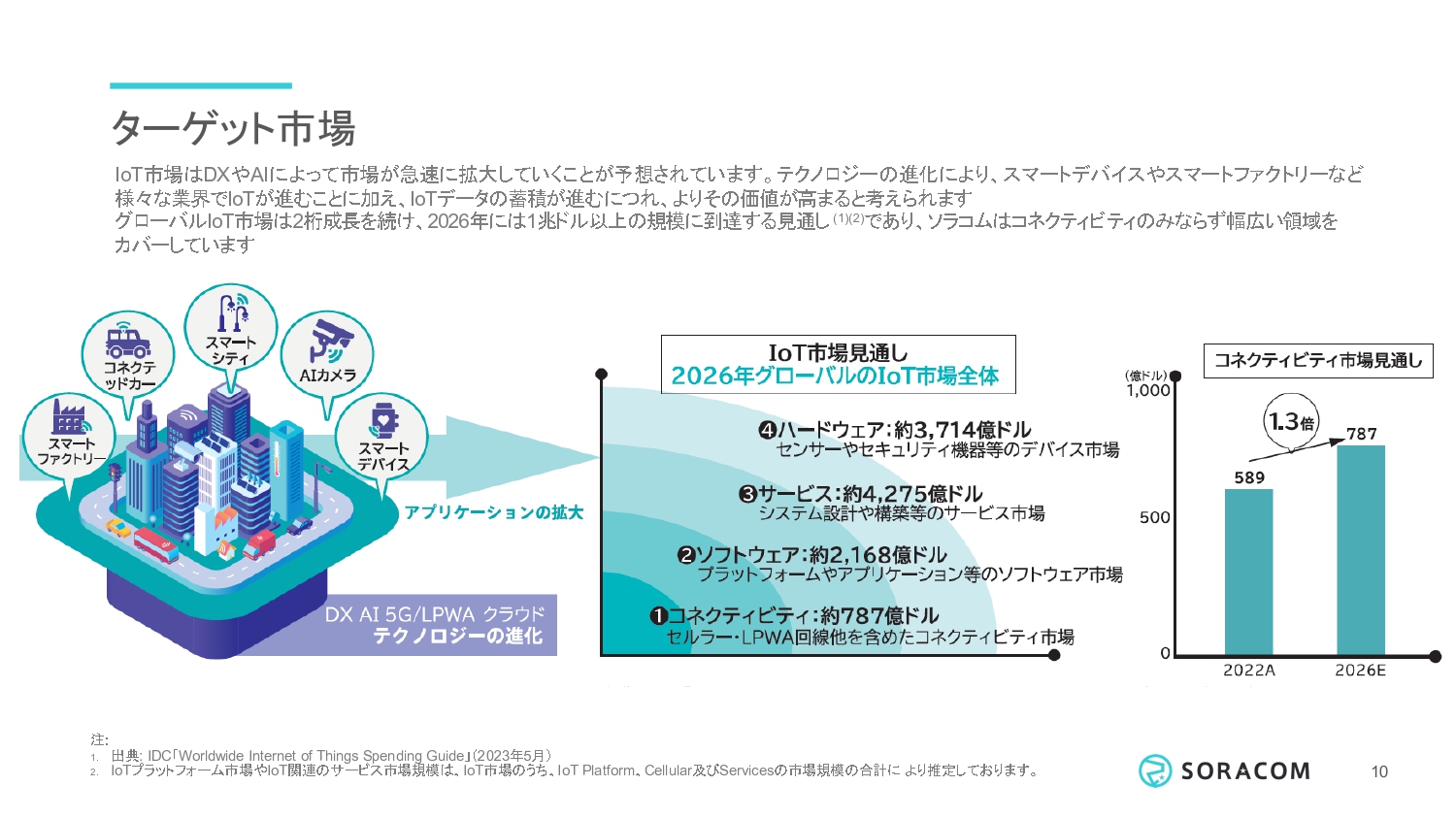

ターゲット市場

IoTは今後も2桁成長していく、巨大なマーケットです。今後もDXやAI、5G(LPWA:Low Power Wide Area)やクラウドなどテクノロジーが進化するにつれて、スマートデバイスやスマートファクトリー、コネクティッドカーなどさまざまな業界でIoTが進み、IoTデータが蓄積されることで、よりその価値が高まっていきます。

スライド右側の市場規模の予測をご覧ください。IoT Spendingは2026年に1兆ドル(日本円で140兆円)を超える大きなマーケットです。通信やハードウェア、ソフトウェア、サービスなどそれぞれの領域で大きなマーケットがあります。

ソラコムはこの市場の中で、特に日本でIoT市場のリーダーとして認知されており、この膨大なマーケットにアドレスできる良い立ち位置にいます。

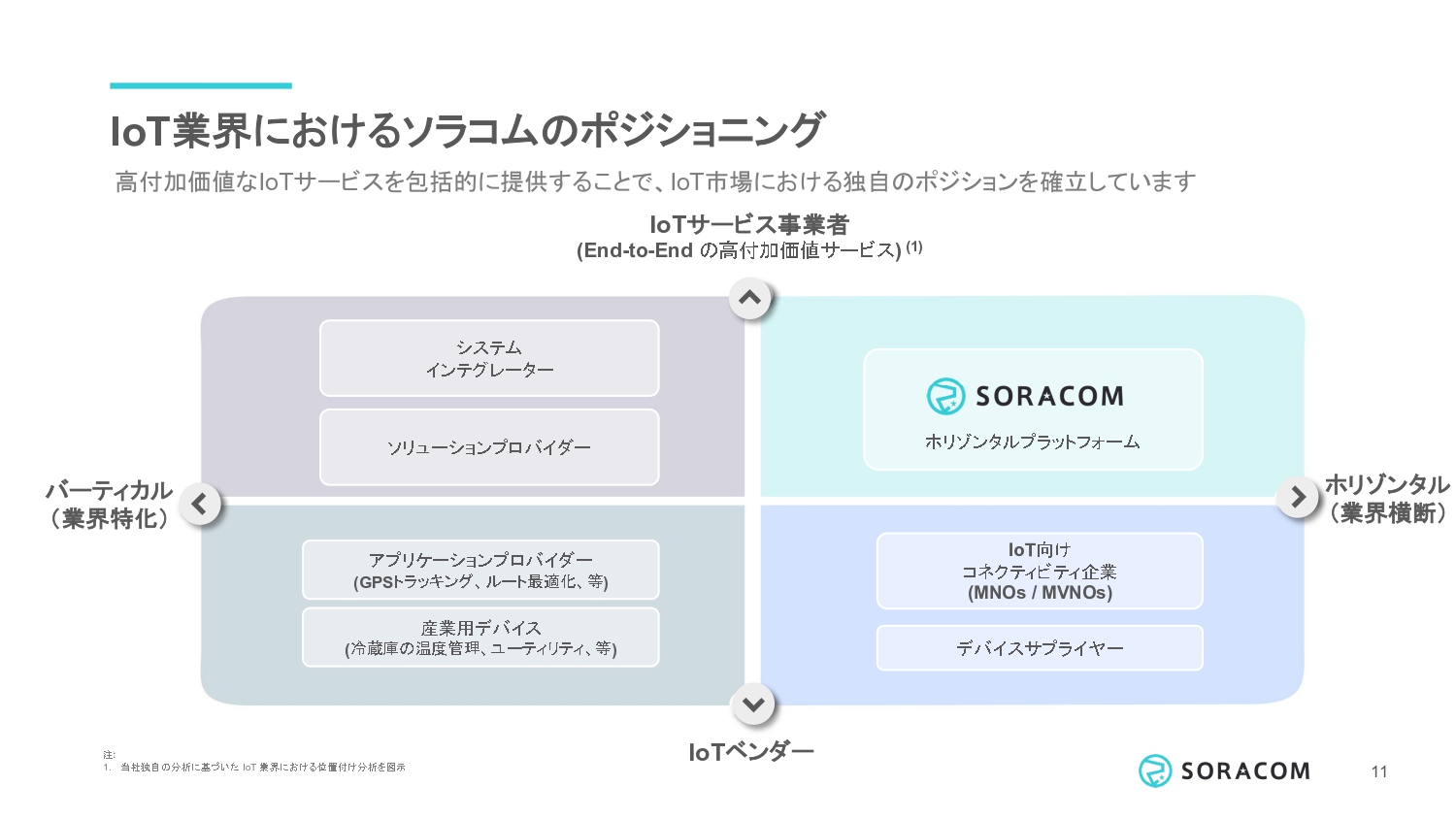

IoT業界におけるソラコムのポジショニング

IoT業界における当社のポジショニングです。縦軸にIoT構築のために提供しているサービスのカバレッジの広さを示しています。下半分に位置づけされる多くのIoT企業は、単一サービス・製品には強みがあるものの、総合的なIoTサービスとして提供していません。

上半分は総合的なIoTサービスを提供しており、左側が特定の業界メイン、右側が汎用性重視かで区分けしています。

左上は、特定の業界において専門性を追求したEnd to Endのサービスを展開している米国のSamsaraなどのソリューションプロバイダーが入ります。

ソラコムはここでは右上に位置しており、お客さまのIoTのパートナーとして、デバイス、通信、クラウドにわたる一気通貫のサービスを、業界をまたがって汎用性高く提供するホリゾンタルプラットフォーマーとして、独特の位置づけとなっています。

事例紹介

ソラコムのプラットフォームは業界を限定せず、またスタートアップから中小企業、大企業にかかわらず、幅広いお客さまにご利用いただいています。

MIXIの子どもの見守り端末、キックボードのシェアリングのLuup、ニチガスのガスメーター、ヤマト運輸とハローライトという電球のスタートアップが組んだシニア層の見守りにもソラコムが使われています。

スライド下段の濃いグリーンは海外事例です。みつばちの養蜂管理、リモートヘルスケアなど、非常に幅広い業界での多くの利用事例があり、300以上の事例を公開しています。

顧客事例:複数の無線の統合

ソラコムのプラットフォームは、大規模プロジェクトのお客さまにも活用されています。エンタープライズプロジェクトを2つご紹介します。

1つ目はニチガスです。ニチガスは、100万台以上のガスのスマートメーターを導入しています。ニチガスでは、以前、ガスの検針は毎月人が訪問して行っていました。ガスの残量を正確に把握できないため、常に余分にガスボンベが必要で無駄がありました。このスマートメーターを設置することで、人手不足問題を解決し、流通コストの大幅な削減に成功しました。当社は、通信とクラウドのみならず、デバイスも提供させていただいています。

「SORACOM」は、IoT向けのSigfoxとセルラー回線という異なる規格の通信回線を1つのプラットフォームで管理可能です。ニチガスはメインの回線に省電力のSigfoxを使っていますが、Sigfoxで繋がらないエリアはセルラー回線を使っています。これにより通信コストとデバイスコストを抑制しています。

これは当社のプラットフォームが、セルラーから衛星通信まで異なる回線を統合して扱える柔軟な仕組みを提供しているからです。

もう1つの理由は、スピード感です。当社は、デバイスの開発支援・調達、SIM、回線、プラットフォームサービス、プロフェッショナルサービスのフルラインアップで対応し、初年度のコロナ禍においても、ニチガスはスマートメーターを迅速に設置することができました。

なお、通常デバイスの開発支援は行いませんが、スマートメーターは一度導入すると、5年、10年とLTV(Lifetime Value)が大きいため、特別に対応しました。

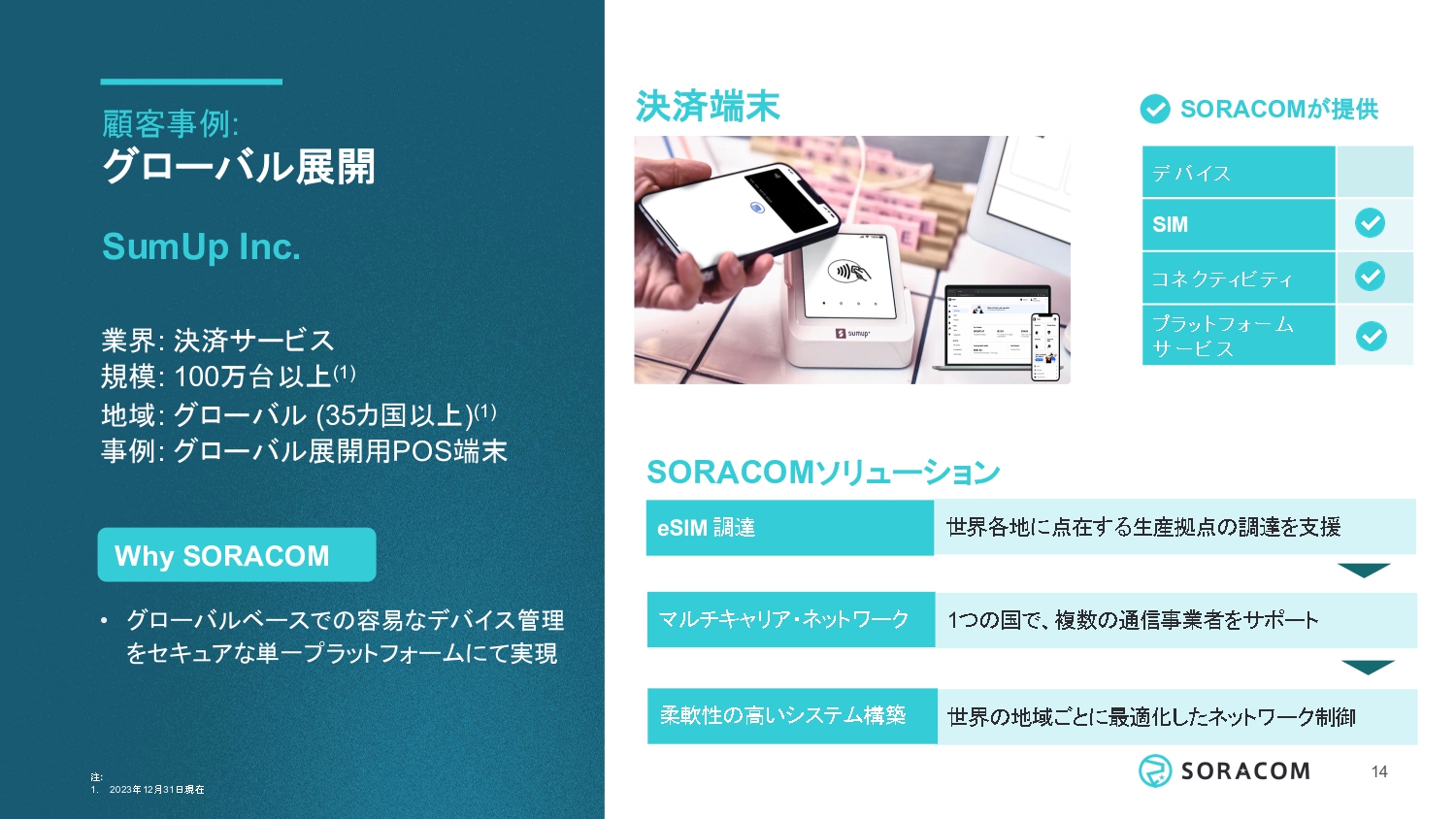

顧客事例:グローバル展開

2つ目は、海外で決済サービスを提供するSumUpです。すでに100万台以上の決済端末でソラコムを利用しています。

SumUpが当社を選んだのは、「SORACOM」が欧州だけでなく、北米や南米でもつながるグローバルなマルチキャリアネットワークを提供しており、グローバルへの拡大が容易であるからです。

SumUpは欧州のスタートアップで、小型のSIM入り端末を欧州の複数の国に配布しています。グローバル展開にあたり、国ごとに端末をカスタマイズする必要がなく、オペレーションも当社のプラットフォーム上で一元管理が可能です。そのため、早いスピードでグローバル展開を進めることができます。

SumUpの場合、決済端末は自社で用意し、当社はSIM、回線、プラットフォームサービスを提供しています。

2 革新的なセルフサービスIoTプラットフォームによるリカーリング収益の成長

次に、この章では当社の先進的なテクノロジープラットフォームをベースに、リカーリング収益を中心としたビジネスモデルについてご説明します。

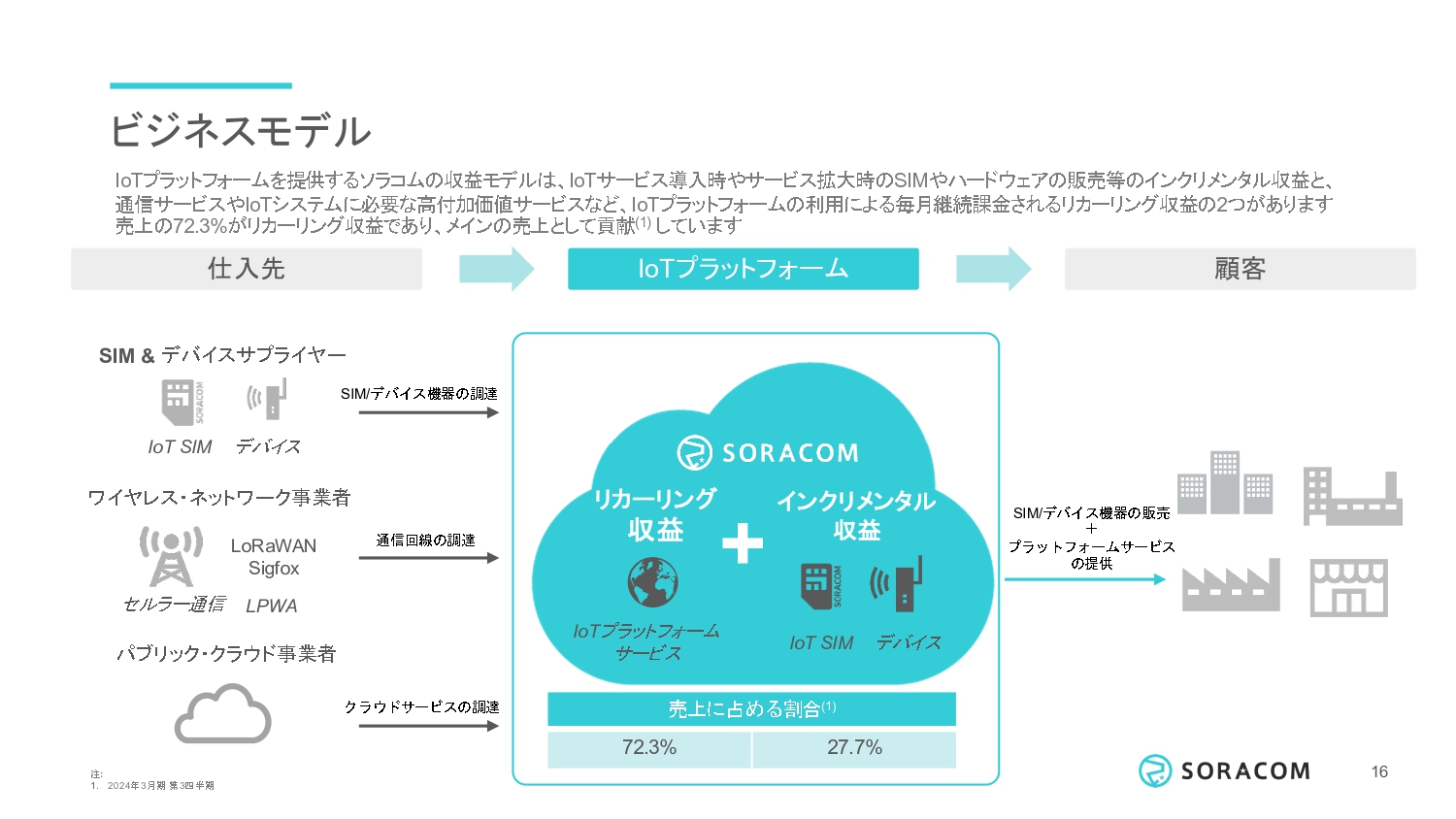

ビジネスモデル

まずソラコムの商流です。当社は、通信インフラを提供するだけでなく、お客さまがIoTサービスをマーケットに迅速に提供するために必要となるデバイス、通信、クラウドサービスなどをパートナー企業と協業し提供することで、お客さまにとってのワンストップサービスを目指してきました。

主な収益は2つあります。まず、IoTのプラットフォームサービスを利用する際に毎月課金されるリカーリング収益、そして、IoTサービス導入時のSIMやハードウェアの追加をメインとしたインクリメンタル収益の2本立てとなっています。リカーリング収益を重視しており、直近の四半期のリカーリング収益の割合は72パーセントです。

顧客の売上成長イメージ

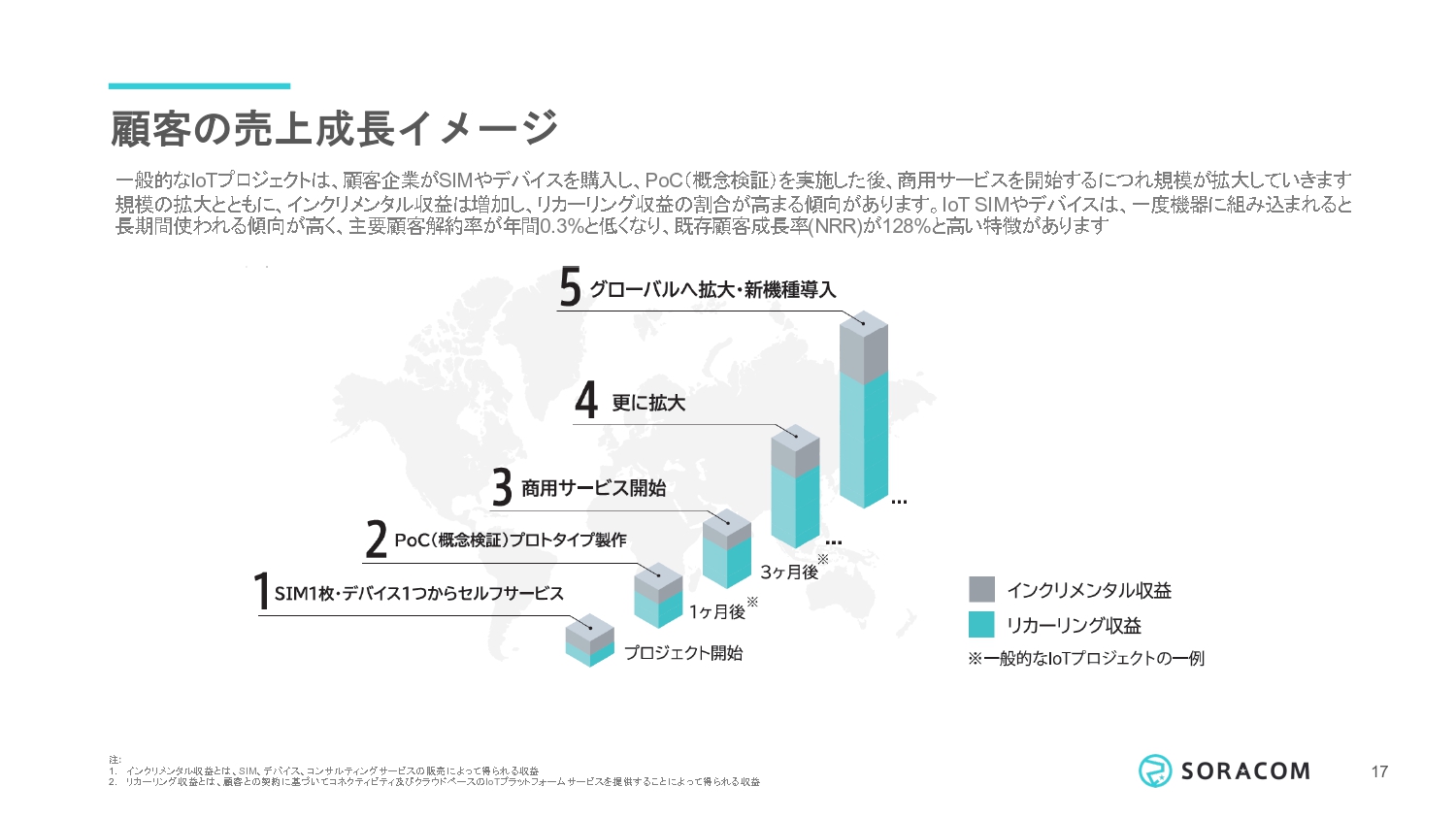

ソラコムのビジネスモデルはユニークです。我々はIoT SaaSのビジネスモデルだと考えています。スライドの図は、顧客単位での売上成長のイメージです。通常、お客さまはサービス開始時にSIMやデバイスを数枚買ってから、その後、PoC(概念検証)プロトタイプを製作して商用化します。商用化がうまくいくとさらにSIMやデバイスを継続的に買い足していきます。すべての段階で、インクリメンタル収益が継続的に増えた分だけ、リカーリング収益も増えていきます。

革新的なクラウドテクノロジー

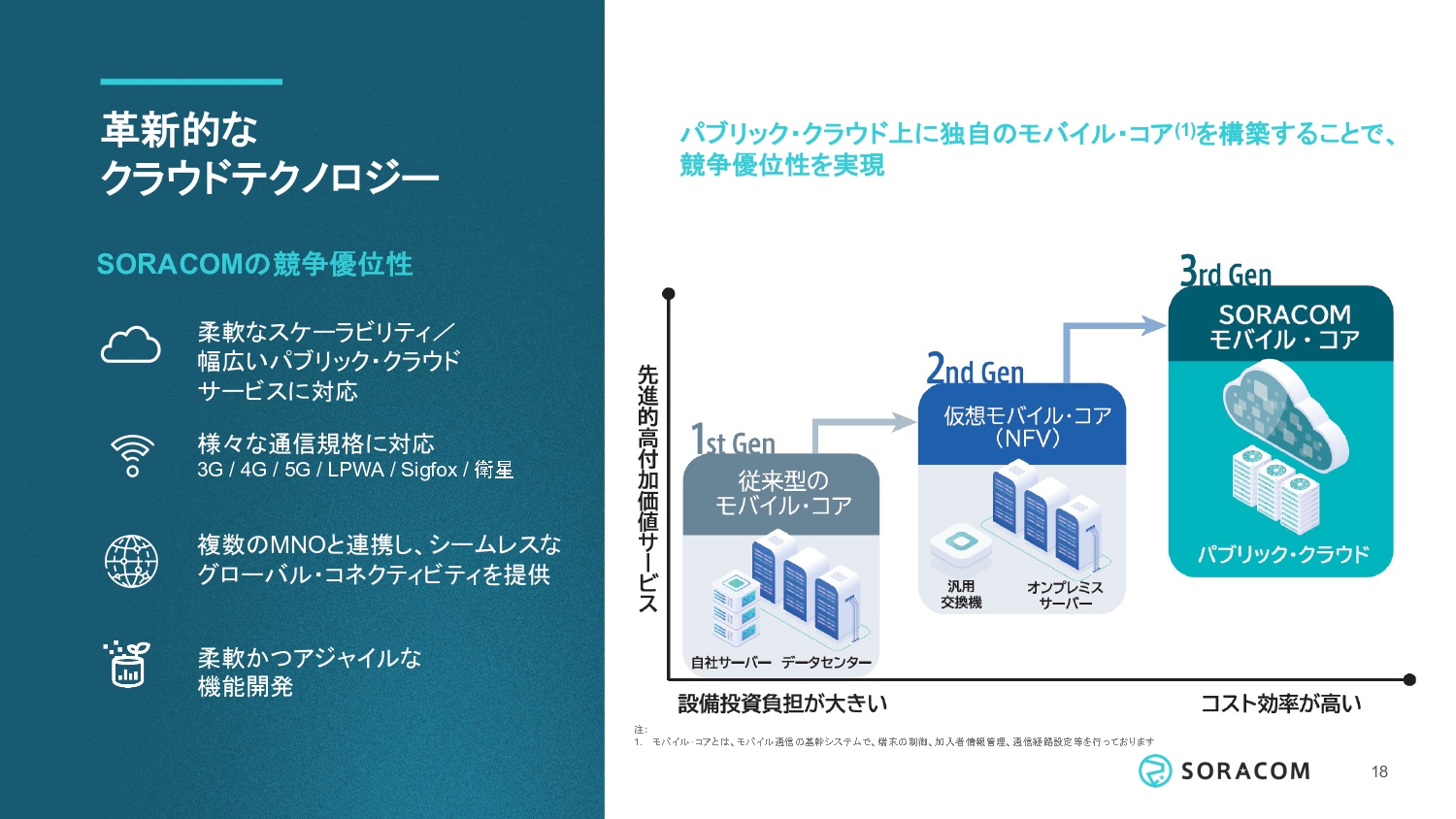

次に、ビジネスモデルを支える技術的な強みをご説明します。ソラコムは、パブリック・クラウド上に独自のモバイル・コアを構築しています。他のテレコム通信事業者は、いまだに物理データセンターと高額なハードウェアで運用していますが、それと比べると、当社の仕組みは先進的で効率的です。

業界の中では、当社がテレコムコアシステムをクラウドで実現したことは非常に有名で、70以上の特許を有しています。我々はこのモバイル・コアシステムをソフトウェアとして社内で内製しているため、IoTに特化した機能開発も迅速かつ柔軟に進めることができます。

そして設備投資がないため、コスト効率が高く、IoTプラットフォームの売上総利益率は60パーセントから70パーセントです。

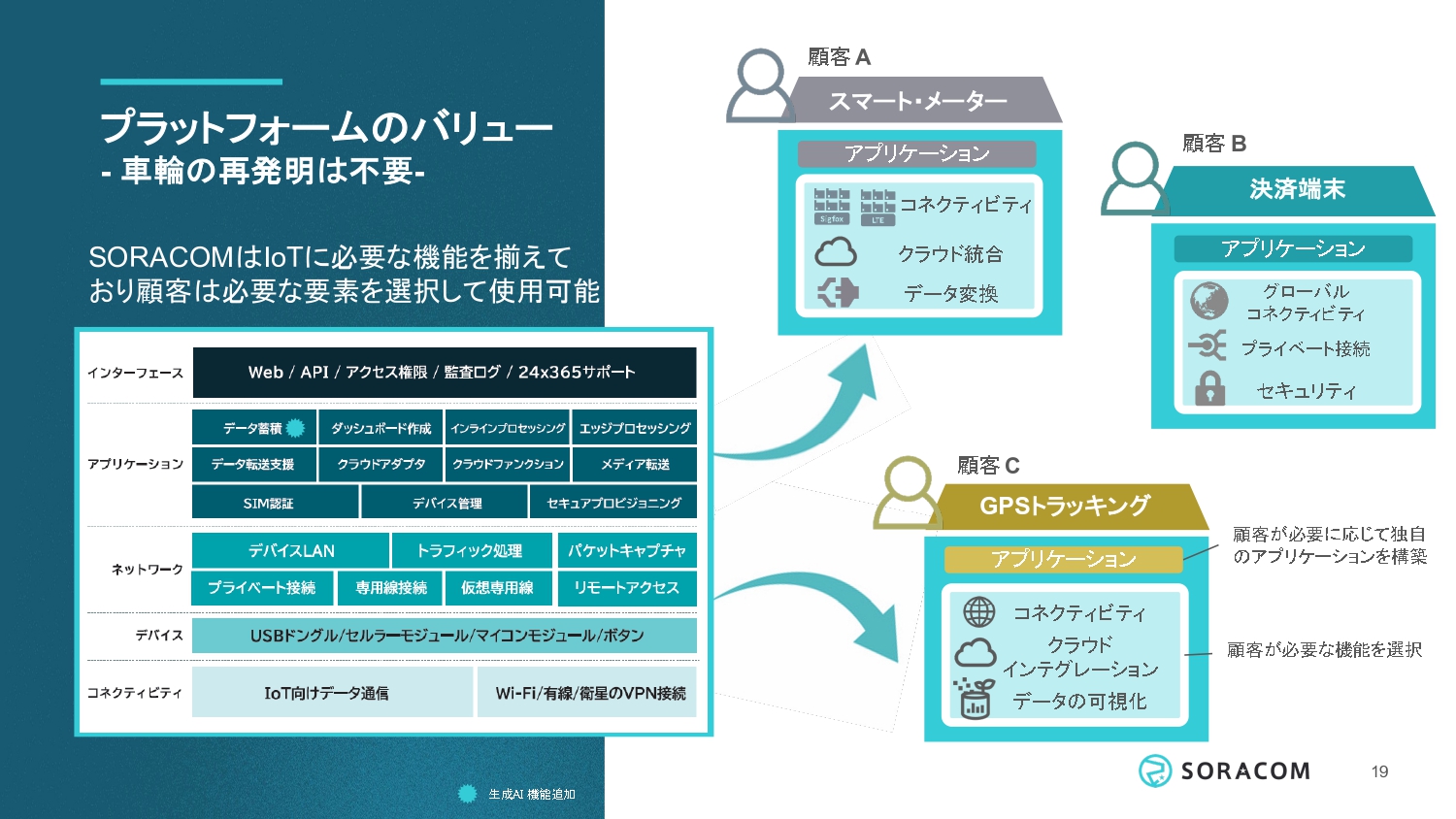

プラットフォームのバリュー -車輪の再発明は不要- 決済端末

このテクノロジーの強みを活かして、ソラコムは、お客さまからのフィードバックを元に、付加価値の高いサービスを継続して開発しています。

当社は20種類以上のサービスを提供しており、IoT通信に加え、デバイス、ネットワーク、アプリケーション、ソリューションにわたって、ブロックのように提供しています。その結果、お客さまがIoTサービスを始めるにあたって、車輪の再発明は不要です。必要な機能を当社のプラットフォームから選べばよいのです。そうすることで、ご自身のサービス開発に注力できます。

スマート・メーター、 GPSトラッキング、 決済端末等、さまざまなお客さまが当社プラットフォームを使うことでサービスのローンチを加速することができます。そして、我々はお客さまごとにプラットフォームをカスタマイズする必要はないので、スケールがしやすいビジネスモデルです。

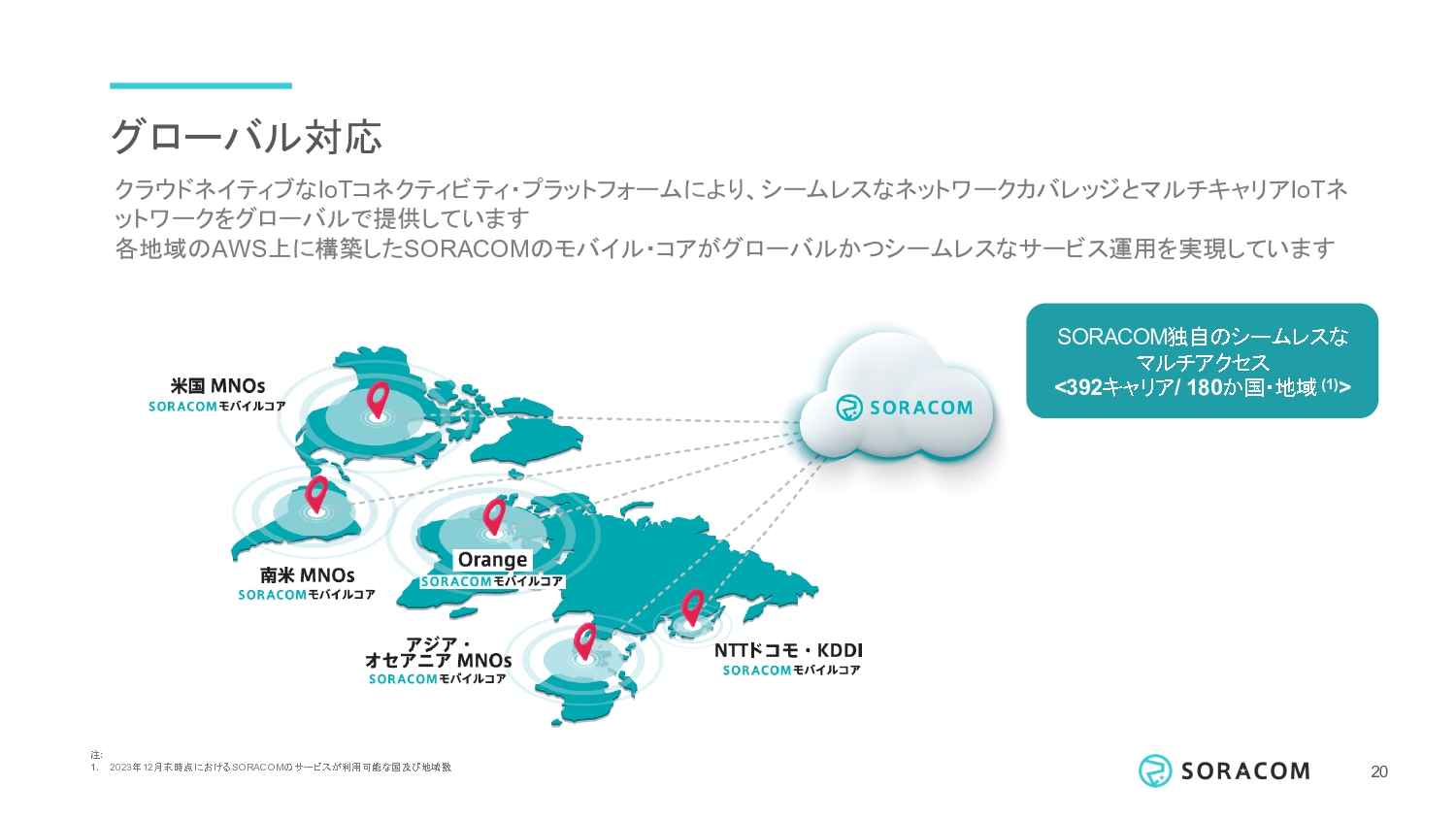

グローバル対応

ソラコムはこれらのプラットフォーム機能をグローバルに提供できます。モバイル・コアのソフトウェア技術を活用し、世界中の通信事業者と提携することで、IoTプラットフォームを世界中に提供することが可能です。

これまで各地域のMNO(Mobile Network Operator:通信事業者)と連携して、グローバルにどこでも繋がるプラットフォームを実現してきました。 2年前に北米、昨年は南米のMNOと連携しました。そして、とうとうほぼ全世界をカバーできるようになっています。現在は392キャリア、180ヶ国・地域で利用することができます。

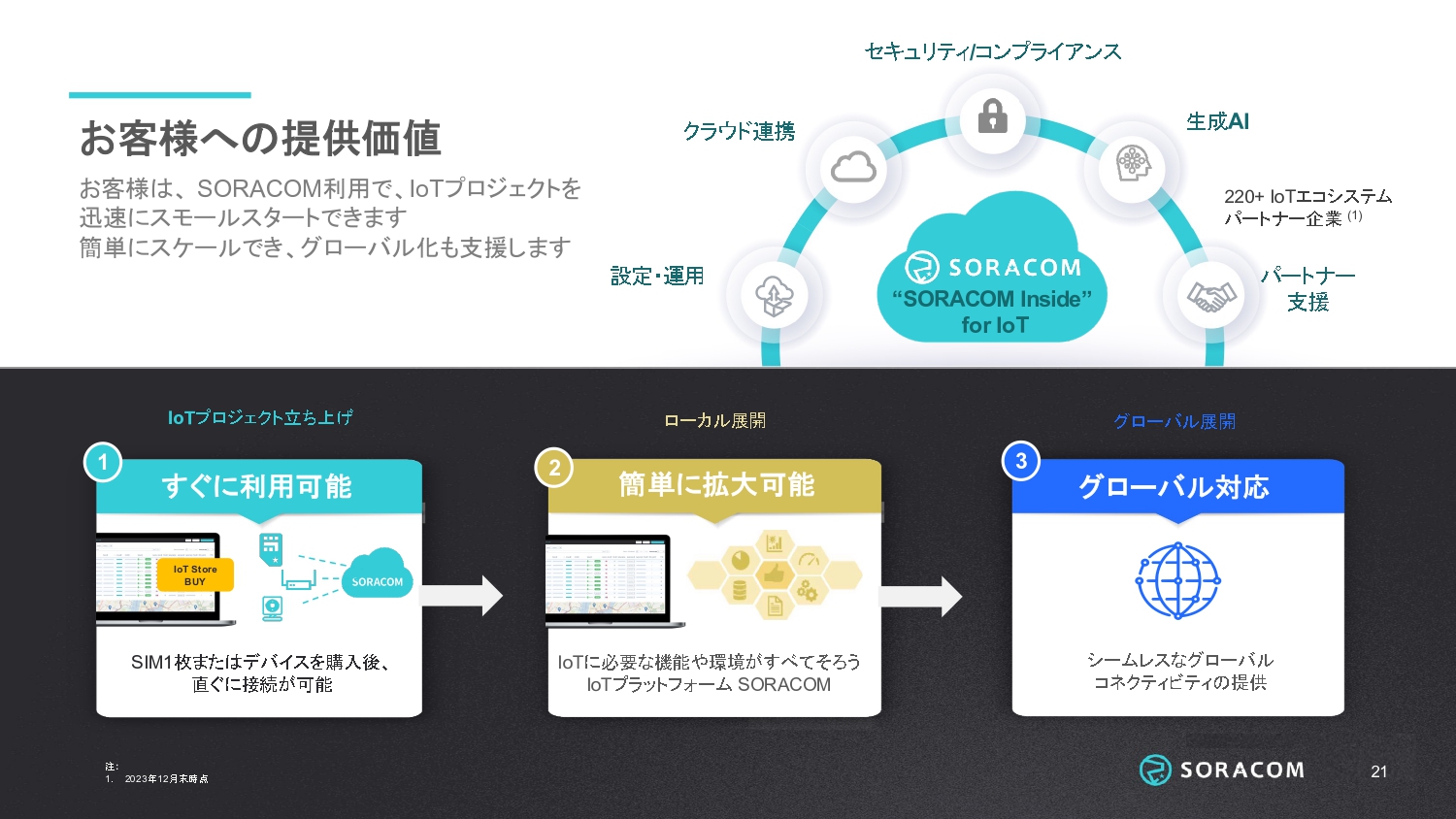

お客さまへの提供価値

当社のお客さまへの提供価値として、お客さまのIoTのカスタマージャーニーを強力に支援します。お客さまはIoTを使って自分のやりたいことを実現するために「SORACOM」をご利用になります。そして、IoTの難しいところはプラットフォーマーである当社にお任せいただくことで、お客さま自身の強みにリソースをフォーカスすることができるのです。

当社のプラットフォームは、前述したモバイル・コアのコスト優位性により、1枚のSIMからスモールスタートが可能です。1枚から買えるので、お客さまはとりあえず買って試すことができます。毎月たくさんのお客さまがセルフサービスで「SORACOM」を使い始めるので、我々の顧客が毎月数百人ずつ増えていきます。

また、当社はIoTにおけるお客さまの共通課題を解決するデバイス、通信、クラウドサービスを提供しているので、お客さまはすぐにIoTサービスを構築することができます。セルフサービスでスモールスタートしてから、必要に応じて、数十万、数百万とスケールしていくことが可能です。

このプラットフォームはそのまま海外でもご利用いただけるため、お客さまはワンプラットフォームでグローバル展開が可能です。

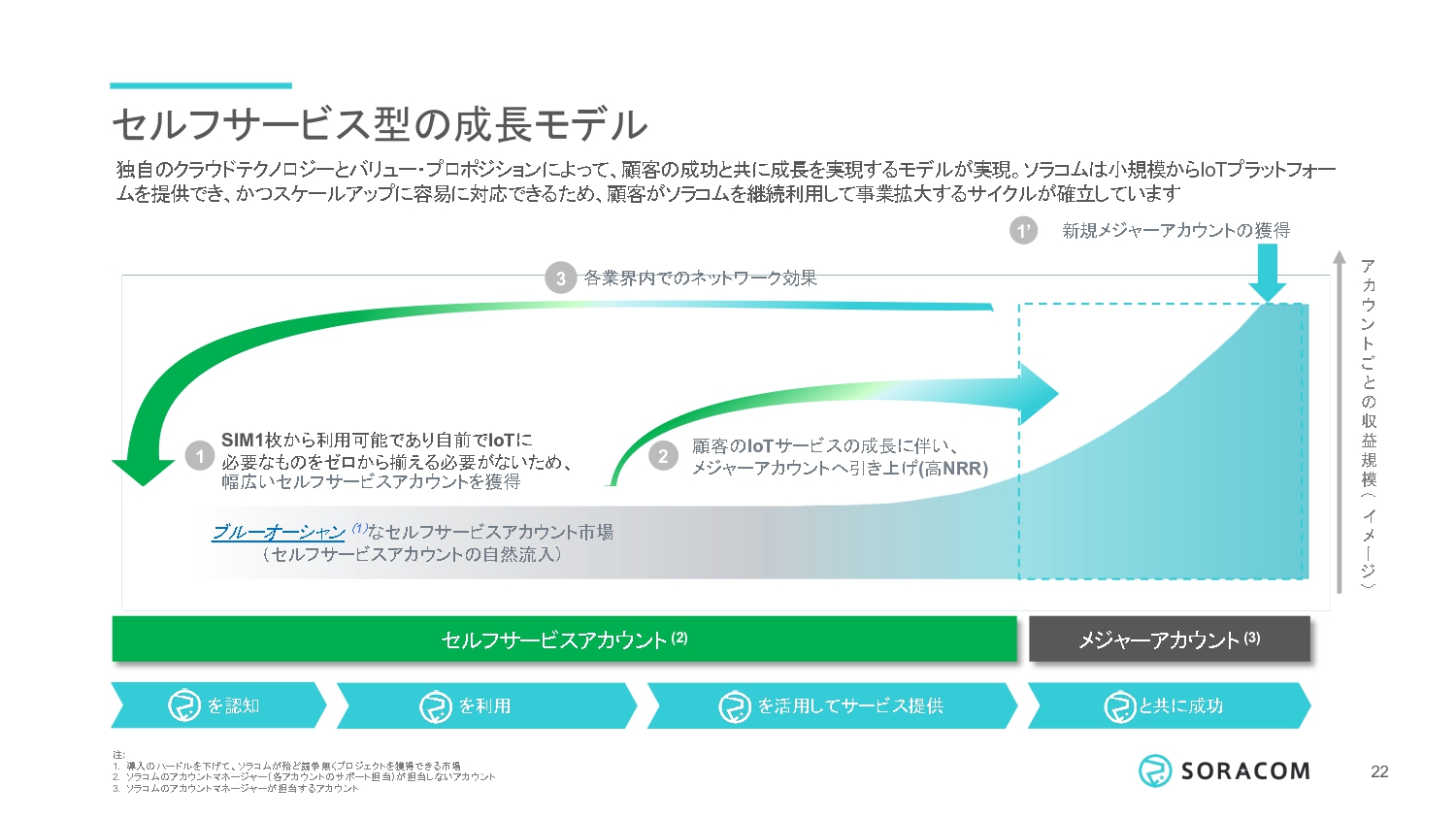

セルフサービス型の成長モデル

ソラコムの成長モデルをご説明した図です。①ですが、WebからSIMを1枚買うなど、お客さまはセルフサービスで利用を開始しますので、そういうお客さまはほとんど営業コストをかけずに獲得することができます。

②では、セルフサービスでスタートしたプロジェクトのうち、急速に伸びているもの、もしくは有名な企業でポテンシャルがあるものに関して、当社の営業、技術チームがフォーカスして支援します。

③として、成功したプロジェクトを事例プロジェクトとして公開することで、新しいお客さま獲得につながります。すでに300個以上の事例が公開済であり、新たなアカウントが作成され、ポジティブなスパイラルが生まれています。

このようなセルフサービスの効率的な成長モデルをもっているのがソラコムの特徴です。

3 高収益率に支えられるSaaS型財務モデル

次に、財務モデルです。IoT SaaSのビジネスモデルを先ほどご説明させていただきましたが、財務的にもSaaSに似ています。

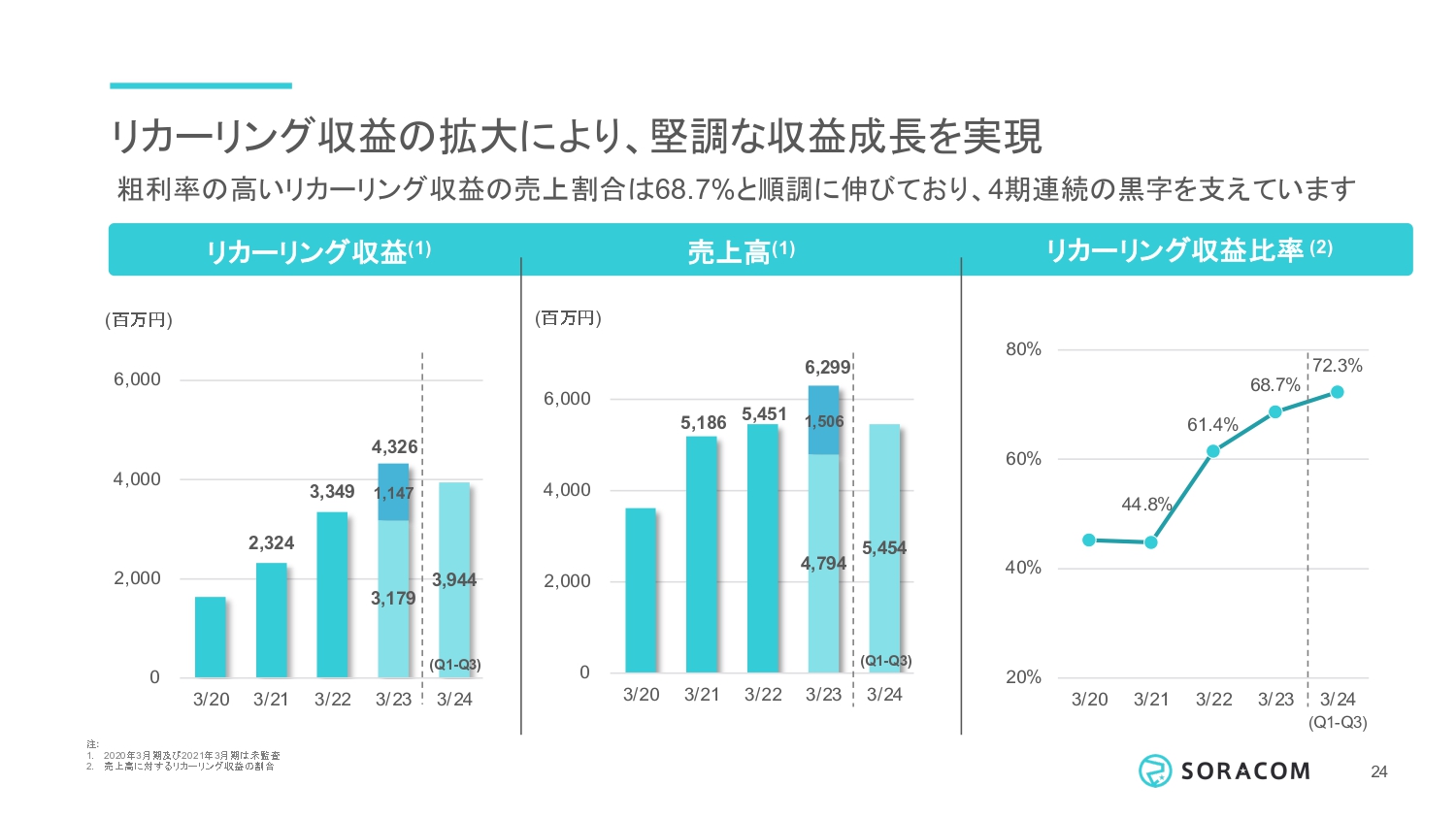

リカーリング収益の拡大により、堅調な収益成長を実現

スライド左側のグラフは、売上の成長ドライバーであるリカーリング収益です。2023年3月期は年間ベースで約43億円です。過去2年のCAGRは36パーセントと成長しています。今年度も第3四半期までで約39億円と堅調に伸びています。

中央のグラフは、リカーリング収益にインクリメンタル収益を加えた売上合計です。今年度の着地は売上高80億円を見込んでいます。2021年3月期にはニチガス向けの大型のデバイス納入もあり大きくジャンプアップしました。

そして、右側のグラフはリカーリング収益の比率で、現在は72.3パーセントと順調に伸びています。

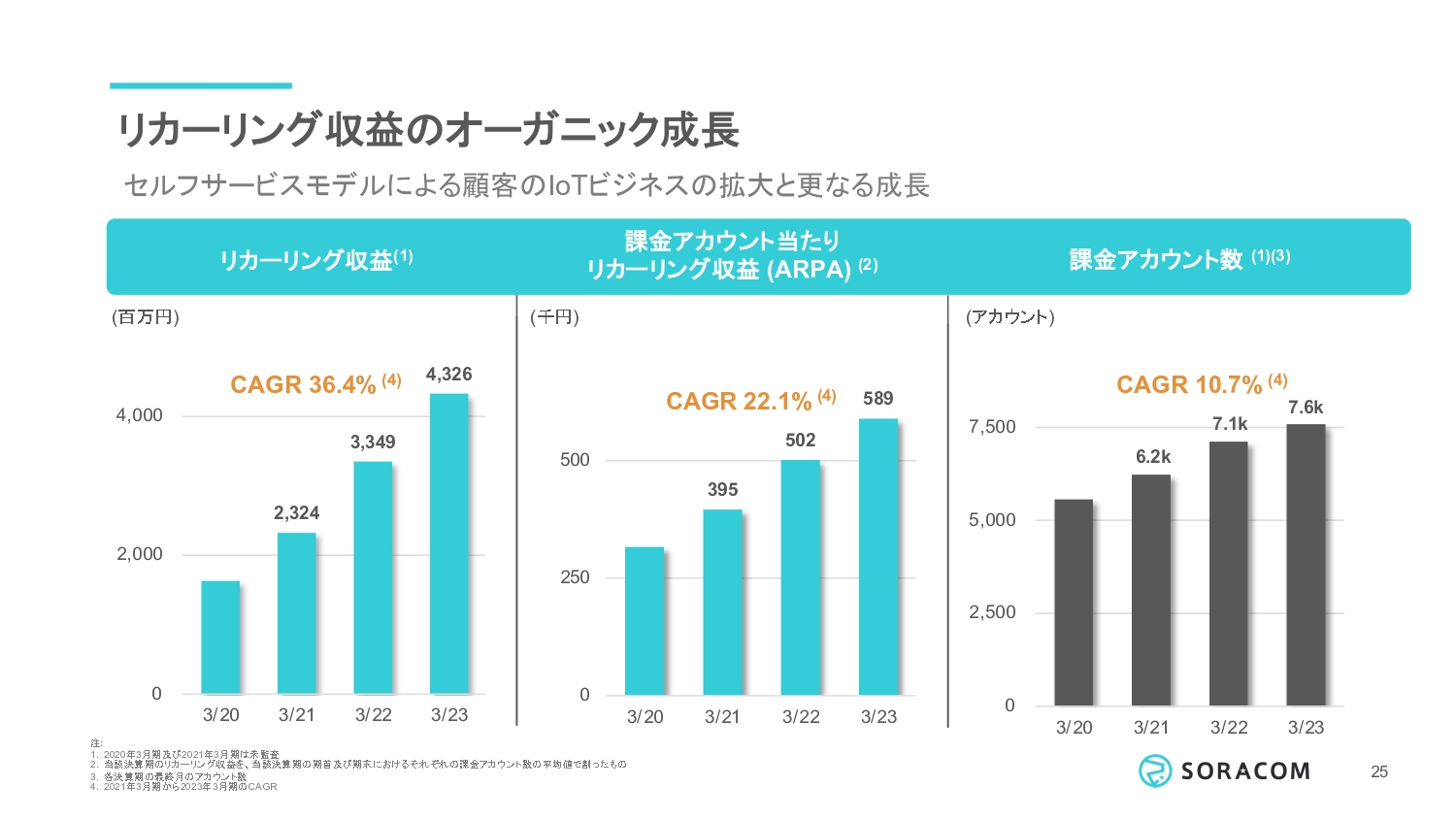

リカーリング収益のオーガニック成長

リカーリング収益が安定的に伸びている理由はシンプルです。リカーリング収益は、顧客あたりの利用量であるARPAと課金アカウントの掛け算です。

中央のグラフがARPAですが、CAGR22.1パーセントと着実に伸びています。ARPAの伸びは、お客さまそれぞれのIoTビジネスが成功するにつれて、ソラコムのプラットフォームの利用が拡大していることを示しています。そして、右端のグラフの課金アカウント数もCAGR10.7パーセントと伸びています。

20パーセントと10パーセントの伸びを掛け合わせて、リカーリング収益は30パーセント台と持続的な成長が可能になっています。

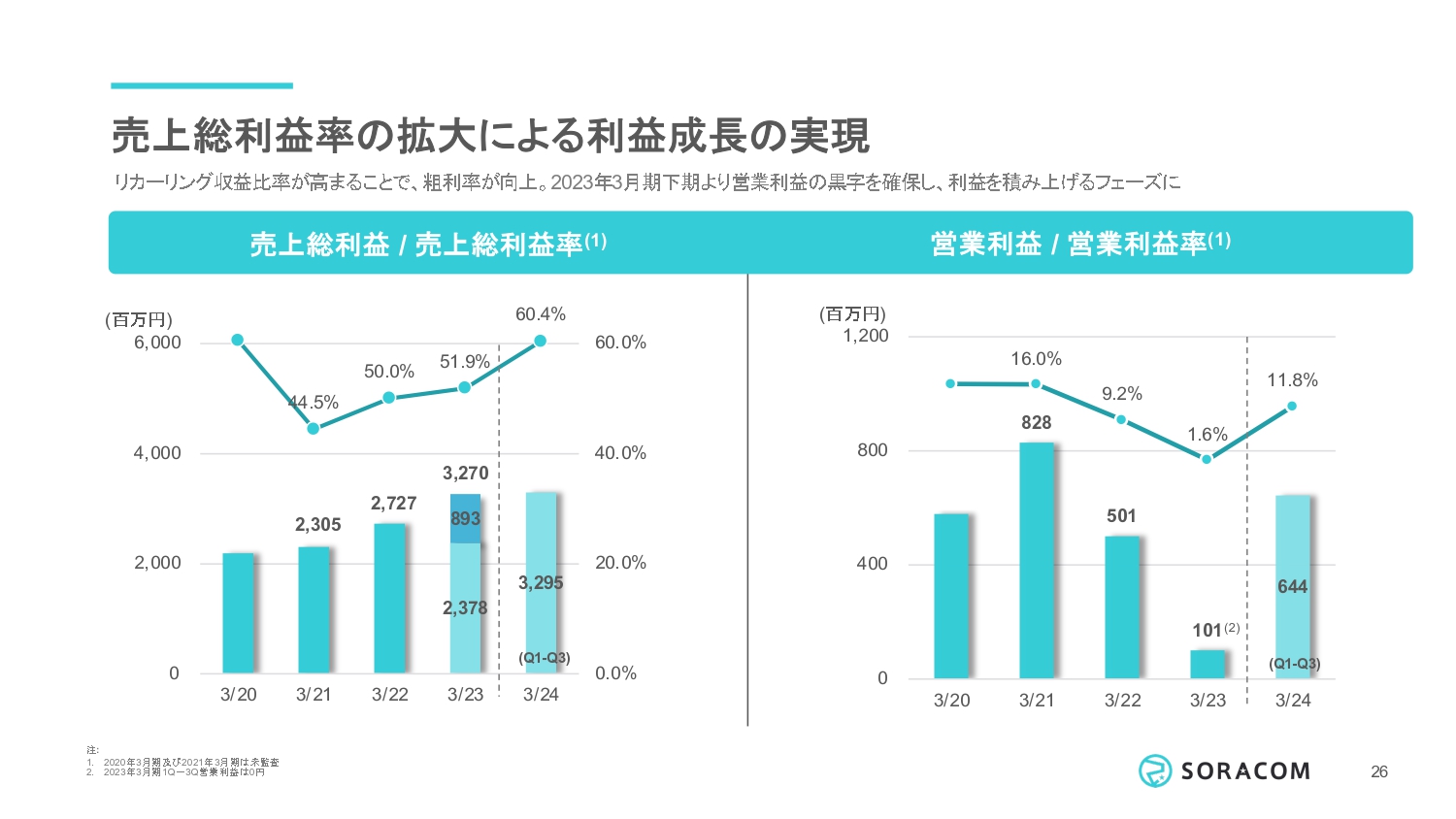

売上総利益率の拡大による利益成長の実現

スライド左側のグラフは、売上総利益と売上総利益率です。売上総利益の高いリカーリングの売上割合が上昇した結果、第3四半期には売上総利益率も60.4パーセントに上昇しました。ちなみに、インクリメンタルの売上総利益率は30パーセントから40パーセント程度、リカーリングの売上総利益率は60パーセントから70パーセント程度です。

右側のグラフは、営業利益と営業利益率です。この第3四半期までで営業利益はすでに約6.4億円と前期の通期の6倍を確保しています。

昨年はあまり利益が出ていませんが、これはコロナが少し落ち着いた時に、エンジニアやグローバルセールスなどの人材採用を急速に進めて、80人から140人に人数を増やしたためです。しかし今年は十分に利益が出せており、営業利益率は11.8パーセントです。今後は、しっかりとprofitable growth(利益を確保しながらのトップライン成長)を実現していきます。

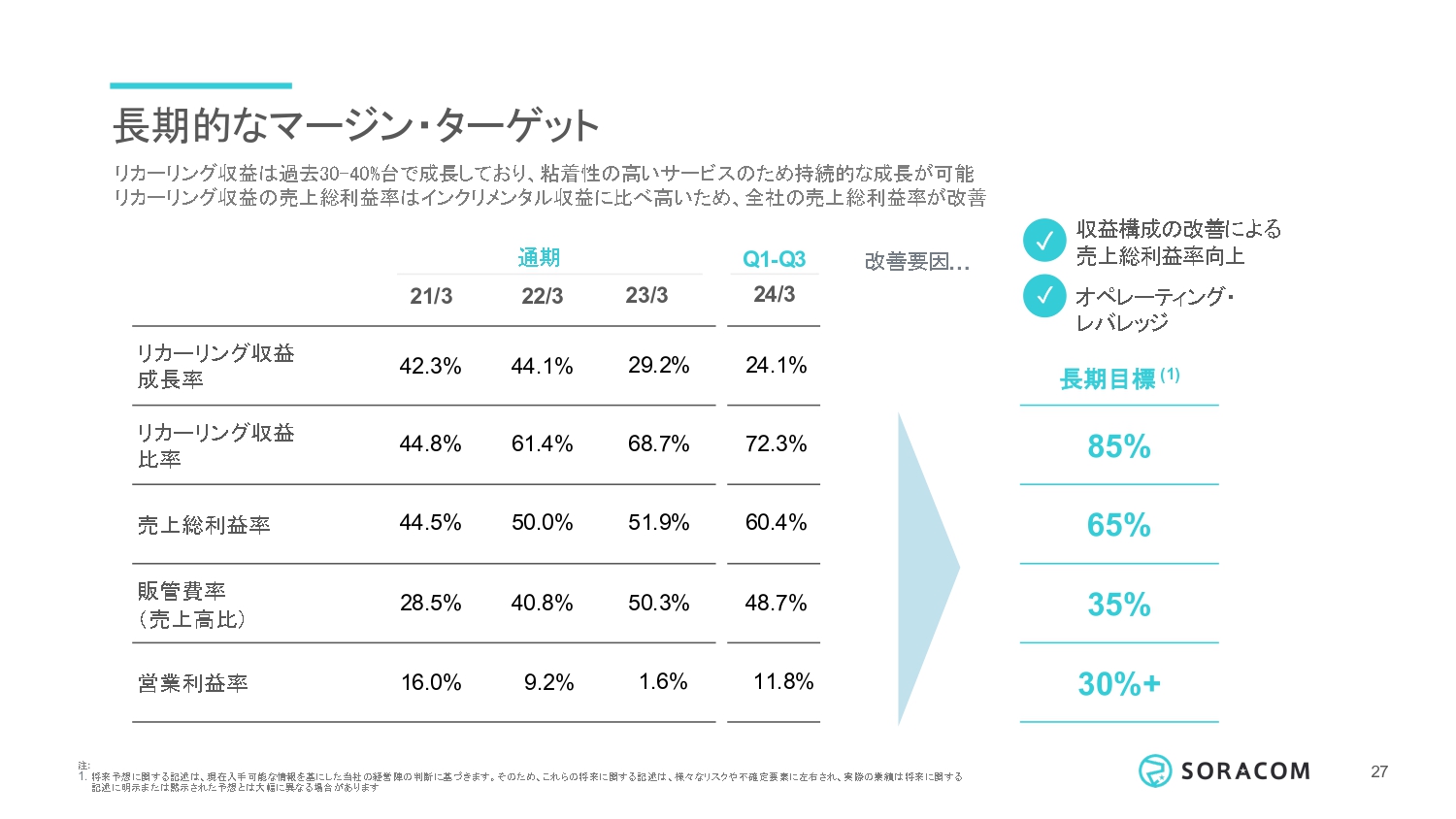

長期的なマージン・ターゲット

最後に、長期の利益率の目線です。過去3年の実績を掲載しています。リカーリング収益は過去30パーセント程度で伸びています。

また、リカーリング収益の割合が上がるにつれ、売上総利益が上昇します。この第3四半期のリカーリング収益比率は72.3パーセントで、それに伴い、売上総利益率も60.4パーセントとなっています。長期目標としては、それぞれ85パーセント、65パーセントであり、順調に推移しています。

販管費率(売上高比)は現在48パーセント程度ですが、効率的なセルフサービスモデルと大規模プロジェクト獲得体制が確立されてきているので、ビジネスがスケールするにつれて長期的には販管費の売上比率は35パーセント程度に引き下がり、営業利益は30パーセント以上を確保できるとみています。

今後も利益を確保しつつ、IPOを通じてリソースを適切にコントロールしながら、さらなる企業価値向上を図っていきたいと考えています。

4 戦略的アライアンスとグローバル展開で加速する更なる成長

最後に、成長戦略です。

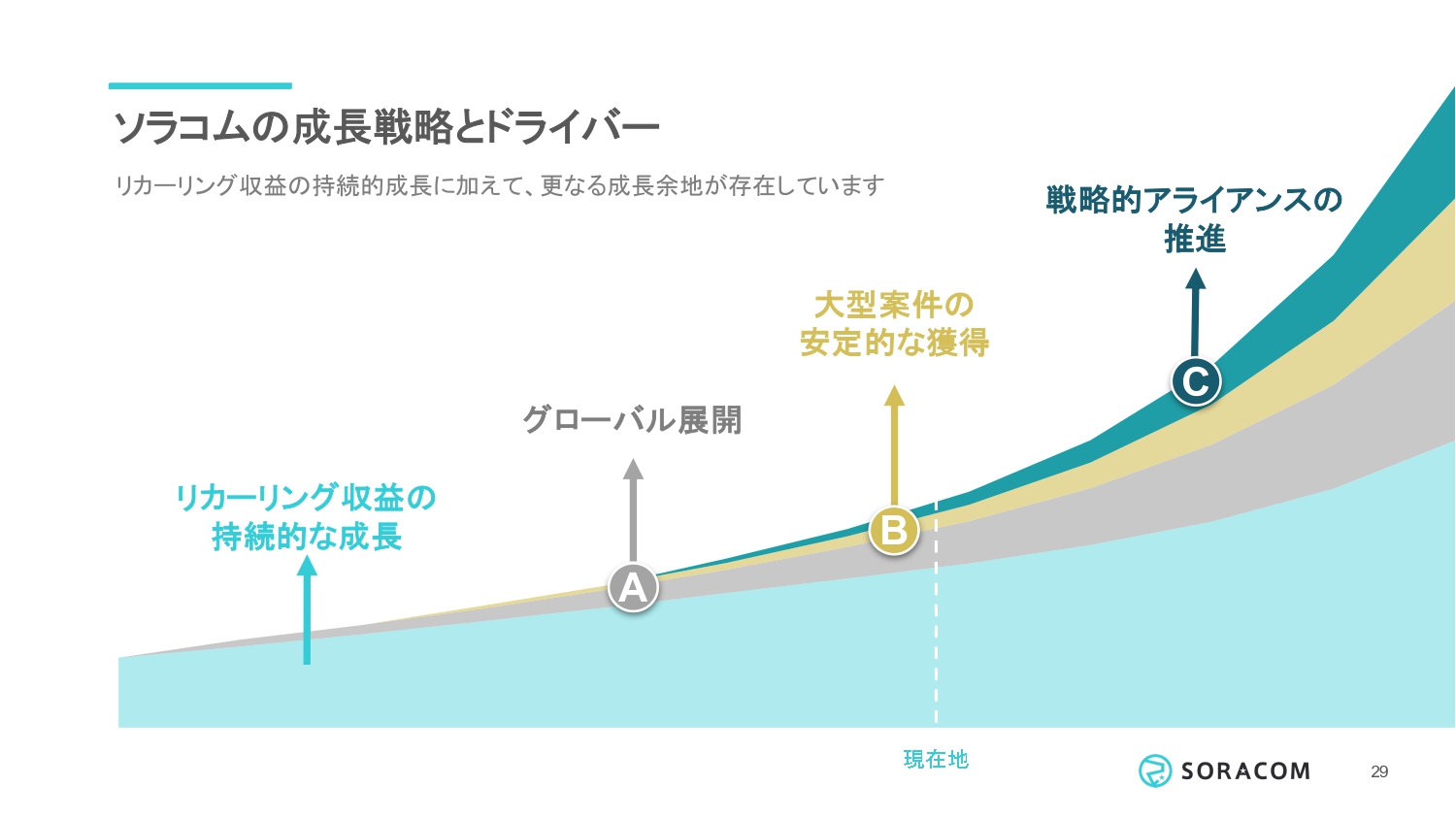

ソラコムの成長戦略とドライバー

ソラコムの成長ドライバーとして、まず、すでにお話ししたYoY30パーセントのオーガニックなリカーリング収益の成長があります。この上に、グローバル展開、大型案件の安定的な獲得、そして、戦略的アライアンスの推進という3つの戦略によるさらなる成長があります。

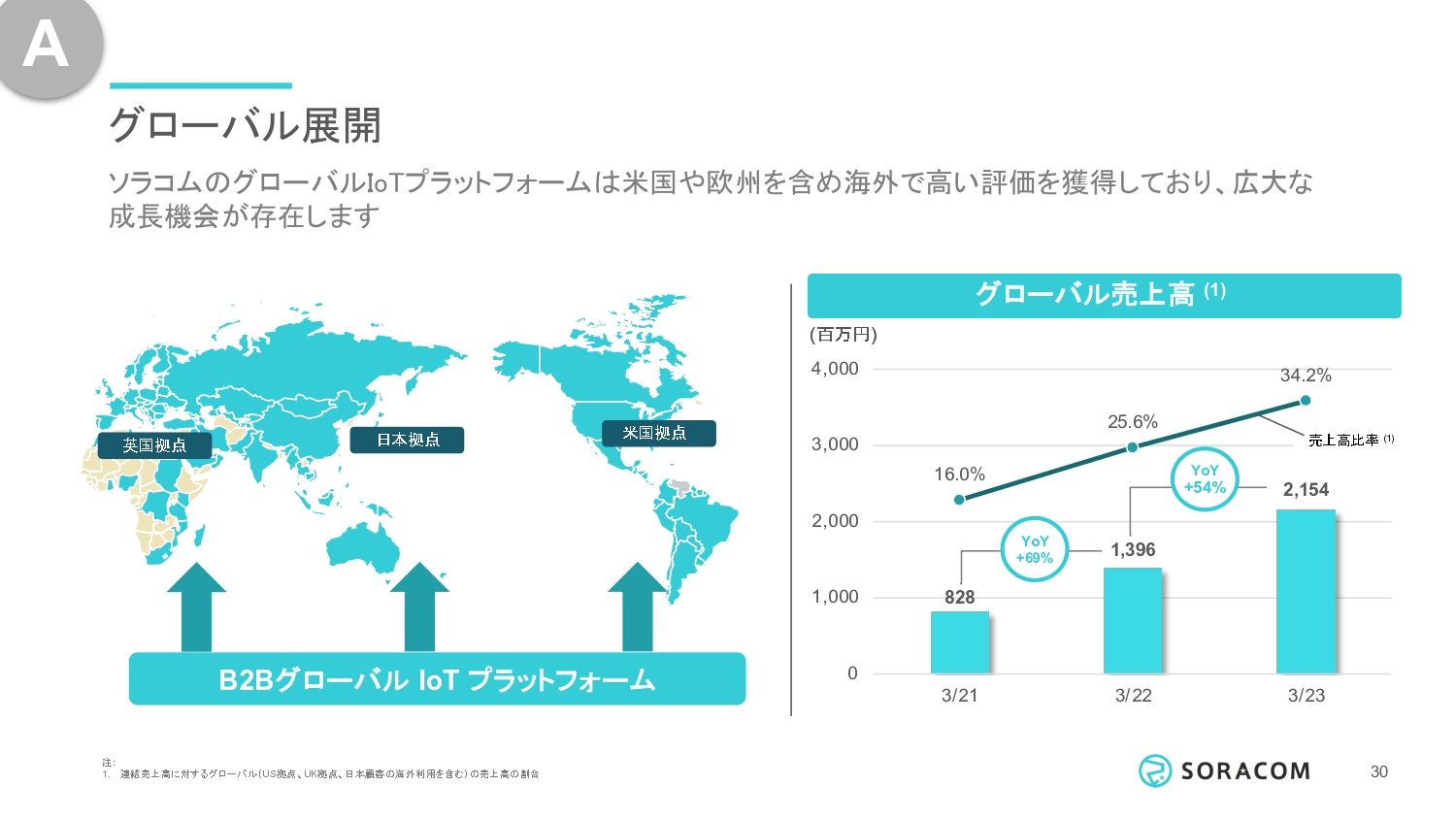

グローバル展開

ソラコムは、世界標準の通信規格とメガクラウドに準拠しているため、世界の主要市場で、そのまま販売できるのも特徴です。日本のお客さまの品質レベルで鍛えられたプラットフォームを世界に販売できます。

数年前から米国及び英国にも拠点を構え、セールスとマーケティングチームを構築し、グローバル3拠点で事業展開しています。

スライド右側のグラフはグローバルの売上高ですが、売上は急速に拡大しており、2023年3月期は約21億円と、売上全体の約34パーセントを占めます。

IoTのTAMは、米国は日本の4倍、欧州は約2.5倍あります。米国や英国でもすでにPMF(プロダクトマーケットフィット)があることが確認できているので、今後の成長が楽しみです。

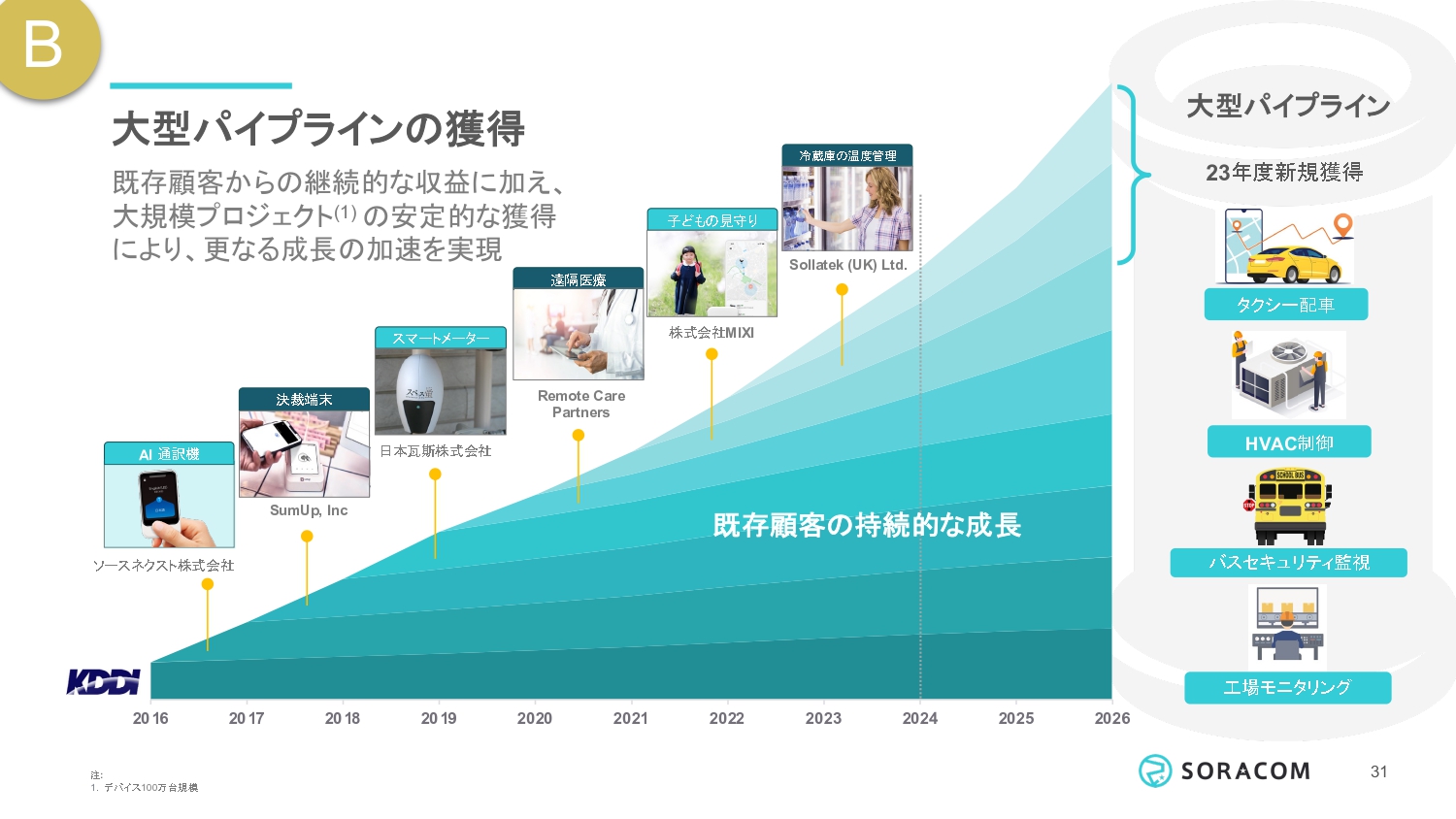

大型パイプラインの獲得

次に大型エンタープライズ案件の獲得です。ここでの大型案件の我々の定義は、100万台以上の規模になりえる案件です。

ソラコムはこれまでニチガス、SumUpなど、大口案件を獲得してきました。良いニュースとして、近年は当社の知名度向上に伴い、大型案件の獲得のスピードが上がってきています。

昨年は、すでに複数の大型案件を獲得しています。スライド右側の図はすでに獲得した案件で、タクシー配車、海外での空調機やバスの周辺見守り案件、工場の監視等などがあります。

複数年にわたる相対契約を結んでおり、これらが今年、来年と我々の成長を押し上げます。

今後それらの案件が現場に導入されていくと、リカーリング収益も1つの案件で年間数億円となります。

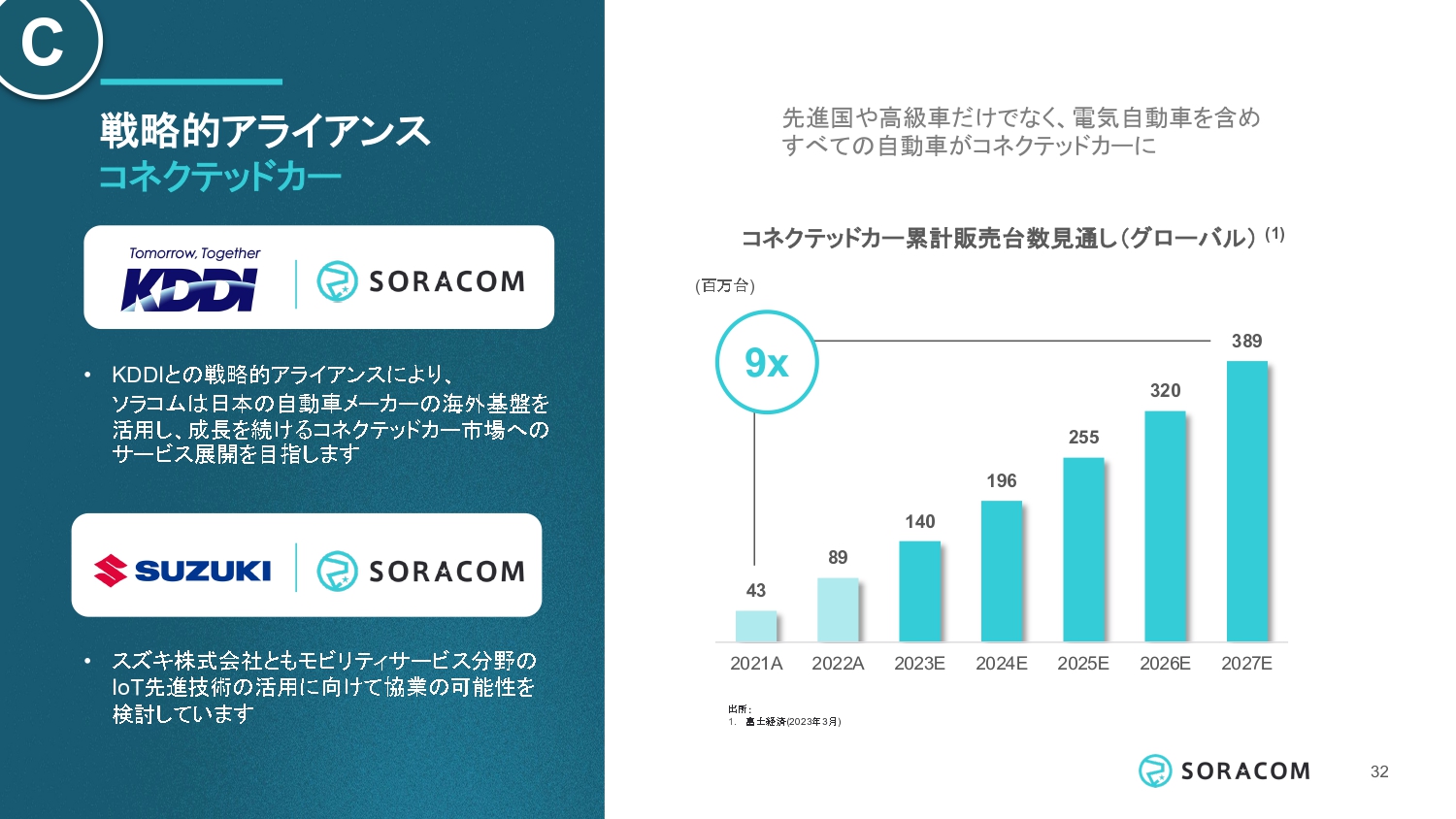

戦略的アライアンス コネクティッドカー

最後に戦略的アライアンスです。まず、コネクティッドカーは重要な市場とみています。今後すべての車がコネクティッドになっていきます。

コネクティッドカーの分野では、すでに2つの大きなアライアンスを構築しています。2024年2月にはスズキ自動車とモビリティ分野でのIoT先端技術の活用を推進することを発表しました。スズキ自動車はインドや欧州各国で高いマーケットシェアを獲得しており、当社のグローバルカバレッジの強みを活かした協業を予定しています。

また、KDDIと連携し、日系の自動車メーカー向けのプラットフォームを構築しています。

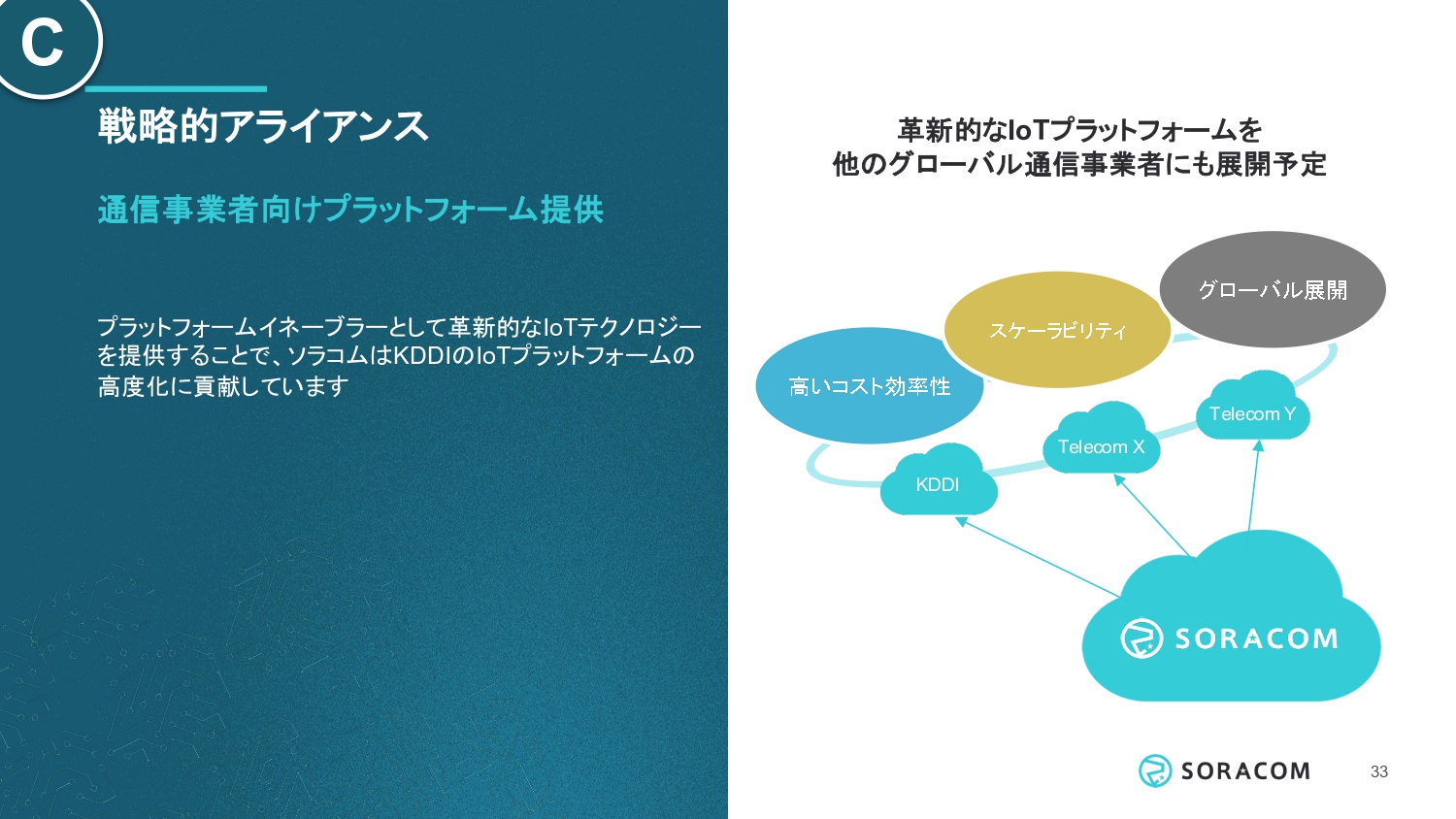

戦略的アライアンス 通信事業者向けプラットフォーム提供

KDDIグループ参画後、ソラコムは、distruptive(革新的)なテクノロジーを活かし、KDDIのIoTプラットフォームの進化に貢献してきました。KDDIのIoT回線管理の仕組みを、当社のテクノロジーを用いることで段階的に洗練しています。

これは我々のテクノロジーをOEMとして通信事業者に売る新しいビジネスです。大きなマーケットなので、積極的に販売していきます。

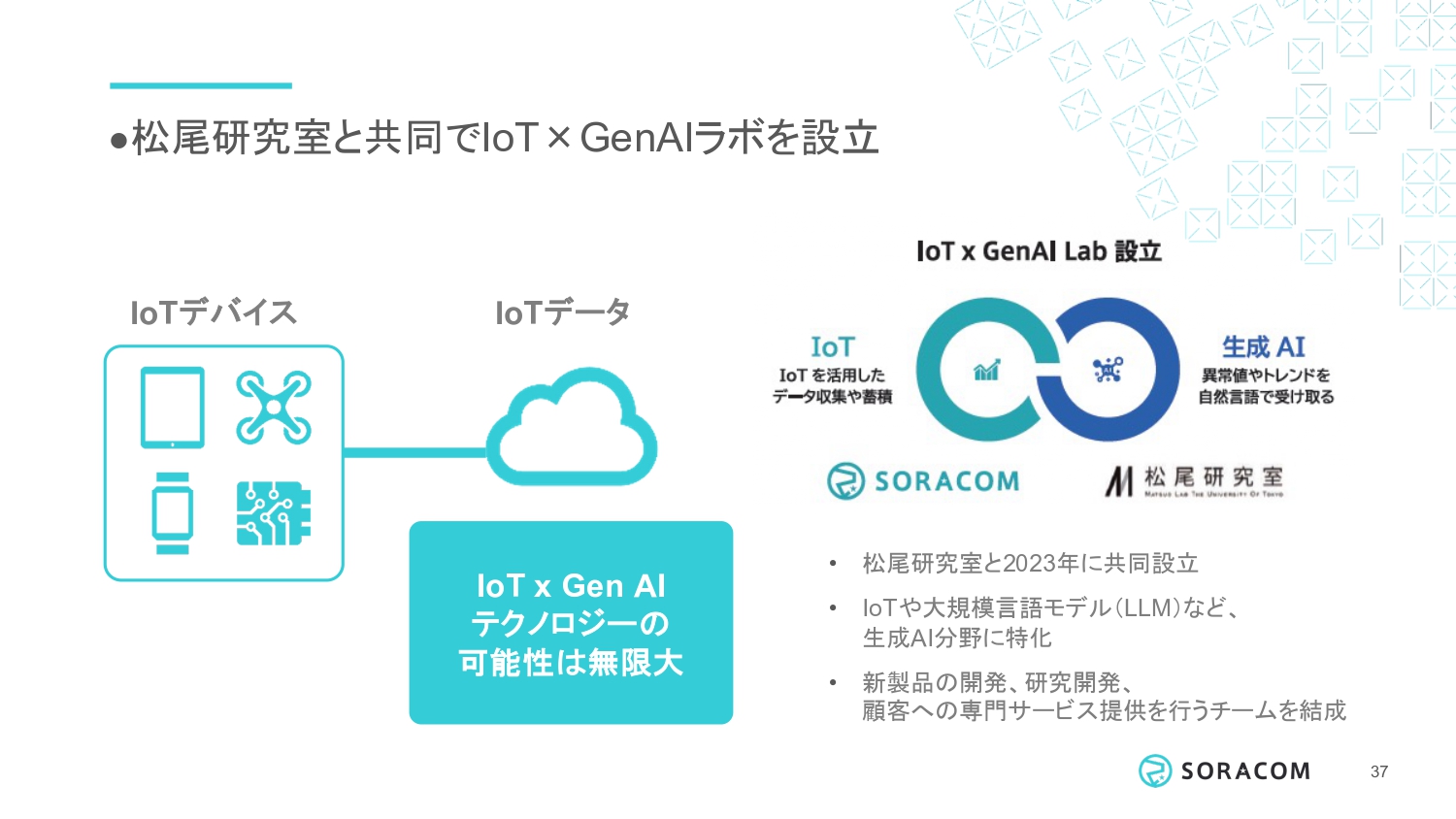

⚫︎松尾研究室と共同でIoT×GenAIラボを設立

ソラコムはIoTとGenAIのコラボレーションも進めています。日本でGenAIの先端を行く松尾研究所と共同研究を行い、IoTでできること、IoTの可能性を拡げていきます。

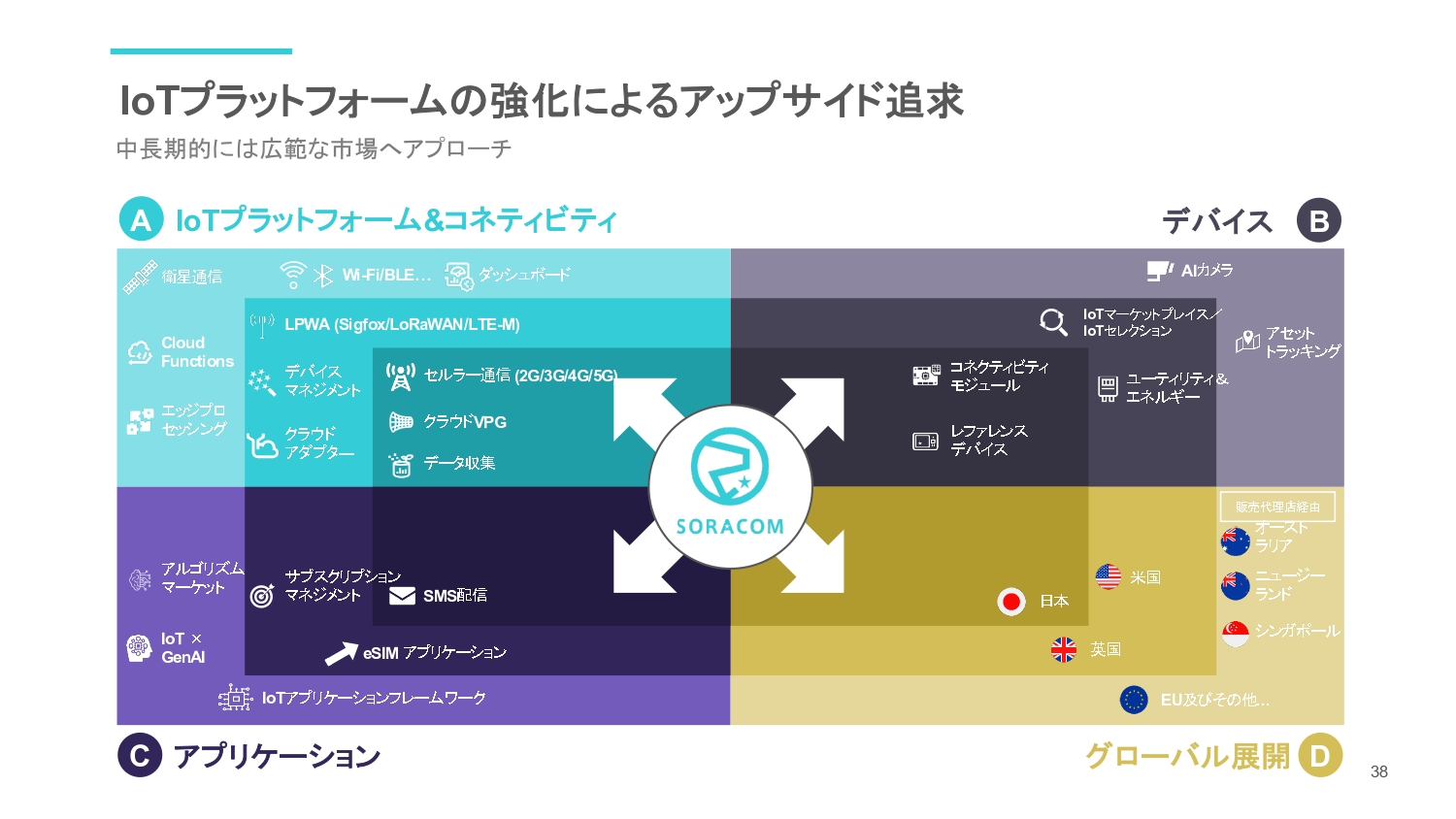

IoTプラットフォームの強化によるアップサイド追求

今後のさらなる成長軸ですが、ソラコムのIoTビジネスは4つの点からさらなる成長が見込まれます。

まず「A」のIoTプラットフォーム&コネティビティでは、現在のコアであるクラウド連携やセルラー回線などから、衛星通信やデータを可視化するダッシュボード機能の拡張などまだまだ進化していきます。

その他、右上のデバイス軸、左下のアプリケーション軸も進化していきます。また、米国、欧州はすでにグローバル展開を開始していますが、APAC、オーストラリアにもマーケットは拡がっています。

記事提供: ![]()