サブプライム・ショックを前に米連銀は何をしたか?

未曽有の金融危機の始まりは、リーマン・ショックが起きた2008年9月ではなく、サブプライム・ショックが起きた2007年8月だ。これは、米連銀のWebサイトに、はっきりと明記されている。

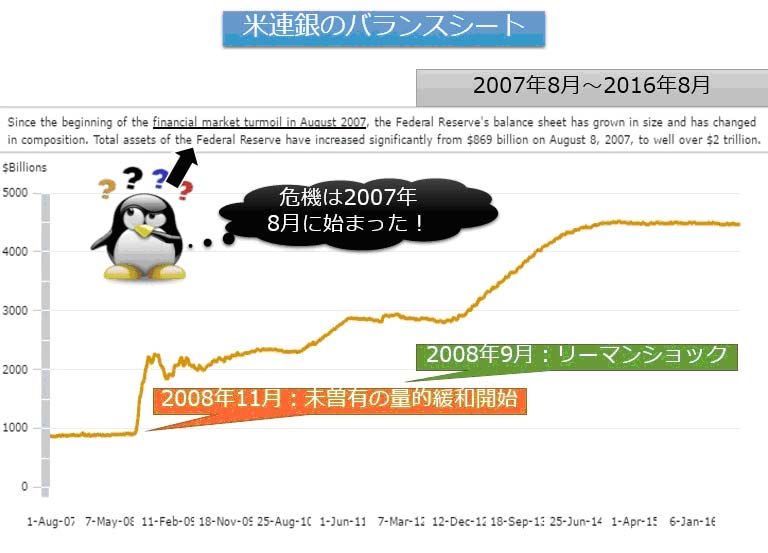

このチャートは、2007年8月から2016年8月までの米連銀のバランスシートの規模の推移を示したものだ。資金供給量の推移と言い直してもいい。

チャートで見ると、2008年11月からの量的緩和により、資金供給量が急増する。そのペースが未曽有のものだったので、それ以前のものは目立たないが、連銀が資金供給量を意図的に増やし始めたのは、2007年8月に始まった金融市場危機以降であると、上記の矢印が示すアンダーラインの部分に明記している。

ここでは、2007年8月のサブプライム・ショック以降に資金供給量を増やし始めたものの、2008年9月のリーマン・ブラザーズの破綻を防げなかったので、2カ月後の11月に未曽有の量的緩和を開始したことが見て取れる。

そして、2014年末に量的緩和は終了するが、バランスシートの規模は現在も2008年当時の5倍の高水準を維持していることが分かる。つまり、まだカネ余り政策を継続している。

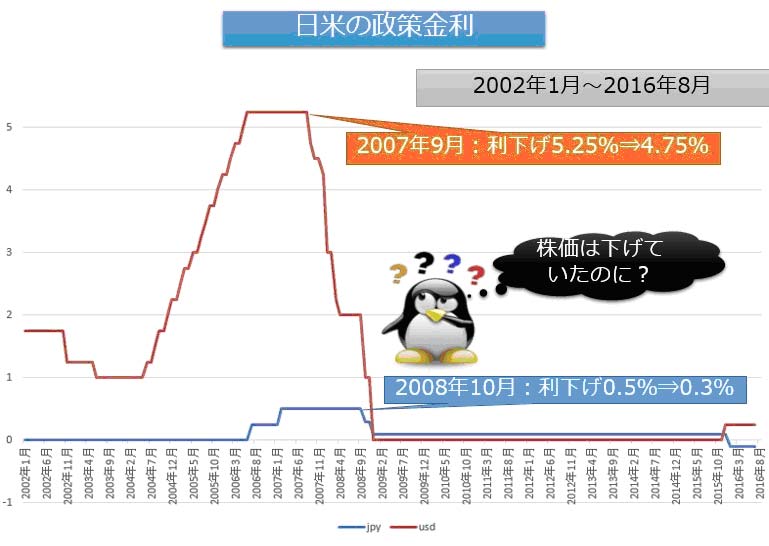

では、米連銀がサブプライム・ショックを甘くみていたために、リーマン・ショックにつながったのだろうか?結果的に見れば、そうかもしれない。しかし、本来の質的緩和を意味する政策金利の推移を見れば、米連銀の危機感は相当のものだったことが分かる。

米連銀はサブプライム・ショックが起きた次の理事会で政策金利を0.50%引き下げた。そして、2008年12月にはFFレートの誘導金利をほぼ0%にまで引き下げる。このほぼゼロ金利政策は、2015年12月に0.25%引き上げるまで続く。

それなりにコストがかかり、相応のリスクもある銀行間での短期資金のやり取りの金利をゼロとするのは、金融市場の常識からすれば異常事態だ。

Next: むしろ危機感がないのは日銀のほうだった

-

=矢口新")

サブプライム危機の再来に備えよ! リーマン・ショックの真相(後編)=矢口新

-

ヒラリー余命1年説~匿名を条件に「専門家」が投稿した動画の中身とは

-

米医師の71%がクロ判定。なぜ「ヒラリー重病説」は報じられないのか?

-

ドイツ銀行CEO「ドラギは我々をクラッシュさせるつもりか!」迫る10月ショック

-

ヘッジファンドはこれで儲ける!アービトラージ戦略の様々なアイデア=田渕直也

-

~勝てるのは上位20%だけ、しかも…=俣野成敏")

みんなが知らないFXの「真実」(上)~勝てるのは上位20%だけ、しかも…=俣野成敏

-

イギリス国民を「EU離脱」に追い込んだ、欧州連合とECBの自業自得=矢口新

-

日本株式市場を震撼させる「世界のブラックスワン」5つのリスク=岩崎博充

-

氏が65万円を25億円にした戦略とは?=栫井駿介")

カリスマ投資家・片山晃(五月)氏が65万円を25億円にした戦略とは?=栫井駿介

-

「二重国籍」蓮舫 vs.「未成年同性買春」武藤貴也、ファイッ!=ちだい

=矢口新")