今の市場は楽観ムードですが、トランプ氏が標榜する保護政策で米経済は浮揚しません。足元のドル高も、中長期的にはドル安方向に転換することを想定しておくべきでしょう。(『グローバルマネー・ジャーナル』西岡純子)

※本記事は、最新の金融情報・データを大前研一氏をはじめとするプロフェッショナル講師陣の解説とともにお届けする無料メルマガ『グローバルマネー・ジャーナル』2016年12月21日号の抜粋です。ご興味を持たれた方はぜひこの機会に定期購読をどうぞ。

※12月15日撮影のコンテンツを一部抜粋してご紹介しております

プロフィール:西岡純子(にしおか じゅんこ)

三井住友銀行 市場営業統括部 チーフ・エコノミスト(日本)、ビジネス・ブレークスルー大学 資産形成力養成講座講師。

保護政策でアメリカ経済は浮揚しない。ドル安転換も想定を

大統領選後、米金利はなぜ上昇したのか?

ドル円、米10年国債利回り、日経平均株価、S&P500指数など、代表的な指標を2015年1月からの推移で見ると、今年の11月以降大きく水準が変わっているのがわかります。ドル円は104円あたりから一気に115円近くまで押し上げられました。

アメリカの金利も、ボトムをつけた位置からじりじりと上がり、大統領選挙のあった11月8日以降、大幅に吹き上げられている展開です。株価は日本もアメリカも同じような動きとなっていますが、日本はここにきて大きく水準が切り上がったのに対し、アメリカは高値を更新し続けていて、やや雰囲気は違っています。

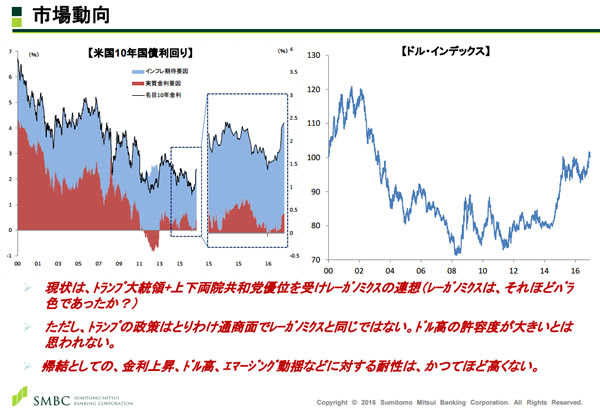

これら4つの動きを見たとき、何が一番のドライバーだったのかを考えてみます。こうしたマーケットの商品は全ての動きが互いに影響しあっているわけですが、今回特に最初に動いたのはアメリカの金利でした。もちろん、2年、5年といった短い年限の金利も大幅に変わりましたが、指標銘柄となる10年債利回りも大幅に上昇しました。1.7%台から、2.5%近くまで一気に上昇しています。こうした市場金利の動きの背景が何だったのかということを整理しないと、なぜドル円が上がったのか、株価が上がったのかということはなかなか理解できません。

出典:三井住友銀行

アメリカの10年債利回りは、理論的には2つの要素で形成されています。一つは、グラフの青い部分、インフレ期待と呼ばれるもの、もう一つは赤い部分、実質金利と呼ばれるものです。国債には世の中の物価の変動込みで価格が形成されているいわゆる普通の国債と、国債の元本そのものが物価と連動して動く、物価連動国債があります。この物価連動債を使うと、インフレ期待要因と実質金利要因を間接的に計算することができます。

それによると、実質金利要因は足元では0.5%程度ということになります。実質金利要因は経済の実力を反映するもので、アメリカ経済そのものの実力が現れるものです。アメリカ経済の実力というと、毎四半期発表されるGDPや、自然利子率など、様々な概念がありますが、毎四半期上がったり下がったりするものとは別に、その国の働き手の数や工場に設置されている生産機械などが平均的に稼働した時に、実力として達成されうる成長率という概念に基づくものであり、それがいわゆる潜在成長率です。その実力ベースの成長率が、中期的にはこの実質金利とバランスすると考えられるのです。

もともとアメリカの実質金利は、2000年代の初頭あたりでは4%近くありました。要するに、アメリカの実力の成長率は平均的に4%程度あった世界だったのです。それが特にリーマンショック以降にずるずると下がり、その後上下する中で、足元では0.5%近くというのがマーケットの見方です。

大統領選後に米国の金利水準が大きく上がったことについては、多くの市場コメントを見ると、トランプ次期大統領の政策に対する期待であり、アメリカ経済がバラ色になるという意見が聞かれます。しかし、本当にバラ色になり、実力の成長率が上がるのであれば、長期金利の要因分解でいうところの実質金利がもっと上がっていないとおかしいのですが、実際その部分は上がっていないのです。

アメリカの金利がなぜ上がっているのかというと、青の部分、インフレ期待要因だけでもっぱら上がっているというのが現状なのです。拡張的な財政で、減税や公共インフラが増え、なぜかよくわからないけれどインフレ率は上がるだろうという、漠然とした期待が先行して、足元のような金利水準になっているわけなのです。

実際の財政の規模や政策のパッケージは、1月20日の大統領就任式で初めて分かるもので、財政の支出の規模については一般教書、および予算教書の話を聞いてからしかわからないのですが、実態としてマーケットが先行して織り込んでいるのは、インフレ率が上がるだろうという期待なのです。

Next: 危うい楽観ムード。中長期的な「ドル安方向への転換」は想定内だ

-

投機筋に狙われた円。2017年は「1ドル=140円」の超円安に現実味も=斎藤満

-

日本国民が知らない「日露共同経済活動」という賭けのリスク=内閣官房参与 藤井聡

-

習近平と激突。手のひら返しで「対中国強硬路線」に舵を切るトランプ=斎藤満

-

トランプ次の一手は?オバマが激怒した「プーチンのサイバー攻撃」黒幕は中国

-

孫正義氏の「ハゲしすぎる節税術」一体どこまでが合法なのか?=大村大次郎

-

を置かないのか?=今市太郎")

なぜ「ミセス・ワタナベ」は損切り(ストップロス)を置かないのか?=今市太郎

-

日本財政破綻!その時あなたが返済中の「住宅ローン」はどうなる?=東条雅彦

-

「ウマい投資話にダマされる人」5つの特徴。詐欺師の手口いろいろ=俣野成敏

-

現職警官が激怒!時代遅れの道路交通法と駐車監視員、天下りの闇=吉田武

-

見栄を張らない「本当のお金持ち」ほど実践している5つの節約術=河合拓