前回の日銀短観「12月データ」から見える景況感の改善、長期金利の上昇が市場に与える影響について、IFTA国際検定テクニカルアナリストの福永博之氏が解説します。

※本記事は、最新の金融情報・データを大前研一氏をはじめとするプロフェッショナル講師陣の解説とともにお届けする無料メルマガ『グローバルマネー・ジャーナル』2017年1月25日号の抜粋です。ご興味を持たれた方はぜひこの機会に定期購読をどうぞ。

※1月23日撮影のコンテンツを一部抜粋してご紹介しております

プロフィール:福永博之(ふくながひろゆき)

IFTA国際検定テクニカルアナリスト、(株)インベストラスト代表取締役、ビジネス・ブレークスルー大学 資産形成力養成講座講師。テレビ、ラジオ、多数のマネー雑誌などで投資戦略やテクニカル分析をプロの視点から解説し、人気を博している。

「良い金利上昇」と「悪い金利上昇」見極めのポイントは?

日銀短観から見る裾野の広い景況感の改善

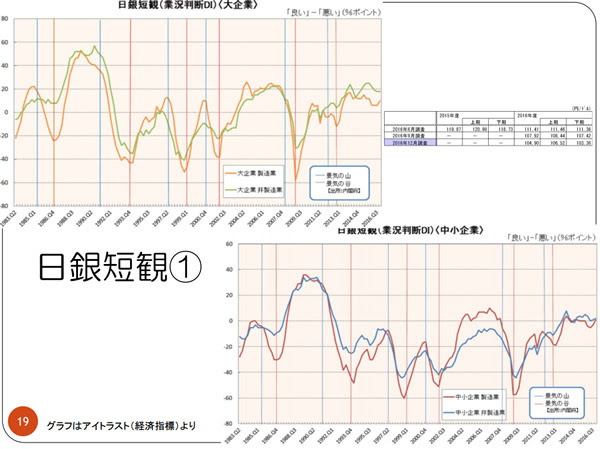

少し前になりますが、前回の日銀短観は12月のデータで重要なポイントがあります。一つは想定為替レートです。2016年度末までの想定為替レートは103円36銭で、現在のレートとは10円も離れています。この差をキープしたまま年度末まで行けば、業績上振れの可能性が出てきます。それが業績改善予想の根拠につながっています。

また、大企業の景況判断DIは、製造業も非製造業も0を上回っていて、グラフも上向きになっています。さらに、中小企業も製造業、非製造業ともに、0もしくは0より上となっています。

非製造業のデータの動きに注目してみましょう。2007年から2008年、小泉内閣で郵政解散をやって株価が1万8000円台に乗せたときですが、当時は景況感も悪くなく、リーマンショックより前で、景気は良くなるのではないかという実感があった時です。そうした時でさえ、中小企業非製造業のDIは、0に届いていなかったのです。

それが現状0を上回っているのです。中小企業非製造業が0を上回っているような時期は過去にあまりないので、現在はそれだけ回復基調が明確になってきているということなのでしょう。

前回の予測値との差分を見ると、大企業製造業は大きく上振れています。非製造業も上振れです。そして驚くことに、中小企業の製造業は2期連続で上振れ、さらに上振れ幅を拡大しています。

そしてさらに、非製造業に至っては、上振れがずっと継続しています。日銀短観は数十社というレベルではなく、数千社(5,656社 ※日銀ホームページより)という相当大規模なサンプル数でデータをとっており、その結果がこんな風に上振れしてきているということで、本当に多くの企業経営者が改善を実感しているということなのでしょう。

よく日本は大企業が数パーセントで、中小企業の数が多い、ピラミッド型だと言われます。収益はその逆ピラミッドとなっています。このように裾野の広い中小企業のところで景況感の改善が見られるということは、明るい傾向だと言えると思います。

Next: これから起こる長期金利の上昇は良い兆候?悪い兆候?見極めのポイント

-

あと2年。短期決戦を目論むトランプ大統領が繰り出す「10の戦術」=藤井まり子

-

【展望】トランプリスクと国内好決算の綱引き。日本市場は底固めの展開に=馬渕治好

-

「機関投資家の行動特性」を逆手にとって個人投資家が勝利する方法=栫井駿介

-

スタバの本音はどっち?「難民1万人雇用計画」の理想と現実を見極めよ=児島康孝

-

アメリカ長期金利の臨界点「3%ライン」突破で何が起こるか?=田口美一

-

スティグリッツ教授も太鼓判!? 安心で平等な「預金封鎖社会」を実現する方法

-

ゴルバチョフが警告する大戦争。トランプとプーチンは「IS掃討後」に激突する

-

投資家が警戒する「第2のプラザ合意」と超円高を日本が回避する方法=矢口新

-

個人投資家が忘れてはならない、東芝<6502>というクソ株の教訓=坂本彰

-

「史上最大のボロ儲け」天才ポールソンの手法から個人投資家が学ぶべきこと=田渕直也