中国の習近平国家主席は訪米初日の9月22日、ウォールストリートジャーナルの取材に対し「市場はすでに自律修復・修正の段階に入っている」と述べ、中国の株価と経済に対し強気の見通しを示しました。この“底打ち宣言”はどの程度信頼に値するものなのか?TS・チャイナ・リサーチの田代尚機氏が解説します。

“きっかけ待ち”の本土市場、割安感のメドは上海総合2400ポイント

習近平国家主席「株価は底打ちした」は本当か?

習近平国家主席は訪米初日、「株価は底打ちした」と発言した。

詳しく説明すると、9月22日、アメリカ『ウォールストリートジャーナル』の取材を受け、株式市場に関して、「総合的にいろいろな安定化策を打ち出したことで、市場はすでに自律修復・修正の段階に入っている。資本市場の発展は改革のその先にあり、それは今回の株価の大きな変動によって、変わることはない」と発言している。

9月4、5日に開かれたG20では、中国人民銀行の周小川総裁が「株価バブルの原因となったレバレッジ取引(信用取引など資金を借り入れて投資をすること)はほぼ正常な状態に落ち着いている。株式市場で今不足しているのはマネーではなく、自信である」などと発言し、バブルは消滅したと強調している。

指導層が言おうとしていることはよくわかる。

昨年7月中旬から今年の6月中旬にかけて、もう少し限定すれば、今年の2月中旬から6月中旬にかけて、株価は暴騰した。

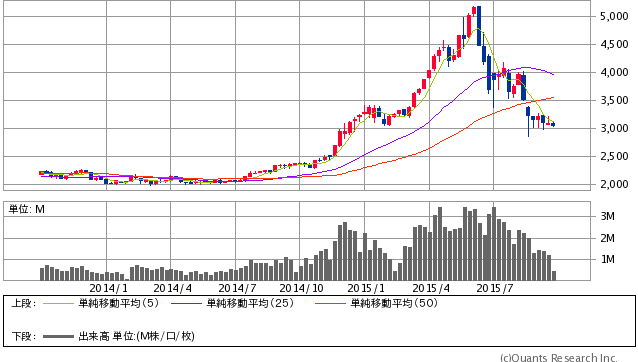

上海総合指数 週足(SBI証券提供)

その最大の原因はレバレッジ取引の急拡大である。レバレッジ取引には大きく分けて2種類ある。一つは証券会社を通じた信用取引であり、もう一つは信用取引制度の枠外での金融取引である。後者は、投資家がノンバンクなどから資金を借りて行う株取引である。

なぜ、レバレッジ取引が急拡大したのか?

株価が上昇基調にある中で、金融緩和が行われた。金融市場に供給された資金はまず、需要が旺盛で、手っ取り早く高い利回りが得られるところに向かう。中国においては、銀行だってとても利に聡い。オーバーバンキングの中で機動的に行動する。

金融緩和は銀行を通じて間接的に証券市場になだれ込み、貪欲な投機家たちによってたちまち市場はバブルと化したのである。

暴落局面は、その逆戻しである。

当局は、何でもありの株式市場下支え策を繰り出したが、暴落を引き起こした原因を作ったのは当局である。当局がレバレッジ取引の拡大に急ブレーキをかけ、縮小させたから暴落したのである。

もっとも、大混乱の時期は当局の適切(?)な措置によって過ぎ去り、すでにレバレッジ取引は正常なレベルに戻った。だから大丈夫ということだ。

本当にそうだろうか?

Next: 上海総合に調整余地。PERはフェアバリューでも、いま一歩の「割安感」

無料メルマガ好評配信中

中国株投資レッスン

[無料 週刊]

TS・チャイナ・リサーチの田代尚機がお届けします。中国経済や中国株投資に関するエッセイを中心に、タイムリーな投資情報、投資戦略などをお伝えします。中国株投資で資産を大きく増やしたいと考える方はもちろん、ただ中国が好きだという方も大歓迎です。