安倍政権はアベノミクスと呼ばれたリフレ政策により急速な円安株高を招き、それを政権支持の大きな基盤としていた。今回の円高株安の動きは看過はできないはずであるが、有効な手段は限られている。(『牛さん熊さんの本日の債券』久保田博幸)

有効な手段を持たない政府と日銀、国債市場動揺の恐れも

安倍政権にとって看過できない円高・株安

年初からの株安、円高さらに原油安により、政府や日銀に対応を求める声が出てきている。

今回の日本の株安や円高は日本の内部要因によるものではない。中国など新興国経済のピークアウト感が強まり、原油価格も下落した。そこに米国の利上げも組み合わさり、新興国からの資金の逆流も生じた。これが年初からの相場変動の要因である。

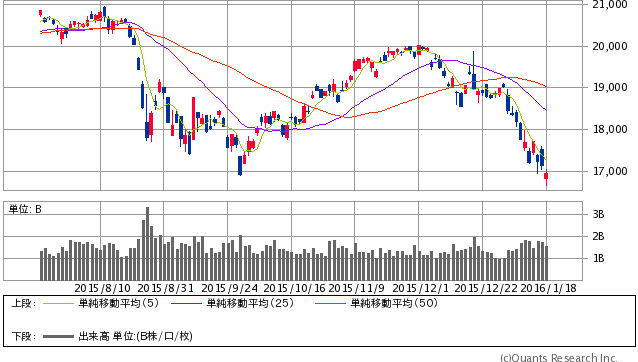

ただし、原因は何であれ、結果として東京株式市場が年初から大きく下落し、日経平均は心理的な節目とみられる17000円を割り込んできた。

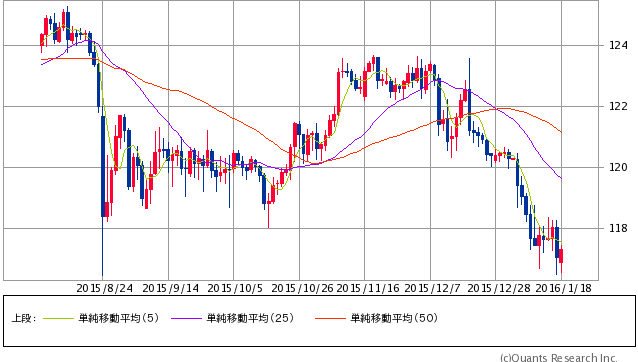

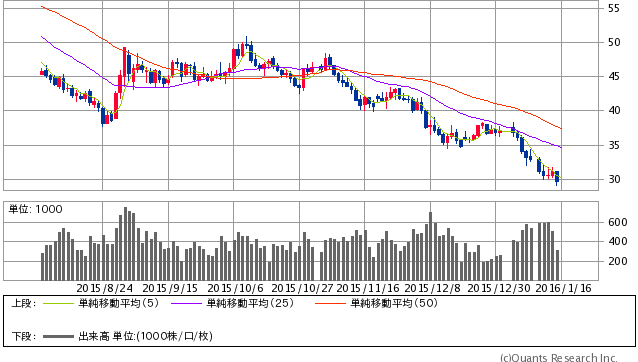

さらにはドル円も節目とされる117円を割り込む事態となっている。原油先物もWTI先物が30ドルを割り込んでいる。

日経平均株価 日足(SBI証券提供)

米ドル/円 日足(SBI証券提供)

WTI原油先物 日足(SBI証券提供)

株価は日本経済の指標のひとつであり、円高は輸出企業にとってはマイナス要因となる。

特に安倍政権はアベノミクスと呼ばれたリフレ政策により、急速な円安株高を招き、それが政権支持への大きな基盤となっていた。このため、今回の円高株安の動きは看過はできないはずである。

さらに原油価格の下落は日銀の物価目標達成のさらなる先送りを意味する。

日銀の示す新コアコア指数にはエネルギー関連は除かれているが、原油価格の下落はエネルギー関連だけではなく物価全体に影響を与えることで、新コアコアも頭打ちとなる可能性がある。

それ以前に、そもそも日銀の物価目標はあくまで消費者物価の「総合」であるため、原油価格の下落は直接的な影響を被る。

それでは政府や日銀は市場からの期待に応えて効果的な株価対策を打つことが可能となるのか。

マーケットの動きをみると14日の日経平均17000円割れのタイミングでは、いわゆるPKOのような動きが入った可能性がある。

Next: 年金買いと日銀ETF買いの限界~国債市場に動揺が走る懸念も

-

高橋洋一氏「日本の借金1000兆円はやっぱりウソでした」論は本当か?=吉田繁治

-

異次元緩和は失敗だった。クルーグマンの『Rethinking Japan』を読む=吉田繁治

-

上級国民のための安倍政治、上級国民のためのTPP=九州大学准教授・施光恒

-

金融政策の限界を知る2016年~世にも馬鹿げた「異次元の金融緩和」=近藤駿介

-

安倍総理が国会質疑で答えなかった年金運用の「不都合な事実」=近藤駿介

-

「逆石油ショック」が発生するメカニズム~原油下落の何が問題か?

-

1ドル110円割れも。「円安トレンドの終焉」で日銀はどう動くのか?=久保田博幸

-

北朝鮮崩壊のカウントダウン~あえて核実験をやらせた米中の狙い=高島康司

-

2016年は世界的景気後退と金融危機の年?著名エコノミスト12人の予想

-

“黒田2”窓埋めなら15,701円も。遠いセリング・クライマックス=山崎和邦