ほかのネット企業と比べて事業規模の大きい、リクルートホールディングス。今回は、主に展開する3つの事業の全体を俯瞰的に分析してみたいと思います。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2019年6月5日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

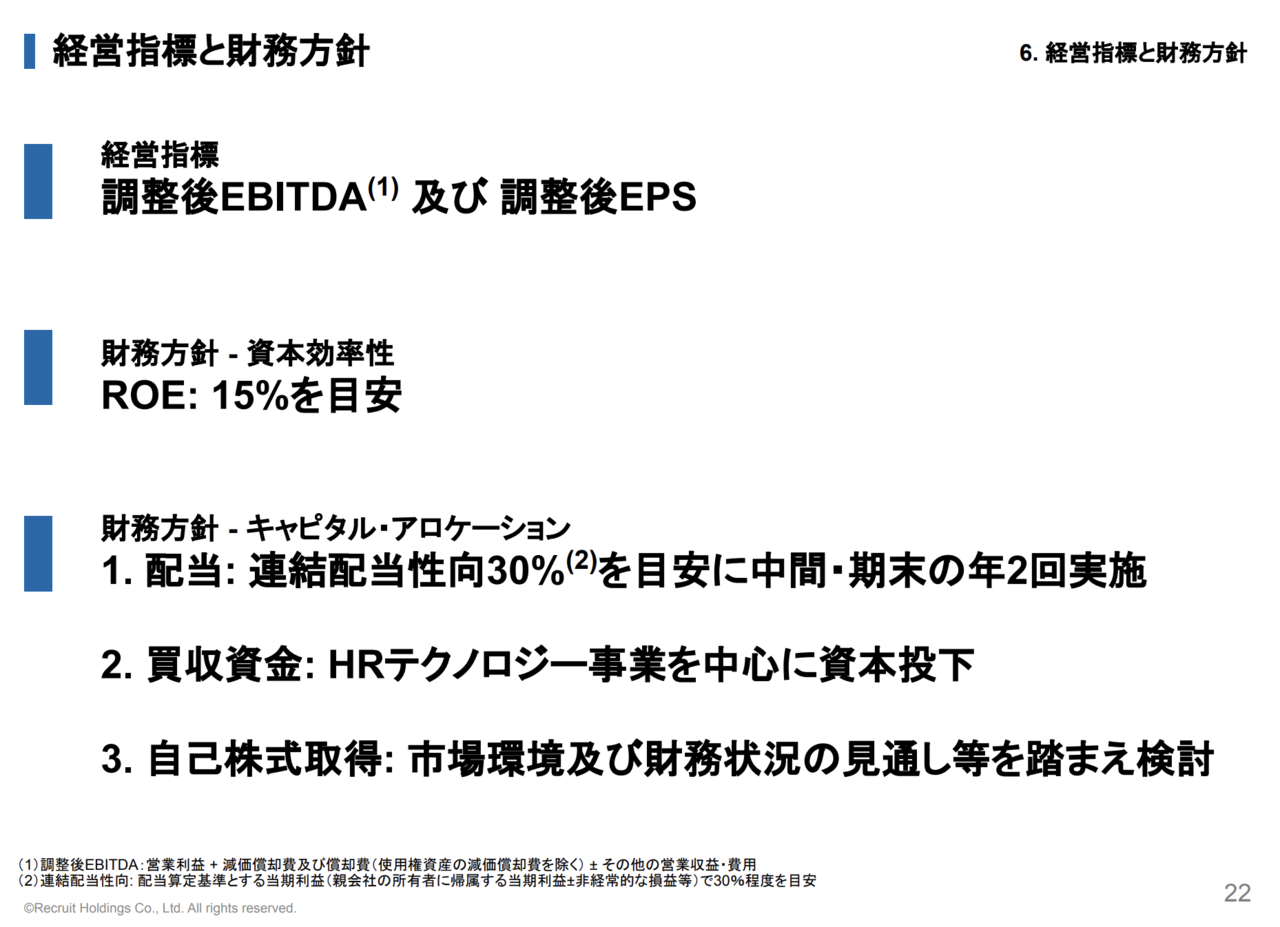

どの事業も資本が不要で、高いROE(自己資本利益率)を誇る

Q. リクルートの3事業のうち、利益貢献が最も大きいのは?

相変わらず決算が絶好調なリクルートですが、私の記事ではこれまであまり取り上げたことがなかったので、今日はリクルートホールディングス全体を俯瞰的に分析してみたいと思います。

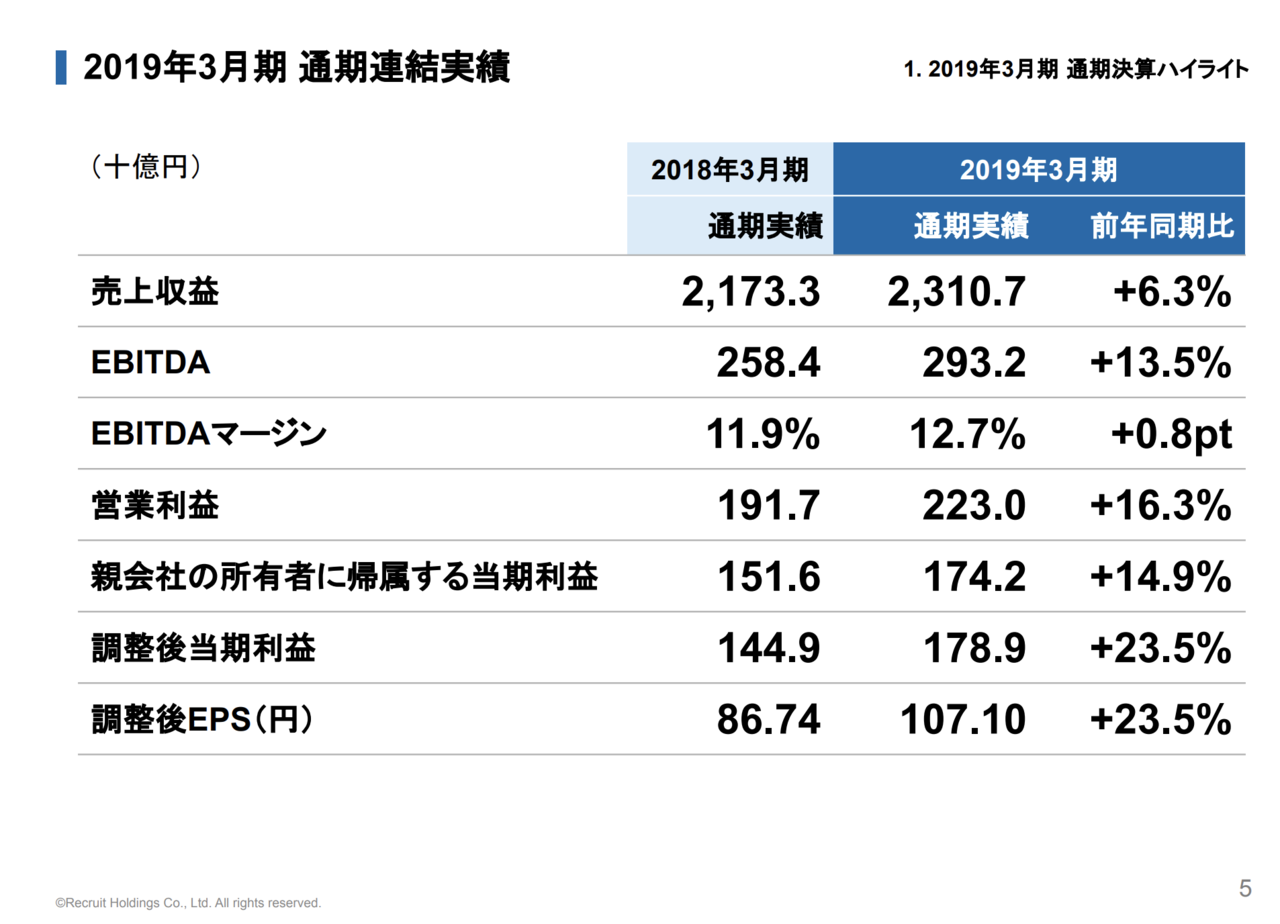

※参考:株式会社リクルートホールディングス 2019年3月期 通期決算説明会(2019年5月14日)

2019年3月期の通期で見ると、売上が2.3兆円、EBITDAが2,932億円と、ヤフーや楽天などのネット企業と比べても非常に大きな規模になっているだけでなく、EBITDAはいまだに2桁成長を続けていて、とても絶好調に見えます。

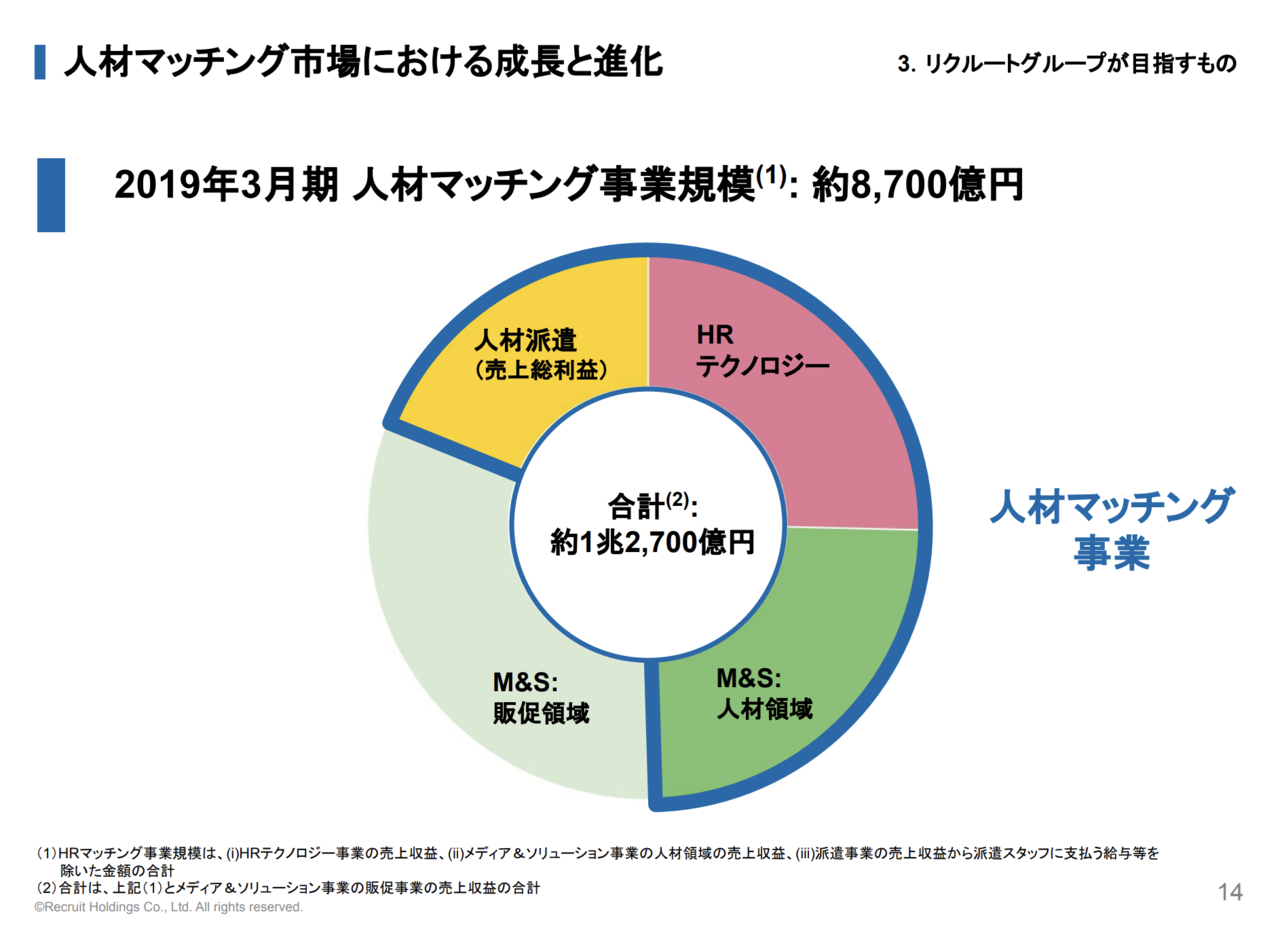

リクルートといえば人材ビジネスが主になるわけですが、このスライドにあるように人材マッチング事業のネット売上の規模は約8,700億円と、とてつもない規模になっています。

ネット売上で見ると、リクルートというのは明らかに人材ビジネスの会社なわけですが、利益面で見ると違った見方もできます。

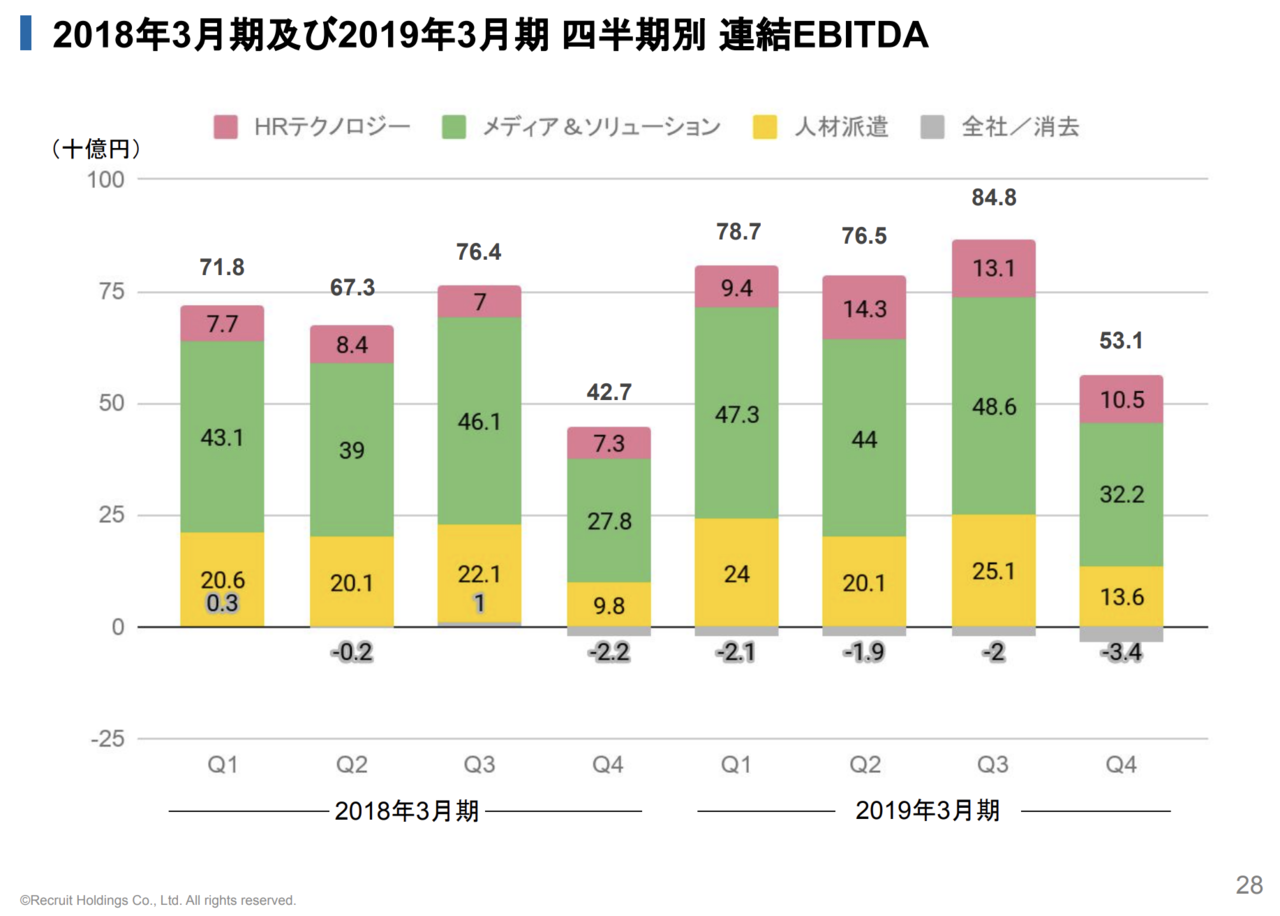

このスライドにあるようにEBITDAベースで見ると、緑色の「メディアソリューション事業」が322億円とHRテクノロジーの105億円、人材派遣の136億円と比較して約2倍の規模で、最も利益を稼ぎ出している事業ということになります。

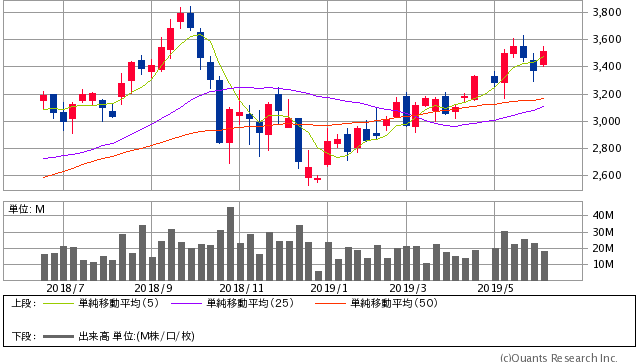

リクルートの株価はなぜ上がり続けているのか?

リクルートホールディングス<6098> 週足(SBI証券提供)

リクルートは決算だけではなく株価も絶好調です。ヤフーや楽天が株価という点では苦しんでいるのに対し、リクルートの株価は綺麗に右肩上がりを続けているように見えます。

右肩上がりの株価を維持できている背景を決算資料の中から探っていたのですが、一番強い印象に残ったのは「ROE15%を目指す」と言う高い資本効率性です。

馴染みのない方のために記載しておくと、ROE(アールオーイー)は、Return On Equityの略で日本語では「自己資本利益率」と表されます。投資額に対してどれだけ効率的に利益を獲得したかを表す指標で、当期利益(経常利益を使う場合もあります)を自己資本の平均値で除した数値です。

リクルートのビジネスというのは、いずれの事業も大きな資本が必要がないビジネスであるため、ROEを高くしやすいということが投資家から見た場合に最も魅力的に見えるのではないでしょうか。

Next: リクルートの成長を支えるビジネスモデルとは?

-

日韓関係悪化、トランプは「韓国が悪い」と判断。文在寅に3つの改善要求へ=勝又壽良

-

テクニカル分析は市場心理を読むべし。三尊天井が形成される投資家心理とは?=清水洋介

-

カネカ、育休明け転勤命令でSNS大炎上。老舗企業の人材軽視が経営危機に直結する=栫井駿介

-

年金は政府の皮算用で崩壊へ。なぜ今、国民に「老後2,000万円の不足」を突きつけたのか

-

なぜ?韓国で米軍やアメリカンスクールが南へ移転中。和平か軍事衝突か=児島康孝

-

中小企業を救う?世界に15万社のユーザーを抱えるインドのBIGベンチャーが日本進出

-

政府とマスコミが「引きこもり」と言い続ける限り、惨劇の連鎖が止まらない明確な理由=…

-

トヨタ、日立まで「終身雇用」を全否定。社員を信じない経営者こそ日本凋落の元凶だ=河…

-

「沖縄独立」のスイッチを押すのは政府側?玉城デニー知事が語る、絵空事とは言えない事情

-

「食の安全」は崩壊へ。ついに日本の農業を米国に売り渡す密約を交わした安倍政権