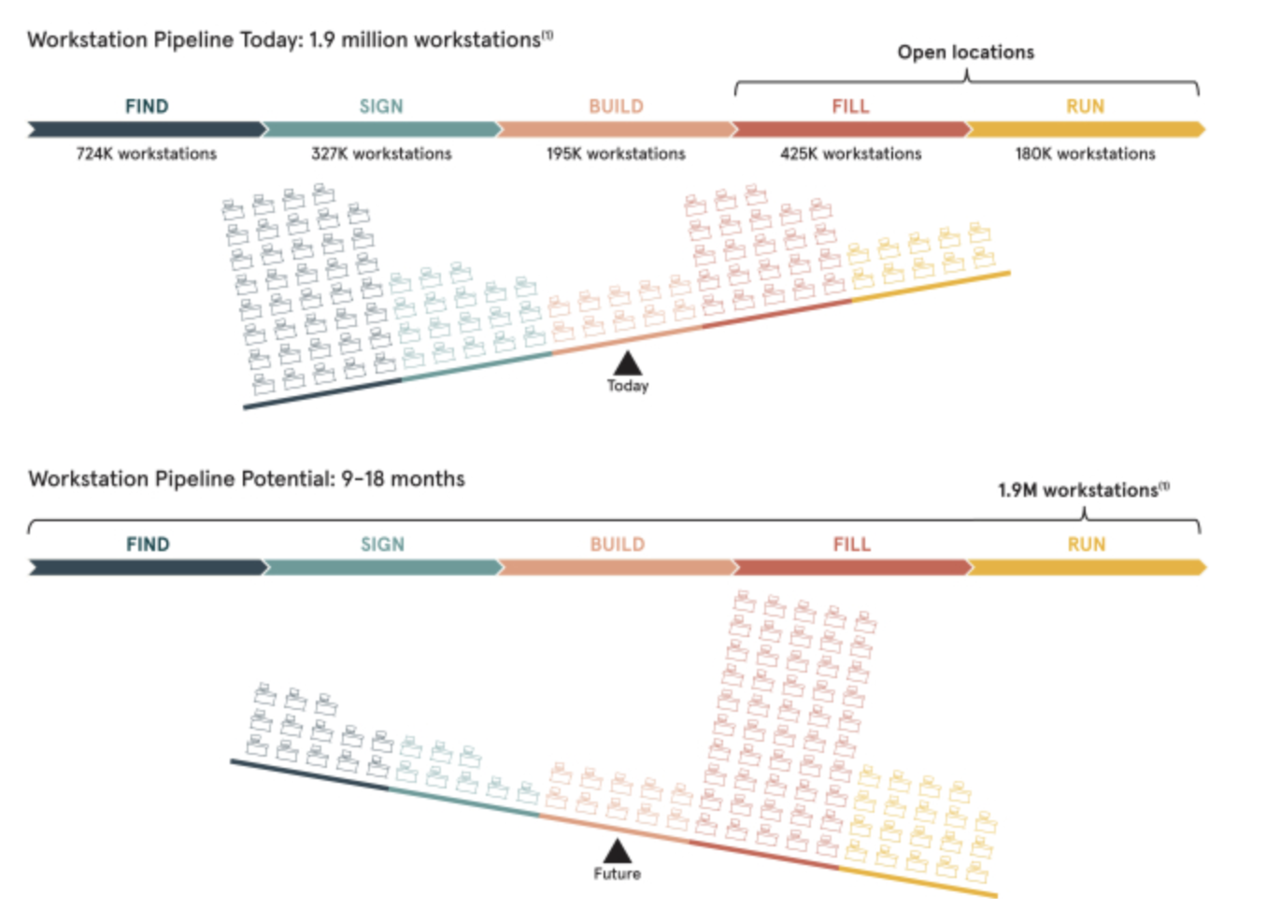

WeWorkの不動産開発モデル: 5ステージごとの内訳

出典:同前

5つのステージごとにそれぞれどのぐらいの物件数が分布されているのかというのを見ると、現在は図の上のような状態になっています。

つまり、開拓中や契約中、そして構築中の物件が非常に多くあり、稼働している物件がまだまだ少ないという状況にあります。

下側の図が9か月後、10か月後、18か月後の想定される状況ですが、こうなってくると実際に稼働している物件が多くなり、より売上に直接貢献するようになるということになるのではないでしょうか。

現在のWeWorkの赤字が非常に大きいのは、開拓中あるいは契約待ち、あるいは工事中の物件が非常に多く、実際にそれらはコストはかかるものの、売上が発生していないからだと言えるのではないでしょうか。

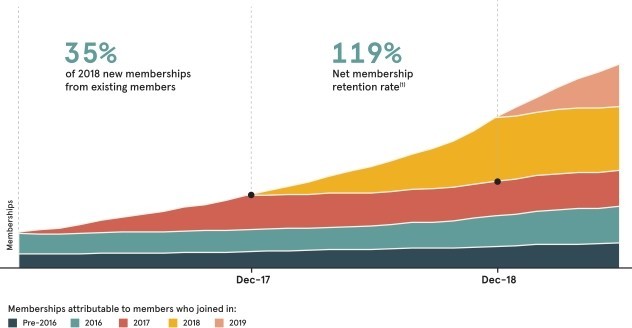

利用者の継続率

これまでは物件開拓という側面での分析をしてみましたが、利用者側の側面からも見てみたいと思います。

出典:同前

利用者側の側面から見ると、WeWorkのサービスというのは非常に継続率の高いサービスであり、会員数ベースで見るとリテンションが119%もあるということになります。

2018年に新規獲得したメンバーシップのうち、35%はそれまでメンバーだった人から来ているということです。

資金需要が非常に大きいビジネスモデル

ここまで見てきたように、不動産という非常に時間がかかるビジネスにおいて、信じられないスピードで成長しているWeWorkですが、そのぶん信じられないほどお金がかかるビジネスでもあります。

出典:同前

2019年の6月末時点での現金相当が約$3B(約3,000億円)あることになりますが、半年間で$2.4B(約2,400億円)も投資をしてしまう会社なので、いくら現金があっても足りないという状況なのではないでしょうか。

これまではソフトバンクグループを中心に、プライベートに大きな資金調達をしてきましたが、今回のIPOでさらに大きく資金調達をしていく必要に駆られているとも読み取れます。

-

9月は株価が下がるアノマリー、PBR1倍をキープする日経平均株価は底打ちとなるか=櫻井英明

-

年金支給は完全終了へ。史上空前の運用大失敗で2000万不足どころの騒ぎじゃない=今市太郎

-

トランプのツイートが市場波乱の本当の要因ではなかった…止まらない企業収益の悪化=馬渕…

-

消費増税は最悪のタイミング。低所得者と老人の生活を壊し、企業と富裕層を喜ばせる愚策…

-

Amazon、Microsoftと比較しても一番、Googleのクラウドサービスの驚くべき成長率とは?=…

-

HISの敵対的TOBにユニゾHDが対抗?投資ファンド、フォートレスの公開買い付けに賛同

-

米ROKUが、レッドオーシャンの動画サービス業界で順調に成長を続ける理由とは?=八木翼

-

安値を恐れるのは致命的。ダウ800ドル安を喜べない人が投資に失敗する=川畑明美

-

システム開発が好調なISB<9702>の株価が、いまいち伸び悩む理由はどこにあるのか?=栫…

-

リソー教育<4714>は、同じ商品の顧客を広げる「新市場開拓戦略」で成長を遂げるのか?…