Amazon株の「割安・割高論争」について確実に言えるのは、「単純にPERだけを見て割高である」という指摘は間違っているということです。バフェットもマンガーも、今までAmazonやGoogleに投資してこなかったことを後悔していました。

それでは、どういうアプローチを取れば、これらのいわゆる成長企業に対して、適切な投資判断ができるようになるのでしょうか?

本稿では具体例として「Amazon」を取り上げながら、グロース投資法について図表を交えながら、わかりやすさ重視で解説していきます。(『ウォーレン・バフェットに学ぶ!1分でわかる株式投資~雪ダルマ式に資産が増える52の教え~』東条雅彦)

PEGレシオを使って成長企業の「割安・割高」を判断する方法

バフェット流投資のターゲットは「成熟期」の企業

バフェットファンの間では著名な書籍『億万長者をめざすバフェットの銘柄選択術』では、バフェットの投資法を財務的に解明しています。この書籍では、以下のような財務的な特徴を持つ企業が「バフェット銘柄」であると定義されています。

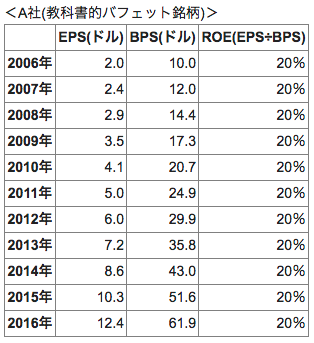

EPSは「1株当たり純利益」、BPSは「1株当たり純資産(株主資本)」を意味します。

教科書的バフェット銘柄であるA社は、毎年、株主資本の20%分の利益を出してくれます。具体的に言えば、2006年に10ドルの株主資本のうち、20%である2ドルが利益になります。その利益の2ドルは翌年の株主資本に組み込まれて、株主資本が10ドルから12ドルに増えています。

翌年の2007年には株主資本12ドルの20%分の利益(=2.4ドル)を出して、またその利益が株主資本に組み込まれるという流れで複利の効果でどんどん利益も資産も増えていくという特徴を持っています。

このバフェット銘柄のセンターピンとも呼ぶべき「高ROE」という指標は、明らかに「成熟期」の企業をターゲットにしています。

なぜなら、創業したばかりの企業や成長期の企業は「利益」を出さないためです。

企業のライフサイクルとは?

人の人生には「少年→成人→中年→老人」というライフサイクルがあります。法人(企業)にもこれと同じようにライフサイクルがあります。

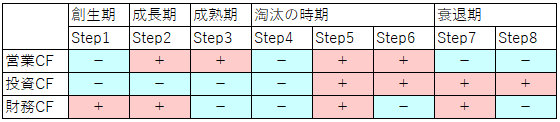

その企業がどのライフサイクルにいるか?は、財務3表のキャッシュ・フロー計算書の動きを見れば、大方、判定できます。

<企業のライフサイクル>

<各ライフサイクルにおけるキャッシュフローの推移>

導入期は金融機関や株主からの資金調達が行うので、財務CFだけがプラスになっていて、それ以外の営業CF、投資CFはマイナスです。

成長期に入ると、本業からお金を生めるようになり、営業CFが立ち上がっていきます。成熟期では配当金の支払いや自社株買いによって、財務CFがマイナスに転じます。投資CFは淘汰の時期に入るまで、基本的にはマイナスです。企業は先行投資をし続けて、来季以降の利益を生み出します。

-

ブラックスワンには早すぎる。ナスダックも日経平均も今からが上昇本番だ=江守哲

-

「金貨を買えない時代」がやって来るヤァ!ヤァ!ヤァ! その理由はどう見ても…

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

「苦学生」ジョージ・ソロスは、いかにして投機の天才になったのか?=山田健彦

-

奇人?変人?だから何?株で成功したいなら「頭がおかしい奴」になれ=鈴木傾城

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

日本人が知らない「生命保険の真実」お得なプランで大損していませんか?=俣野成敏

-

ファミマとドンキの「熱愛発覚」を分析してわかった意外な好相性=栫井駿介

-

共謀罪ついに成立。「民主主義の死」を新聞各紙はどう伝えたか?=内田誠

-

「ビットコインは怪しい」と思う日本人が知るべき仮想通貨の未来=俣野成敏

-

「史上最大のボロ儲け」天才ポールソンの手法から個人投資家が学ぶべきこと=田渕直也

-

2050年予測~米中覇権争いの「次」を見据えるバフェット、ソロス、ロジャーズ=東条雅彦