長期にわたって続く、IT企業の「成長期」

テクノロジー関連の代表銘柄であるAmazon、Facebook、Netflix、Google(Alphabet)等はずっと成長期が続いています。この4社は頭文字を取って「FANG」と呼ばれています。

これらの企業はインターネットという情報空間にビジネスを展開しています。そのため、商圏が世界中に広がっています。従来のビジネスのように物理空間による制約を受けにくいという特徴を持っています。商圏が広がり続けるため、常に先行投資が必要で成長期が長期にわたって続いています。当然、先行投資が続いているので、利益がとても低くなっています。

バリュー投資やバフェット流投資では、基本的には利益の推移を重視します。しかし、その期待している利益の増大が見込めるのは、企業ライフサイクルの成熟期以降です。

成長期にいる企業の場合、低PERや高ROEという観点からでは、投資対象かどうかは判断できないのです。

成長企業は「利益」ではなく「売上高」「キャッシュフロー」で評価すべき

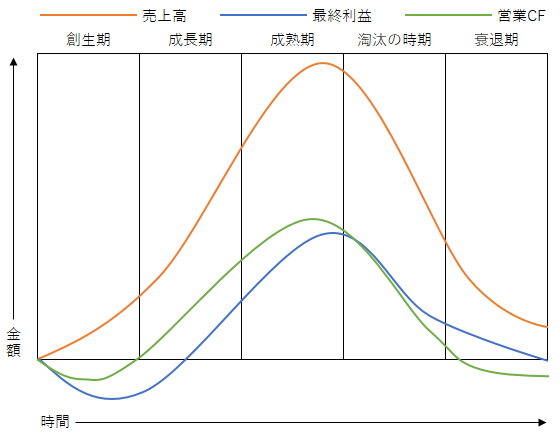

企業の売上高・最終利益・営業CFはライフサイクルに沿って、概ね次のように推移していきます(あくまでも単なるイメージです)。

<企業のライフサイクル 売上高・最終利益・営業CFの推移>

最終利益は売上高から様々な費用を差し引いて、最終的に残るお金です。

最終利益にフォーカスして企業を評価できるのは、成熟期以降となります。そのため、成長期の企業を適正に評価する場合、売上高や営業CFの伸び率を見ていくのが一般的なアプローチとなります。

売上高は利益を作るための最もベースの金額になります。ベースの金額が右肩上がりに伸びているのであれば、基本的にマーケットは高い評価を下し続けます。

あと、売上高の上昇と合わせて大切なのは、営業キャッシュフローがしっかりと伸びているかどうかです。営業キャッシュフロー(CF)は「本業での儲け」を示します。

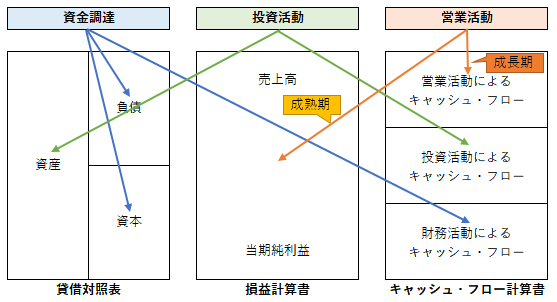

企業は「資金調達→投資活動→営業活動」の3ステップを回転させながら、お金を生み出していきます。

営業活動で得られる利益は、損益計算書だけではなく、キャッシュフロー計算書にも反映されます。成長企業の場合、損益計算書の最終利益(当期純利益)よりもキャッシュフロー計算書の営業CFの方が頼りになります。

財務3表と企業活動の3ステップ(資金調達→投資活動→営業活動)の関係を、以下の図にまとめました。

<財務3表~成長期の企業は営業キャッシュ・フローに注目>

物理空間で事業を展開している非テクノロジー企業は、ある程度大きくなると、商圏に制約がかかってきます。

一方、テクノロジー企業は制約の少ない情報空間で事業を展開しています。情報空間では売上高がスピーディーに増えていき、成長期が長く続きます。

「この企業はなかなか利益が出ないな」と思っていると、永久に投資チャンスを逃してしまいます。

具体的な例として、バフェットが投資をしていなくて後悔したというAmazonの売上高、営業CFを見ていきましょう。

Next: Amazonは創業以来、ずっと成長期が続いている

-

ブラックスワンには早すぎる。ナスダックも日経平均も今からが上昇本番だ=江守哲

-

「金貨を買えない時代」がやって来るヤァ!ヤァ!ヤァ! その理由はどう見ても…

-

「苦学生」ジョージ・ソロスは、いかにして投機の天才になったのか?=山田健彦

-

奇人?変人?だから何?株で成功したいなら「頭がおかしい奴」になれ=鈴木傾城

-

日本人が知らない「生命保険の真実」お得なプランで大損していませんか?=俣野成敏

-

ファミマとドンキの「熱愛発覚」を分析してわかった意外な好相性=栫井駿介

-

共謀罪ついに成立。「民主主義の死」を新聞各紙はどう伝えたか?=内田誠

-

「ビットコインは怪しい」と思う日本人が知るべき仮想通貨の未来=俣野成敏

-

「史上最大のボロ儲け」天才ポールソンの手法から個人投資家が学ぶべきこと=田渕直也

-

2050年予測~米中覇権争いの「次」を見据えるバフェット、ソロス、ロジャーズ=東条雅彦