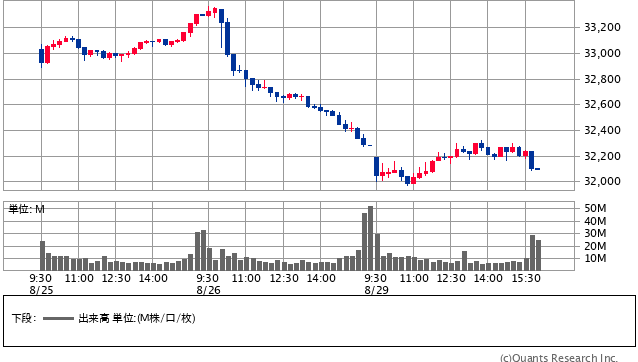

パウエルのスピーチ直後に急落したNYダウ

当方は、2022年の世界の株価は

(1)2008年のリーマン危機以降の金融緩和(4兆ドルの増刷)

(2)コロナ危機対策の4兆ドルがもたらした「金融バブル株価とバブル不動産」

と見ています。

この見方は、今日も20%以下しかいない少数派でしょう。市場の大勢(80%)は、今も「米国の株価と住宅価格は、バブルではない」としています。

ジャクソン・ホール会議での、パウエルスピーチの直後、驚いた投資家は、NYダウを、1,000ドル(3%)下げました。

NYダウ15分足(SBI証券提供)

1日でマイナス3%は、暴落です。その後、再び、800ドル(2.4%)下げています(8月27日:土曜日)。先物とCFDの市場しかない日曜をはさんで、月曜日にどうなるか、わからない。

反騰があっても小さく、その後も下げるでしょう。インフレの元になる原油・天然ガス・穀物も上がっているからです。

太平洋を隔てた日経平均は、少し上がっていますが、日曜から月曜にかけ、NYダウを追って下がるでしょう。

(注)米国からの、東証での株式売買は2.5兆円/日のうち、60%から70%を占めています。NYダウやS&P500が下がると、ヘッジファンドは、日本株を売ります。日本株は、資金量が大きな米国投資家とファンドが動かしています。

バブルのなかでは、バブルとは分からない

リーマン危機の前、米国の不動産価格が上がっていたときの元FRB議長のグリーンスパンが言ったように「バブルのなかでは、バブルと認識されない」。

バブルという認識が投資家にないため、高い株や住宅を金利の低い借金で買い上がり、バブルを一層激しくします。

高い価格が続くと、バブルという認識は、消えていきます。日本では、1988年、89年がこれでした。「皆が上がった株と住宅を買いたがっていた」のです。

これが、共同幻想の空気で動く金融市場の基本性格です。

日本の資産価格がバブルのときも、国内では日経平均が6万円に、地価もまだ上がると考えていた人が90%以上の多数派でした。(日経平均3万9800円、地価は5年で約3倍:1989年)

日本のバブル株を売り崩したのは、米国投資銀行だった

1990年の年初、PERが80倍の異常値(正常値は15倍)に上がっていた日本株を、完全なバブルと見て、下がると利益が出る先物売り、売りオプションを仕掛けたのは米国の投資銀行だったのです。

1990年の日本では、デリバティブである先物売りや売りオプションは、投資家にはあまり知られていなかった。

1989年まで高騰してきた株価が、日本人は売っていないのに、1990年1月からなぜ大きく下がったのか、約1年後までわからなかった。下がったあと、チャンスとみて買う人は多く、自己資産の損を拡大したのです。

旧大蔵省(現在は財務省)が「日本の地価は永遠に上がる(土地神話)」という見方を転じたのは、1990年からの株価バブル崩壊後、4年経った、1994年でした。

地価は、日経平均2万円台への株価下落に2年遅れ1992年から下がっていましたが、下落への認識も2年遅れたのです。財務省の官僚は「一時的に下がってもまた上がる」と見ていました(週刊誌の覆面対談)。一般に、知的なエリート階級であるほど、過去の記憶が強く、神話に捕らえられます。

新しい情況を、頑固に組み入れない。学校の学問は、そのときの支配的な制度だからです。経済学も含む文系は、真理であるかどうかの検証ができず、教科書で制度化された学問です。

現在の米国の、株価と不動産価格は、1989年のバブル崩壊直前の日本と、同じ性格のものでしょう。日本の株価と資産バブルの崩壊は、1998年からの超金融緩和(金利0%+量的緩和)では、再上昇に反転しなかったことを記憶しておくべきです。

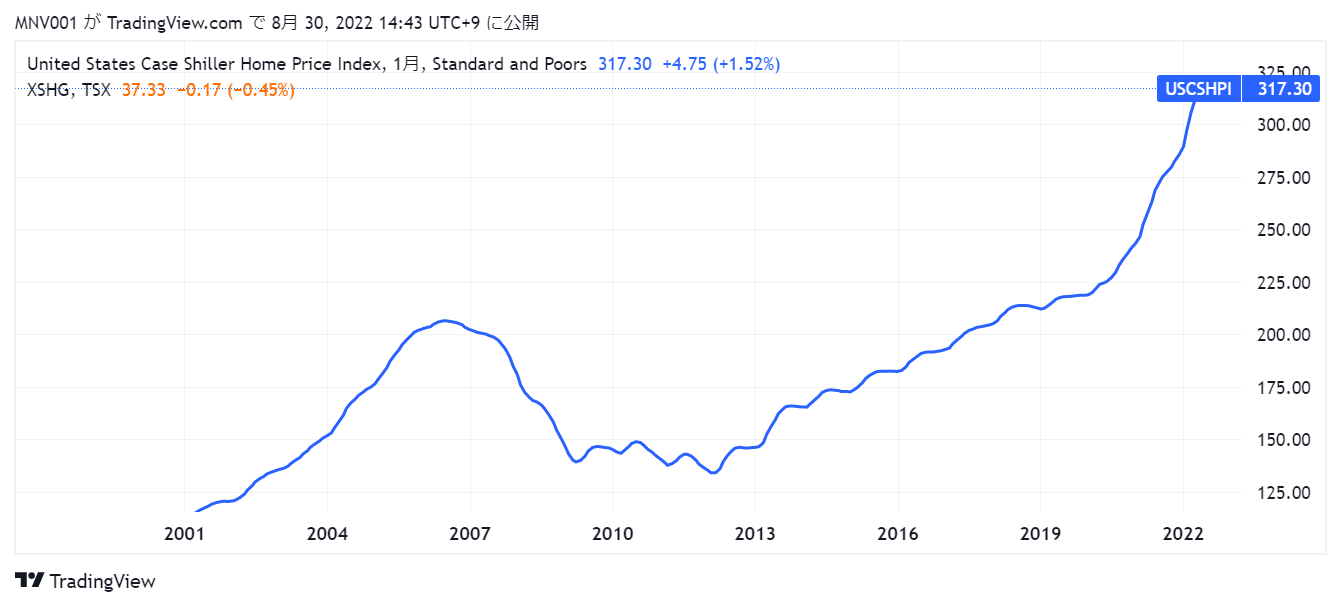

リーマン危機後の金融緩和で、米国株は3倍、不動産価格は、最高だったリーマン危機前の2倍に上がっています。(ケース・シラー指数:2000年~2022年)

出典:TradingViewのケース・シラー指数月足

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

PCR検査を受けるとリストラ対象に?コロナ差別が日本経済を死に追いやる=今市太郎

-

「今こそ投資を」「やめとけ」どっちを信じる?コロナで生まれた投資チャンスの正体=俣…

-

中国で「無人タクシー」が日常風景へ。なぜ日本の自動運転技術は勝てない?=牧野武文

-

デリヘルの主力は30代シンママ。「誰もが羨む美人OL」が風俗に墜ちる日本の地獄=鈴木傾城

-

マイクロソフト「TikTok買収」は断れないディール。中国と手を切り、いくらで買うのか=…

-

飲食店は耐えるより閉店すべき。決断が遅れると完膚なきまでに叩き潰される=鈴木傾城

-

夏休み需要“消滅”で企業倒産ラッシュへ。安倍政権が今すぐ取り入れるべき2つの政策=斎…

-

「好きなことで副業」は危険。迷えるサラリーマンを救う副業選びの「ABC理論」とは?=俣…

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…