FRB議長パウエルの「インフレ退治まで市場金利を上げる」との発言を受け、NYダウは大きく下がりました。それでも米国はバブルの状態にないというのが市場の大勢です。しかし、上がり続けた米国の住宅価格はバブル状態にあると思われます。今後の金利上昇により、住宅ローン破綻者が続出し、やがては世界恐慌を起こす可能性が極めて高くなりました。(『ビジネス知識源プレミアム』吉田繁治)

※本記事は有料メルマガ『ビジネス知識源プレミアム』2022年8月28日号の一部抜粋です。興味を持たれた方は、ぜひこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

ついに始まる世界金融恐慌

株式のバブルは、中央銀行の利下げと量的緩和によって起こり、利上げと量的縮小で崩壊します。バブルとは、GDPの期待増加率を大きく上回る株価の上昇が5年以上にわたって続き、「天井なしで上がっていく」という、動物心理的な予想が生じた結果のものです。

動物の心理では、過去の経験が増幅されます。拙宅の亡くなった犬は、遠くの(人間の耳にはかすかな)雷が聞こえたとたんに、ブルブルと震え、はぁはぁと苦しそうに呼吸し、床をぐるぐる回っていました。新規情報からの、楽観とは逆の、何かの機会の、恐怖の心理が、記憶のなかで増幅されていたのでしょう。生涯、これが修正されなかった。

株価バブルのときは、住宅・不動産の価格も高騰します。

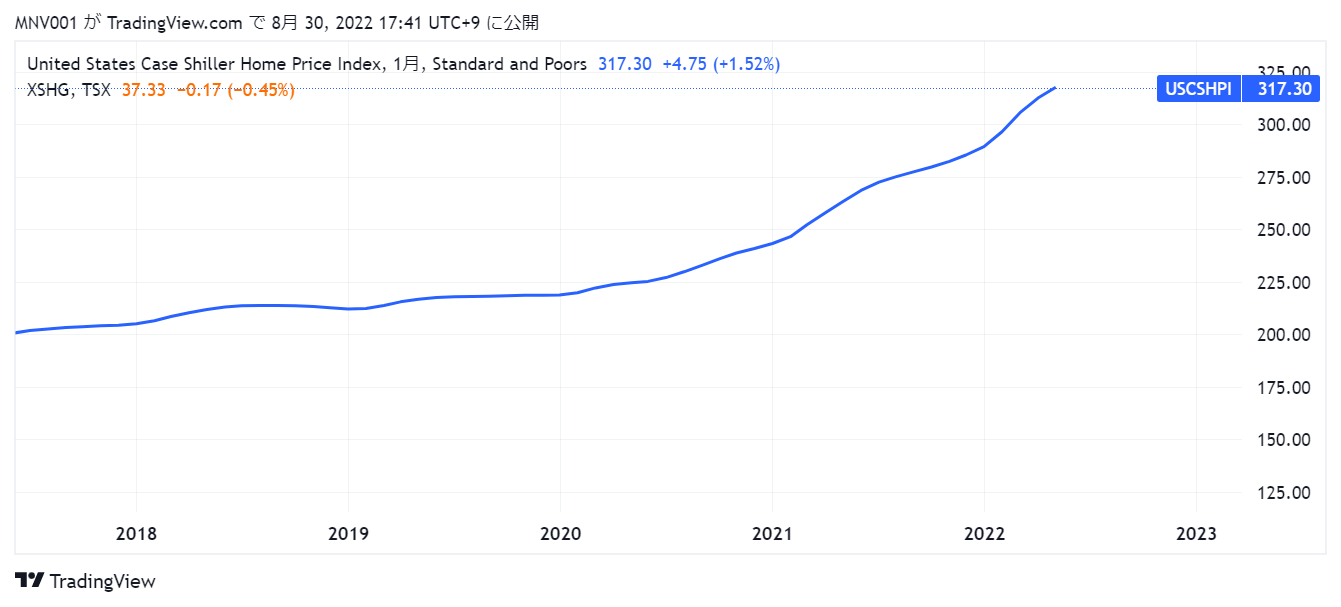

全米20都市のケース・シラー指数では、2021年まで住宅価格(中古+新築)は、前年比2.5%から5%くらいの上昇でした。

しかしコロナ後の、FRBによる量的緩和(4.5兆ドル)からは、住宅価格は15%上昇し、2022年には、前年比20%超/年という歴史上最大の上げ幅になっています。

これらは、コロナ後の過大な量的緩和が押し上げたバブル価格であることが明白です。

出典:TradingViewのケース・シラー指数月足

FRBの22年3月から3回の利上げにより、住宅ローン金利が3%台から5%台に上がった8月は、ローン申し込みが1/3に減り、住宅価格は下がっています。

しかしまだ、7月のケース・シラー指数には反映していません。

22年9月から、指数の下落が始まるでしょう。現在、住宅価格は上がる金融的な要素を失っています。今後は下がるということです。

株価と住宅価格の下落が重なると、金融機関には不良債権が増えて、金融危機になっていきます。リーマン危機のときは、利上げにより住宅価格が下がり始めた1年半後の、リーマンブラザースの倒産を端緒に、米大手銀行がシステミックな危機に陥りました(連鎖的危機)。今回は、2023年秋から冬が、その時期でしょう。

1年後に予想される銀行危機の問題は、FRBがリーマン危機対応のときにように、「利下げと量的緩和」ができるかどうかということにかかっています

2008年9月のリーマン危機では、FRBが国債とMBS(住宅ローン担保証券)を買って負債をゼロ金利に下げることより、投資銀行5位のリーマンブラザースの倒産以外、「何事もなかったかのように」過ぎ、現在に至っています。

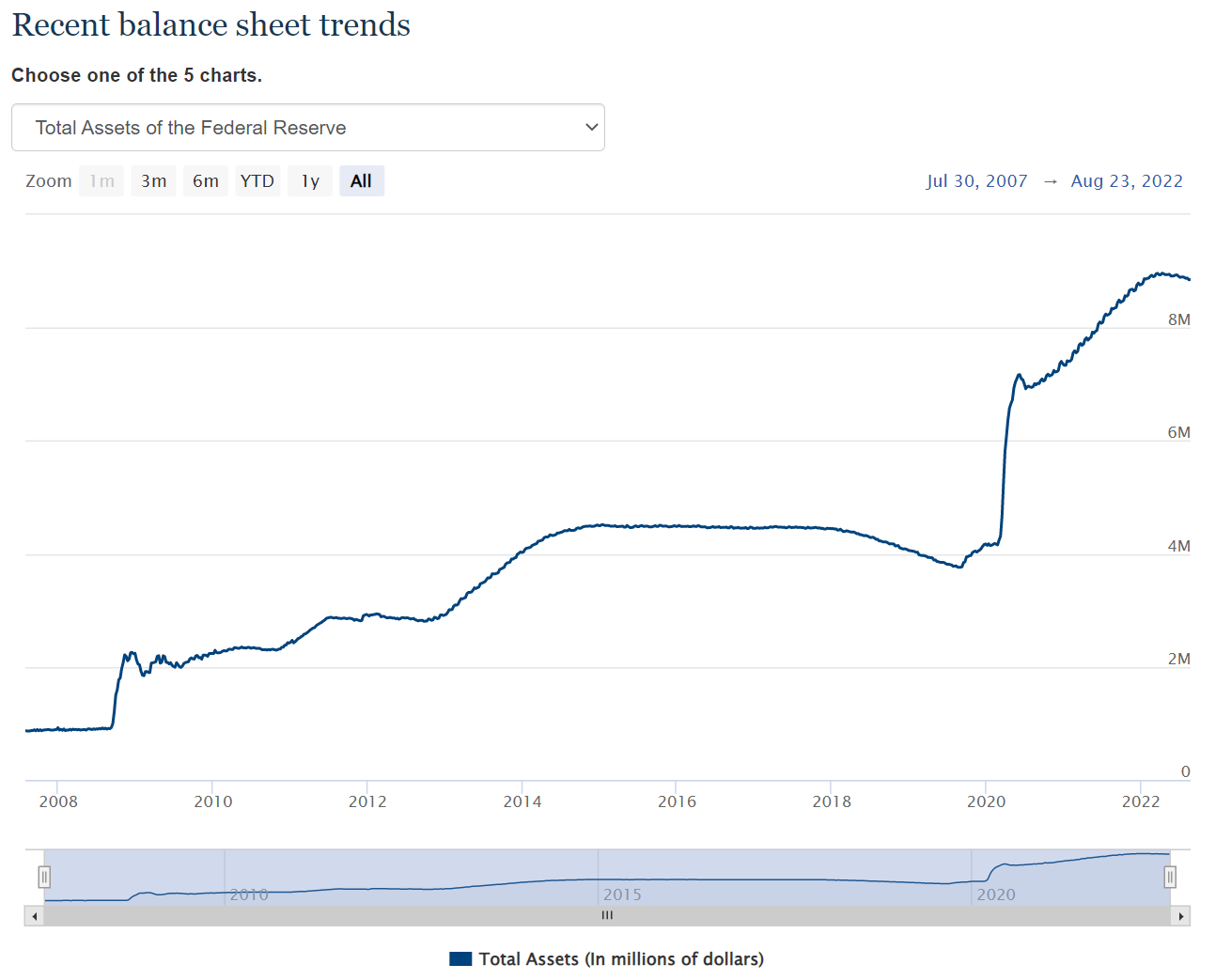

ところが…FRBは、バランスシート(B/S)を9兆ドル(1,215兆円:日銀の1.7倍)に拡大したまま現在にいたっています。

米銀に発生していた不良債権が、実体経済の恐慌を引き起こさないように、FRBが4兆ドルを増刷することにより、肩代わりした、としていいものです。銀行に貯まる不良債権は、銀行借り入れをした企業の倒産、住宅ローン債務者のデフォルトを示します。これが、実体経済。

実体経済の恐慌とは

・企業の倒産が急増して債務者がデフォルトして、

・失業率は8%から10%に高まって、

・GDPと世帯所得も10%以上、下落するものです。

現在、FRBのバランスシート(B/S=ドル発行の規模)は、9兆ドルに達しています。1年半後に金融危機になったとき、FRBが9兆ドル付近の、肥大したB/Sを、さらに4兆ドルから8兆ドルも拡大できるかどうか?…これは、疑問です。

FRBのB/Sのグラフを見てください。現在の9兆ドルから4兆ドルから8兆ドル、B/Sを拡大すれば、どうなるか。

一層過剰になったドル、ドル国債、MBSが世界から売られ、米ドルの実効レートは50%くらいに下落すると予想します(円では、1ドル≒70円)。

出典:Credit and Liquidity Programs and the Balance Sheet-Board of Governors of the Federal Reserve System

FRBの1年半後のドル増発力に疑問があると、金融危機は実体経済の恐慌に至るでしょう。金融危機の「とば口」にあるのが、2022年8月でしょう。

金融市場の認識

ただし過去13年、株、債券、国債を、低金利(短期金利0.25%)の借金で買い増してきた金融市場には、まだ、この認識はない。

原因は、「株価と不動産がバブル価格」であるという認識が、薄いからです。人は、自分の投資のポートフォリオのポジションにとって、都合のいい未来を見ます(情報への心理的なバイアス)。

本稿は、世界の金融の流れを、一夜で変えたジャクソン・ホール会議に関係する、日曜緊急増刊です。有料版・無料版共通とします。

水曜日には、このテーマに関連する、有料版の正刊を送ります。

2022年の9月から12月は、金融面での世界史的な転換点です。世界インフレのなか金融緩和という手段がないので、2023年に早期化する「通貨の改変」にまで及ぶかもしれない。

中国は、米国より約1年早く、不動産バブルの崩壊期に入りました。中国では、住宅とその関連がGDPの1/3と大きい。

不動産バブルの崩壊の崩壊は、他国より大きな、不況と銀行危機になって行きます。

世界の通貨はドル(35%)、ユーロ(20%)、人民元(15%)、円(10%)、英国ポンド(5%)です。ドル・ユーロ・円・英ポンド(70%)は、およそ、同じ動きをします。世界の通貨は、外為市場で深くリンクしています(1日に8兆ドル:1,080兆円の外貨の売買)。

1日1080兆円の、世界の、SWIFT回線(本部は、ベルギーのブリュッセル)の外為金融は、人間の想像が至らないくらい巨大です。こそこそと行う、中央銀行の為替介入は、無力です。1日30兆円(3%)で、数日間の介入が、最大だからです。

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

PCR検査を受けるとリストラ対象に?コロナ差別が日本経済を死に追いやる=今市太郎

-

「今こそ投資を」「やめとけ」どっちを信じる?コロナで生まれた投資チャンスの正体=俣…

-

中国で「無人タクシー」が日常風景へ。なぜ日本の自動運転技術は勝てない?=牧野武文

-

デリヘルの主力は30代シンママ。「誰もが羨む美人OL」が風俗に墜ちる日本の地獄=鈴木傾城

-

マイクロソフト「TikTok買収」は断れないディール。中国と手を切り、いくらで買うのか=…

-

飲食店は耐えるより閉店すべき。決断が遅れると完膚なきまでに叩き潰される=鈴木傾城

-

夏休み需要“消滅”で企業倒産ラッシュへ。安倍政権が今すぐ取り入れるべき2つの政策=斎…

-

「好きなことで副業」は危険。迷えるサラリーマンを救う副業選びの「ABC理論」とは?=俣…

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…