26日のジャクソンホール講演で、FRBのパウエル議長はインフレ退治に断固たる強い姿勢を示し、優しい言葉を期待した金融市場を裏切りました。これを受けて株式市場は失望の株売りを見せました。9月も大幅利上げがなされ、9月からFRB保有資産の圧縮ペースが2倍に速まります。秋以降は、FRB発の世界市場不安という嵐に襲われるリスクがあり、日本市場も警戒が必要で、ポジションは軽めにしておくのが得策かと思います。(『 マンさんの経済あらかると マンさんの経済あらかると 』斎藤満)

※有料メルマガ『マンさんの経済あらかると』2022年8月31日号の一部抜粋です。ご興味を持たれた方はこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

プロフィール:斎藤満(さいとうみつる)

1951年、東京生まれ。グローバル・エコノミスト。一橋大学卒業後、三和銀行に入行。資金為替部時代にニューヨークへ赴任、シニアエコノミストとしてワシントンの動き、とくにFRBの金融政策を探る。その後、三和銀行資金為替部チーフエコノミスト、三和証券調査部長、UFJつばさ証券投資調査部長・チーフエコノミスト、東海東京証券チーフエコノミストを経て2014年6月より独立して現職。為替や金利が動く裏で何が起こっているかを分析している。

パウエル・ショックで株価急落

26日のジャクソンホール・シンポジウムで、FRBのパウエル議長はインフレ退治に断固たる強い姿勢を示し、優しい言葉を期待した金融市場を裏切りました。

これを受けて株式市場は失望の株売りを見せました。

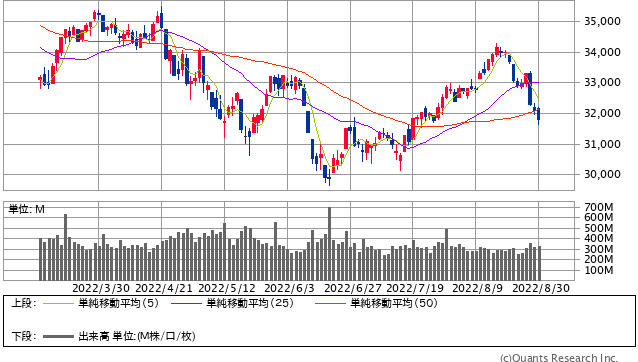

NYダウ 日足(SBI証券提供)

FRBにとっては、バイデン政権のインフレ抑制を最優先する姿勢に協調し、合わせてロシア、中国への間接的な経済攻撃という側面もあります。

しかし一方で、この急激な利上げは、FRBの収益を圧迫し、政府への上納金が減るだけでなく、FRBの大幅赤字はドルの信用を損ねるリスクがあります。

また逆イールド緩和のために、資産の売却を急げば、FRBの売却損の発生や、信用の収縮から金融市場、実物経済にも大きな打撃となり、秋以降の米国市場、世界市場に大きな信用不安をもたらすリスクがあり、要注意です。

金利予想が大きく上昇

FRB議長の強い姿勢を見て、市場の政策金利予想が大きく上昇しました。

フェデラル・ファンド金利(政策金利)の先物は、8月1日時点で、来年1-3月に3.2%でピークを打ち、その後次第に金利は低下する予想でした。しかしジャクソンホール後には、来年春に金利は3.8%でピークを打つも、その後は高止まりし、24年に入って金利が低下する形に変わりました。

それだけFRBのインフレ抑制に向けた強い姿勢が市場に伝わり、インフレが2%の目標達成が見えるまで、利下げは期待すべきでなく、しばらく金利は高どまりする、との当局の姿勢がやっと浸透してきたことになります。

では、ここまでFRBが積極的に引き締めに出る背景に何があるのでしょうか。