政府が1ドル145円を超えたところで介入に出たので、市場には145円を意識する見方があります。米国の積極的な引き締め姿勢が変わらない中でドル高基調が続くと見られますが、ドル円については日本の政治ファクターに左右される面が強まっています。黒田日銀総裁の任期である23年4月前に、市場は「黒田円安」の手じまいに出る可能性が高いと見られます。(『 マンさんの経済あらかると マンさんの経済あらかると 』斎藤満)※この記事は音声でもお聞きいただけます。

※有料メルマガ『マンさんの経済あらかると』2022年10月5日号の一部抜粋です。ご興味を持たれた方はこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

プロフィール:斎藤満(さいとうみつる)

1951年、東京生まれ。グローバル・エコノミスト。一橋大学卒業後、三和銀行に入行。資金為替部時代にニューヨークへ赴任、シニアエコノミストとしてワシントンの動き、とくにFRBの金融政策を探る。その後、三和銀行資金為替部チーフエコノミスト、三和証券調査部長、UFJつばさ証券投資調査部長・チーフエコノミスト、東海東京証券チーフエコノミストを経て2014年6月より独立して現職。為替や金利が動く裏で何が起こっているかを分析している。

政治管理下に入った円相場

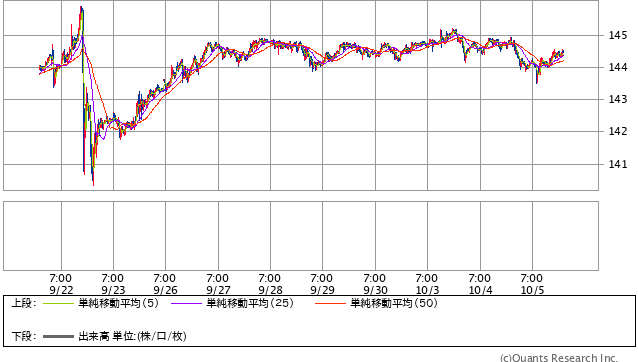

先月22日に財務省は24年ぶりの為替介入に出たことで、円相場はいわば政治管理下に置かれる形となりました。介入直後にドル円は一時140.31円まで下げましたが、すぐに144円台に戻りました。

米ドル/円 15分足(SBI証券提供)

政府が145円を超えたところで介入に出たので、市場には145円を意識する見方があります。

もっとも、篠原元財務官はロイターに対して、145円を防衛ラインに介入することはしない。介入で相場の流れを変えることは不可能、と述べました。

実際、週明けの3日には一時145.4円を付け、その後介入警戒でまた144円台に戻しています。

米国の積極的な引き締め姿勢が変わらない中でドル高基調が続くと見られますが、ドル円については日本の政治ファクターに左右される面が強まっています。

為替介入の持続性

篠原元財務官が示唆するように、145円を防衛ラインとする介入は困難で、そもそも米国が容認しないはずです。

あくまで今後も相場が乱高下する場合に、これを抑える形の介入になると見られます。

介入効果に限界はあるにせよ、短期的には相場を動かすので、ドル買いをする側からすれば、いつどんな介入があるのか、気になります。

ドル売り介入を難しくする要素として、金利上昇を意識する現在の米国に対して、介入のために米国債を売ることが、米国債金利のさらなる上昇圧力になることがありました。特に日本は米国債は買っても売れない「一方通行」と見られていました。

ところが今回はその「抜け道」がありました。

2020年の新型コロナの感染急拡大が世界的な混乱をもたらし、世界の金融機関がドル資金調達に窮する事態を恐れ、FRBが中心となって、各国中銀にドルを供給するドル資金供給のファシリティが設けられました。日本との間にはFRBが日本保有の米国債を売り戻し条件付きで買い入れ、その代わり金として日銀にドルを1100億ドル供給したと言います。

今回のドル売り介入は、このファシリティのドルを使ってドル売りをしたと言います。その規模が2兆8,000億円余と報じられました。1,100億ドルのファンドから約200億ドルを使ったことになります。残りは900億ドルとなります。

この介入に使ったドルに対しては、金利コストがかかり、米国翌日物金利プラス0.25%と言われ、付利金利高で収益環境悪化に苦しむFRBには救いとなります。

このファシリティを使った介入はまだ何度か可能ですが、そのドルをいずれ返す時にはドル買いが必要となり、それが円安ドル高要因になります。

円安が収まってから返せばよいのですが、その間、日本は米国に高い金利を払わなければならず、財政負担が大きくなります。

このため、そう頻繁に介入でこれを使うこともできず、大きく円安に振れたときに限るのではないかと見られます。