日立製作所と言えば、国産の独自技術の開発で先鞭を切ってきた企業だ。その日立が、国際企業へと変貌した。業態転換して「都市開発技術」を経営の基軸に据えて交通などへ資源を割り振っている。「本社を海外に」というほどの変身を遂げたのだ。この成功は、日本経済「再起」の可能性を感じさせる。(『 勝又壽良の経済時評 勝又壽良の経済時評 』勝又壽良)

元『週刊東洋経済』編集長。静岡県出身。横浜市立大学商学部卒。経済学博士。1961年4月、東洋経済新報社編集局入社。週刊東洋経済編集長、取締役編集局長、主幹を経て退社。東海大学教養学部教授、教養学部長を歴任して独立。

落ちた東芝、復活を遂げた日立

日本経済は、1990年1月大発会で株価が暴落するまで、世界がうらやむ高い成長率を実現してきた。その牽引役は、日本企業の設備投資を支えた重電機メーカー「日立・東芝」である。だが、日本経済破綻は、日立・東芝にとって嵐の到来を告げるものになった。

東芝は、非上場企業になるところまで追い込まれているが、日立製作所は「業態転換」によって再生復活を果たした。海外からは、日本企業「再生」モデルとして評価されている。

日立は創業以来、国産技術の開発にこだわり、それが独自の技術を生み出した。この自信が、日本のバブル崩壊後には大きな障害になった。「日立モデル」が崩壊したのである。経営立て直しのきっかけは、コーポレート・ガバナンス(企業統治)によって、外部役員を登用して内向き経営から脱皮したことだ。現在では、役員12人中9人が社外取締役で、5人が外国籍になった。従業員32万2,500人の過半数が、国外で働くという大転換を成し遂げたのである。

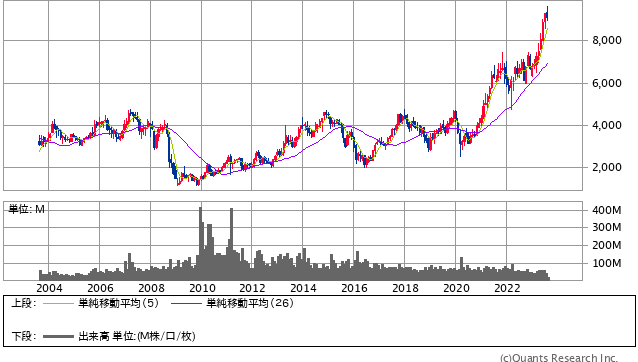

内向きの代表的な日本企業、日立製作所の成功は、日本経済の未来への展望を明るくさせている。日立の株価純資産倍率(PBR)は、1.7倍であるのに対し、東証株価指数(TOPIX)を構成する企業の約45%は1倍を下回る。日立は、コーポレート・ガバナンスを刷新し、成長分野に資源を集中するため子会社を売却、グローバル企業へと進化した。株価は、2009年の安値から8倍余りも上昇した。世界の投資家が日立を高評価した結果だ。以上の日立に関する記述は、『ブルームバーグ』(8月4日付)を参考にした。

日立製作所<6501> 月足(SBI証券提供)

日立の変貌は、海外の日本企業を見る目を変えさせた。コーポレート・ガバナンスが、従来の日立経営に変革を迫ったのである。「株主」の利益を重視して、従来の「企業経営者」中心の視点を否定することになった。これは、過去の日本企業にまったく欠落していた視点である。日本企業が、賃上げも増配もせず、ひたする内部留保を貯め込んできたのは、「経営者安泰」第一であり、コーポレート・ガバナンスの精神に著しく反する行為であった。

企業経営者にお目付役

コーポレート・ガバナンス重視は、アベノミクスの重点項目の1つである。最近、アベノミクス批判の書籍が発刊され、その宣伝文句に「アベノミクスは資本家の利益」と書いてあった。最近の株価上昇を捉えて、「資本家の利益」と断じたのであろう。株価上昇が、資本家の利益と直結させるのは昔の話だ。今や、「NISA」によって国民に長期視点から投資を勧める時代である。また、年金の資産運用も株式投資などで年金ファンドを増やす環境になっている。株価上昇が、国民全体の利益や福祉に関わるのである。

日本の公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)の発表では、2023年4~6月期の運用損益が18兆9,834億円の黒字だった。収益率は、9.49%で四半期ベースとして過去最大の含み益という。国民の老後を支える年金ファンドが、株価上昇で増えることは、「国民の利益」になっているのだ。

日本の上場企業は現在、事業運営、資金調達、役員構成、人材登用など、いわゆる「ヒト・モノ・カネ」のすべてにわたって市場のチェックを受けるシステムになっている。その元締めが東京証券取引所だ。コーポレート・ガバナンスが、実行されているかを見るものである。具体的例として、「PBR(株価純資産倍率)を上げよ」との要請が出されている。株価が、純資産(資産-負債)を上回るようにということだ。

この要請については、固定資産の多い電力や鉄道などの業種では難しいなどの批判が出ている。もちろん、こういう業種別固有の事情があるにせよ、株価を上げて株主に報いることは、株主=出資者への「義務」でもあるのだ。経営者として、その最低限の務めを果たせないならば、株式を上場して「公器」を名乗るのはおこがましいということになろう。

東京証券取引所は、高度経済成長時代の「メインバンク」(主取引銀行)が、企業に果たしてきた役割を代わって担っていると見れば良いであろう。企業経営者をコントロールするのが、コーポレート・ガバナンスであることを考えれば、上場企業経営者には東京証券取引所という「お目付役」は必要なのだ。

長いこと、メインバンクが消えてしまい企業経営者への指針を欠いていた。東京証券取引所によるコーポレート・ガバナンス「監視」は、日本企業にとって必要不可欠な存在になった。