ここ1年にかけて急な下落を続けているヤクルト<2267>ですが、2023年には米国での急成長が期待できる予想されていました。しかし増収増益でも株価は下がり、投資家からも一体なぜ?という声が聞こえています。その理由は中国での売り上げが下がったことなどが挙げられていますが、それらを踏まえた上で買いのタイミングはいつなのでしょうか?今後の動向を過去の流れから探ってみましょう。

止まらぬ株価下落…今こそ買い?業績好調も売られる2つの理由(2024年6月18日)

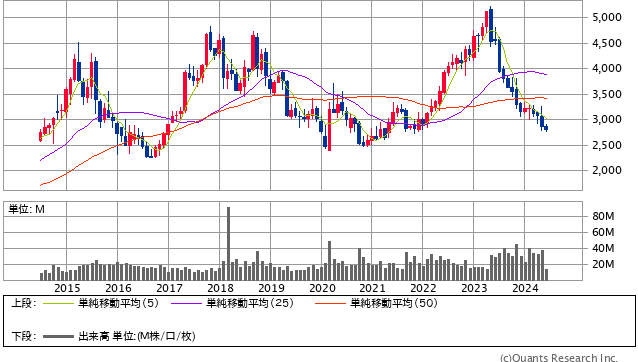

ヤクルト本社<2267> 月足(SBI証券提供)

ヤクルトの株価はこの1年くらい下落を続けています。5,000円くらいあったものが2,800円くらいと、半分近くにまでなっています。

しかし、その以前から見てみると、長期的に下落しているというわけではありません。上がったり下がったりを繰り返している中で、今は下がっている局面だということです。業績も悪くはありません。では一体なぜ、下落し続けているのでしょうか?その2つの理由と今後の見通しについて解説します。

ヤクルト中国法人、従業員を1年で2割削減。中国の景気減退も影響か(2024年2月8日)

image by:KES Stock/Shutterstock.com

ヤクルト本社が、中国にある現地法人・中国ヤクルトの従業員をここ1年で2割程度削減していたことが判明しました。産経新聞の報道によると、販売不振などに伴う措置だということ。そして会社側が有期契約を更新しなかったり、従業員が自己都合で退職したりなどの理由で、令和5年末の従業員数は4年末に比べ約800人減に。

中国におけるヤクルト事業は、2002年に広東省広州市においてスタートし、一時は現地で爆発的な人気を誇りましたが、その背景には深刻な中国国内の景気減退も影響しているようです。

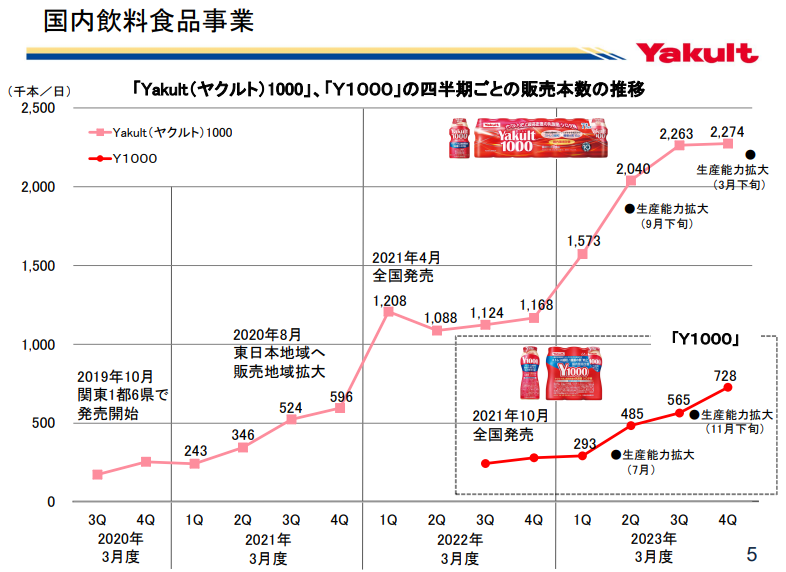

なぜ増収増益なのに「ヤクルト本社」株は下がるのか?(2023年8月14日)

出典:ヤクルト本社決算説明資料

ヤクルトは2023年7月28日に第一四半期の決算を発表し、13%増収、15%増益でした。非常に好調に見えますが株価は、決算が発表された直後に10%以上下落。増収増益にも関わらず、なぜここまで大きく株価が下がったのでしょう?

その理由として、アナリストたちのレポートなどを見ると、「アナリストの予想利益に届かなかった」「中国での売り上げが前年同期比で20%減少した」「ヤクルト1000の売り上げが想定に届かなかった」などが挙げられます。この中で確かに言えることは、中国での売上が伸び悩んでいるということです。

大谷選手のおかげで米国で急成長のヤクルト。大株主にノルウェー政府も(2023年7月28日)

ヤクルトがアメリカに工場を建設するという話が上がった2023年。ヤクルトの世界進出は新興国が中心で、アメリカはそこまで大きな市場ではありませんでした。

しかしそれは過去の話で、メキシコ系の移民が多いアメリカでは、もともとメキシコでヤクルトが浸透していたことから、ニーズが高い一面もあります。そして大谷翔平選手の影響も大。さらには大株主にノルウェー政府の登場……海外での急成長は期待できるのでしょうか?

「ヤクルト1000」の特需で乳酸菌飲料市場全体が活況(2023年4月24日)

image by:PR TIMES

2021年初頭は5,200円前後で推移していたヤクルト株。そこから約2年4か月でほぼ倍に迫る高騰で、「買っとけばよかった」「売らなきゃ良かった」という声も上がっていました。この好調な業績の要因とされているのが、円安による海外事業の利益押し上げ、そして「ヤクルト1000」および「Y1000」の存在です。

他社も含めた乳酸菌飲料市場全体の活況も招く格好となっているヤクルト1000とY1000の存在。ヤクルト本社の業績アップ、さらには株価の高騰も頷けますが、SNS上ではまだまだ株価には伸びしろがあるのでは……といった見方もありました。

※掲載時の情報です。内容は変更になる可能性があります。

Image by:MacroEcon/Shutterstock.com

-

周回遅れの日本半導体が「最先端」に躍り出る日。インフラ・人材・技術力の三拍子が揃い…

-

イカサマ賭博「宝くじ」を買ってしまう7つの認知バイアス。総務省OBに高給を与えるため…

-

稼げなくなったYouTuber続出…日本国内向けの配信者は廃業ラッシュも。もはや広告収入だけ…

-

日高屋、なぜ業績が急回復?サイゼリヤと並ぶ前年比2割増の客数増加率となった当然の理由…

-

中国経済の「日本化」が止まらない3つの根拠。急速な景気悪化で日本と中国の“逆転現象”も…

-

を勧めてくるのか?3つのメリットと2つのデメリット。S&P500じゃダメな理由も=栫井駿介")

なぜプロもセミプロも全世界株式(オルカン)を勧めてくるのか?3つのメリットと2つのデ…

-

ジム・ロジャーズ氏「日経平均は近く史上最高値を更新するが、日本の未来を救うことには…

-

どうすれば貧困から抜けられるのか。本多静六という日本が生んだ最高の頭脳が答えを言っ…

-

トヨタグループを不正に走らせた「トヨタ生産方式」の誤解。改革に失敗すれば一気に凋落…

-

惚れた男に騙されて…「仮想通貨」の投資詐欺に遭った被害者たちの体験談