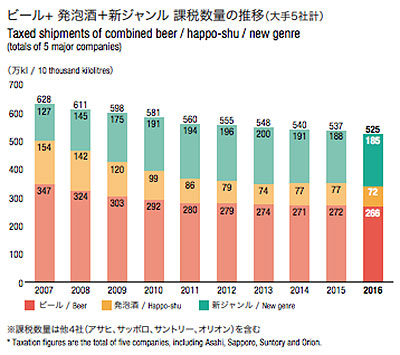

ビール系飲料は13年連続減少、「RTD」の市場が拡大

しかし、各社がビール系飲料で激しく火花を散らしたところで、人口減少や若者のビール離れが進む状況では泥舟に乗っているようなものです。ビール系飲料の出荷量は13年連続で減少しています。

ビール系飲料に代わって伸びているのが、「RTD(Ready to Drink)」と呼ばれる商品です。簡単に言うと、缶を開けたらすぐに飲める酎ハイなどのジャンルを指します。

いま、RTDの市場は二極化が進んでいます。

サントリー「ほろよい」に代表されるアルコール度数が低くて飲みやすい商品は、女性や若者から人気を集めて売上を伸ばしています。ビールの苦さが苦手という人にはありがたい商品です。

一方で、「すぐに酔いたい」という需要に応えたのがいわゆる「ストロング系飲料」です。アルコール度数7~9%と、飲むとガツンとくる商品です。代表格がキリン「氷結ストロング」やサントリー「-196℃ストロングゼロ」です。この市場は、2010年から2017年にかけて2.5倍に成長したと言います。

嗜好の多様化が進み、「とりあえずビール」の時代は終わりを迎えつつあるのかもしれません。ビール会社は、生き残りをかけて新たな商品を開発し続けなければならないのです。

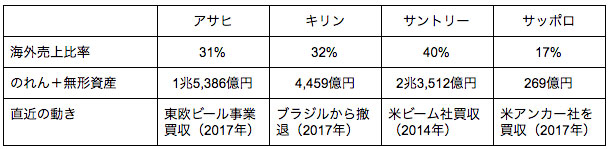

海外買収加速も、リスクは気にかける必要がある

これから成長しようと考えたら、国内だけにとどまっているわけにはいきません。各社は海外進出を積極的に進めています。

サントリーは2014年にアメリカのビーム社を1.6兆円で買収しています。アサヒも2017年にアンハイザー・ブッシュ・インベブから東欧5ヶ国のビール事業を8,000億円で買収しました。サッポロも、2017年にプレミアムビールを展開する米アンカー社を95億円で買収しています。

一方で、キリンは2017年にブラジルから撤退しています。約3,000億円をかけて進出した事業でしたが、業績は低迷し、2015年に1,100億円の特別損失を計上していました。同社はオーストラリアのライオン社2009年に買収し収益の柱に成長させましたが、海外事業の運営が一筋縄ではいかないことを示す事例と言えるでしょう。

サントリーやアサヒについても、同じようなことが起こらないとは限りません。買収した企業の経営がうまくいかないと、「のれん/無形資産」の減損により多額の損失を余儀なくされます。買収は成長のために必要な要素ですが、リスクとして気にかける必要があるでしょう。

-

スマホ世界出荷台数はマイナス成長へ。王者Appleとアプリ業界はどう動く?=シバタナオキ

-

=俣野成敏")

バフェットは何を犠牲に成功した? 凡人がマネして億万長者になる方法(後編)=俣野成敏

-

日銀がついに「敗北宣言」。物価目標2%を諦めるほど、日本は貧乏になっている=斎藤満

-

ウォール街がついに仮想通貨「掌握」へ動いた。市場を揺るがす2つのサプライズ

-

なぜ「格差婚」は幸せになれないのか? 夫婦の亀裂につながる4つの格差=午堂登紀雄

-

日本の農業をぶっ壊す種子法廃止、なぜほとんど話題にならない?=田中優

-

本当はボロボロの米国経済。景気悪化の「兆候」を示す3つのデータ

-

クレジットカードを紹介するだけでボロ儲け。有名ブロガー3名の驚きの実態=岩田昭男

-

また始まった北朝鮮と米国の揺さぶり合戦、日本はカネだけ用意して黙ってろ=矢口新

-

銀座の美人ママが教える「なぜか人に好かれる」成功者が持つ2つの共通点