(3)支出:億万長者は倹約家

支出は、この公式の中で最もコントロールしやすい項目です。

とても地味なようですが、成功する投資家は必ず支出管理を徹底しています。前述の本多静六や、かのウォーレン・バフェットも倹約家として知られます。

気合の入った投資家なら、できる限り支出を抑えて少しでも投資の元手に充てようとします。しかし、そうは言ってもあまり切り詰めると生活が楽しくなくなってしまうでしょう。

そんな人は、とにかく収入の2割を貯蓄に充てることを目標に支出を見直すと良いでしょう。

特に見直すべきなのが「固定費」です。携帯電話料金や生命保険などは良い例です。格安キャリアに変えたり、解約してしまうことにより、毎月の支出を大きく削減できます。

固定費を削減できる基準として私が使っているのが「生活のクオリティを維持できるか」です。例えば、携帯電話を大手キャリアから格安スマホに変えると、料金は下がる一方、混雑する場所ではどうしても通信速度が遅くなります。家でWiFiを使うことが多いのならそれでも問題ないでしょうが、外出先でスマホをよく見る人にはなかなか耐え難いでしょう。ここで無理しては長続きしません。他の手段を考えましょう。

家計を見直し、収入の2割を残せる見通しが立ったら、投資に充てる額を給与から天引きし、簡単には使えないようにします。使える状態だと使ってしまうのが人の性ですから、最初から引き出せないようにしてしまうのです。

支出を減らし、収入の2割を天引き口座に入れることができれば、あなたも億万長者への第一歩を踏み出したと言えるでしょう。

(4)リターン:年7%にどれだけ上乗せできるか

さて、投資で最も難しく、どんなに経験を積んだ人でも確実なことは何も言えないのが投資リターンです。

株式市場全体の長期的なリターンは年率約7%と言われます。年によって大きくブレるものですが、インデックスファンドに長期投資した場合はこのくらいを期待すると良いでしょう。

インデックスファンドは、世界中の株式に分散投資することができ、より確実と言われます。しかし、私はインデックス投資で大金持ちになった人を見たことはありません。なぜなら、分散させることは、大きな収益機会を放棄することでもあるからです。

それでも、下手なファンドマネージャーが投資するよりはいい成果を残せると言うことで人気が集まっています。個人投資家においても、下手に動かすよりは何も考えずにインデックスファンドに投資したほうがいい成績を残せる確率は高まるでしょう。

しかし、それでは投資は面白くありません。やるからには、それなりに高いリターンを目指してみたいものです。

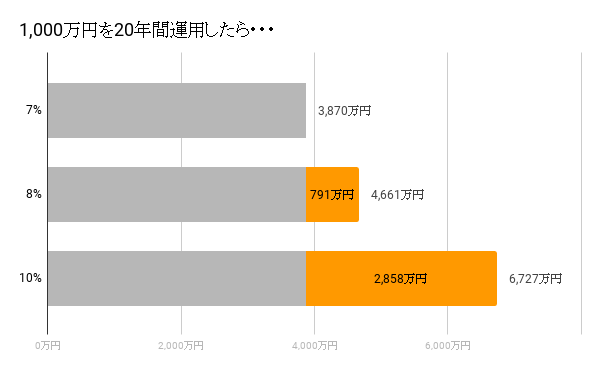

それに、例えば1,000万円を20年間投資するとして、年率7%のリターンなら3,869万円になりますが、これが8%なら4,660万円(+791万円)、10%なら6,727万円(+2,858万円)となります。リターンを1%上げる努力は、時間が経つほど数百万、数千万円の差になって報われるのです。

インデックスを上回る結果を残すためには、インデックスの弱点を打ち消す戦略を取ることが考えられます。

インデックスの弱点には以下のようなことが挙げられます。

- 成長性や事業の質が悪い企業が含まれる

- 実力に対して割高な企業が多く含まれる(時価総額加重のため)

- 相対的に高いタイミングで買ってしまう可能性がある

インデックスを上回る成果を残したければ、その有益な特性であるバイ&ホールド(買い持ち)に加えて以下のような点を意識する必要があります。すなわち、

- 成長性が高く事業の質が良い企業を選ぶ(クオリティ戦略)

- 実力に対して明らかに割高な企業を除く(バリュー戦略)

- 株価が下落したタイミングだけ買う(バイ・ザ・ディップ戦略)

これらを意識するだけで、大儲けせずともインデックスを数%上回るパフォーマンスを目指すことができるでしょう。そこで求められる資質は、企業を見極める力と、安い時にだけ買い、良い企業を持ち続ける忍耐力です。

-

もう東京五輪に間に合わない。大手メディアが報じないサブトラック建設未着工と利権の闇…

-

異次元緩和から6年目、ついに地銀が赤字となる段階に来た=吉田繁治

-

少子高齢化で日本は生涯現役「強制」社会へ、死ぬまで働く私達が幸せになる唯一の方法は…

-

なぜ先進国で日本だけ?サラリーマンの給料が20年間も下がり続けるワケ=大村大次郎

-

逃れられない日本の財政破綻、私たちの資産が政府に吸い上げられる日は近い

-

迫る中国の経済崩壊。5,000万戸の空き家が引き起こすリーマン級ショック=吉田繁治

-

大麻ビジネスに乗り遅れる日本、世界はマリファナ巨大市場の誕生でハイになっている=鈴…

-

日本に背を向ける韓国、来たるべき経済危機をどう克服するのか?=勝又壽良

-

子どもは変人・オタクに育てろ。これからは普通の子ほど不幸になる時代へ=午堂登紀雄

-

銀座の美人ママが教える、成功者が「シンプルに暮らす」合理的な理由とメリット