増え続ける米国家計の借金の内訳を、NY地区連銀2018年第4四半期時点のデータから読み解きます。驚くことにリーマン危機当時の2008年よりも増加しています。(『いつも感謝している高年の独り言(有料版)』)

※本記事は、『いつも感謝している高年の独り言(有料版)』2019年3月1日号の抜粋です。ご興味を持たれた方はぜひこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

危険なのは自動車ローンの返済遅れ。新車販売不振から経済減退へ

米国家計の「借金」は危険水準に

家計の借金が増えるのは貧困化が進むからであり、返済の遅れが長引くのは支払いができなくなりつつあるからです。そして最終的には、個人破産・住宅差し押え・自動車の差し押えに進みます。

ローンで貸出した債権は、貸し手(金融機関)の保有資産になります。しかし返済不能となれば、それはもう腐った生クリームのようなものです。

ゆっくりと腐敗が進む米国家計の借金の内訳を、NY地区連銀の2018年第4四半期時点のデータから見てみましょう。

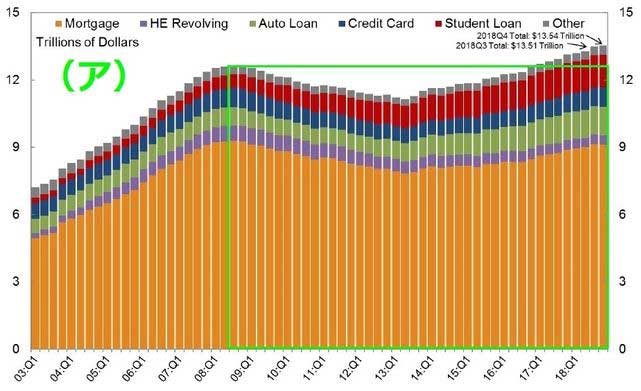

<家計の借金の全体像(ア)>

橙色:住宅ローン残高

紫色:住宅担保ローン

緑色:自動車ローン、

青色:クレジット・カード・ローン

赤色:教育(学生、奨学金)ローン

灰色:その他の借金

全体で、2008年よりも増えています。家計全体の借金で見ると13.54T$になり、これは前の危機の12.68T$よりも0.869T$増えています。

教育ローン債務額は1.46T$へ増加、クレジット・カード・ローン債務額も870B$へと増加しており、前の危機のピークに近くなっています。

前回の危機(2008年)よりも増加しているのは、教育ローンと自動車ローンで、住宅ローンも近づいています。

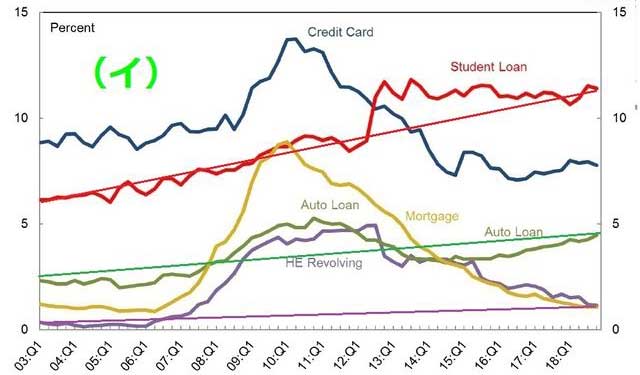

<90日以上の延滞率のグラフ(イ)>

さらにより借金まみれになっていく中で、赤色線の教育ローンと緑色線の自動車ローンの返済遅れの増加が目立ちます。

2003年第1四半期と比較すると、教育ローン・自動車ローンともに延滞率が約2倍に増加しています。住宅担保ローンの延滞率も増加しています。

なお、2018年第4四半期の3ヶ月間で破産宣告通知を受けた消費者は19万5,000人。ただし、この人数は特に多い数字ではありません。

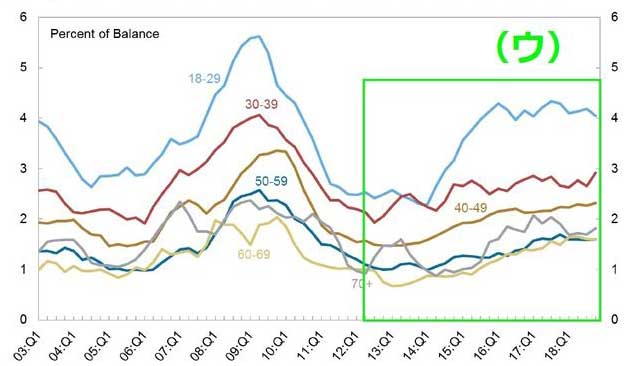

<NY地区連銀の自動車ローンに於ける年齢別の90日以上の延滞率グラフ(ウ)>

2012Q1時点から見ると、全年齢層で上昇しています。

2018年Q1から見ると、

18~29歳世代:減少

30~39歳:大きく上昇

40~49歳:上昇

50~59歳:横ばい

60~69歳:横ばい

70歳以上:かなり上昇

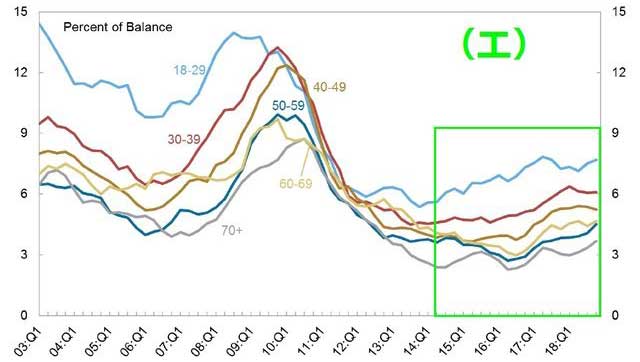

<NY地区連銀の年齢別のクレジットカードローンに於ける90日以上の延滞率グラフ(エ)>

2014Q1時点から見ると、全年齢層で上昇しています。

2018年Q1から見ると、

18~29歳:上昇

30~39歳:横ばい

40~49歳:横ばい

50~59歳:大きく上昇

60~69歳:上昇

70歳以上:大きく上昇

どちらも前の2008年危機のレベルには達していませんが、今後も増加していくと考えれば、呑気に構えておられないでしょう。

なお、住宅ローンは延滞比率で見ると変化はしていません。ただし、差し押え率は低いものの、差し押え件数は10月から12月末の間で、新たに6万8,000件出ています。

Next: 自動車ローンの返済遅れが深刻に。新車が売れずに米経済全体が傾いていく

-

パクリ商法を封じても中国は潰れない。今後、ファーウェイほか中国企業が技術覇権を握る…

-

道端の1セントを拾うビル・ゲイツと、拾わない貧困層。それこそが格差の起源だ=鈴木傾城

-

単月で1兆4千億円の貿易赤字、米中貿易戦争で一番割りを食っているのは日本という現実=…

-

統計不正発覚後も「戦後最長の景気拡大」と胸を張る安倍政権、実感できない国民を完全無…

-

「富裕層に重税を」大富豪ブランソン氏、26人が全世界下位半数の富を独占する現状に異議…

-

知らないと大損!会社員でも「確定申告で税金が戻る」5つのケースと注意点【2019年版】…

-

政府の統計以上に物価は上がっている~実質値上げラッシュで国民はますます貧乏に=斎藤満

-

なぜ先進国で日本だけ?サラリーマンの給料が20年間も下がり続けるワケ=大村大次郎

-

もう東京五輪に間に合わない。大手メディアが報じないサブトラック建設未着工と利権の闇…

-

「専業主婦」世帯は高確率で貧困に~婚活女性の覚めない夢と、支えきれない男の現実=山…