エヌビディアにメリットはあるか

私は個人的にはこの買収は買収価格が高すぎるし、価格以外の点でもシナジーを出すのが難しいディールだと考えています。

まず、エヌビディアという会社の説明をしたいと思います。

エヌビディアは、1993年に設立されたGPU(グラフィックス・プロセッシング・ユニット)という画像処理に使う演算装置やプロセッサの製造を得意とする会社です。創業者は、ジェン・スン・フアンという台湾系アメリカ人です。

GPUは、元々はゲームに使われることが多かったのですが、近年ではAIやディープラーニングの分野でGPUが活用されるようになっており、データセンター向けのGPU等が急速に伸びています。

非常に成長性が期待されている企業です。実際に業績も伸びており、2020年1月期決算は売上約1.2兆円、営業利益約3,000億円という規模になっています。

1999年にナスダックに上場していますが、直近で時価総額約34兆円と世界一時価総額の大きい半導体製造会社になっています。

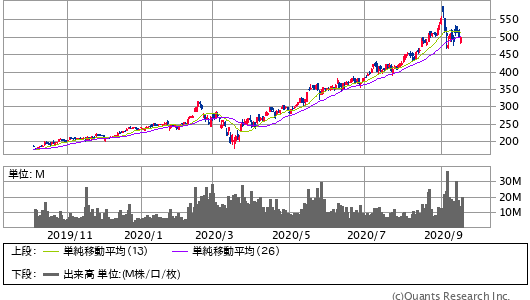

NVIDIA CORP<NVDA> 日足(SBI証券提供)

アームはCPU(セントラル・プロセッシング・ユニット)という中央処理装置又は中央演算処理装置という、コンピュータにおける中心的な処理装置(プロセッサ)の設計とライセンシー供与を業としている企業です。

エヌビディアは、GPUは圧倒的に強いのですが、CPUのIP(知的財産)は保有していません。

今回アームを買収することにより、GPUもCPUも扱う半導体製造会社としての地位を確立したいという意向があると思います。

アームの顧客から不満の声

ただし、アームの顧客にはエヌビディアのライバルと見なされている先もかなりあります。

今まではSBGという半導体事業と関係のない投資会社の傘下にありましたので、どの顧客にも全方位外交ができました。

例えると、ある独立系の自動車部品会社が、ある日トヨタの傘下に入ったとします。今までは日産の部品もホンダの部品も作っていたのに、トヨタの傘下に入ると、他の自動車会社は発注しづらくなります。

特にアームは半導体の設計という特許に関わる難しい部分を担っているため、顧客はセンシティブになります。

この報道がされた後、すでにアームの顧客の一部から不満の声が出ているような報道がされています。もしかしたら、これから顧客離れが起きる可能性があります。

アップルのような顧客は良いですが、半導体製造業者はかなり離れる可能性もあります。

Next: アームの顧客離れが加速か。巨額買収劇の結末は

-

いざ日経平均4万円へ!安倍辞任は株高の始まり、世界の終わりは宴の後で=矢口新

-

10年後の日本を襲う在宅ホームレス問題。引きこもり老人が年金を食い尽くす=鈴木傾城

-

前澤友作は打倒ユニクロを実現するか?この天才はバフェットすら超えてくる=栫井駿介

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

韓国ホワイト国除外から1年、「日本を負かした」と喧伝する文政権を襲う経済崩壊=勝又…

-

日本も追従する?中国で地方都市・農村向けビジネスが大流行しているワケ=牧野武文

-

「日本は確実に貧しい国になる」天才投資家ジム・ロジャーズが生存戦略を緊急提言=花輪…

-

最悪の2020年、次に起きる大事件とは?米抗議デモを的中させた専門家の警告=高島康司

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

夫の収入「知らない」が37.9%。夫婦間の“所得隠し”は老後破産・熟年離婚の元凶になる=…