上場が決まったグローバルにシェアオフィスを提供するWeWorkですが、なぜ赤字なのでしょうか。かなり興味深いビジネスなので、2回に分けて解説します。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2019年8月20日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

米オフィスシェア大手のWeWorkのビジネスモデルを探る

Q. WeWorkの赤字が巨大なのは何故か?

グローバルにシェアオフィスを提供するWeWorkが上場することになりました。

今日の記事では、WeWorkの赤字がどこから来ているのかというのを詳しく見ていきたいと思います。かなり興味深いビジネスなので、2回に分けて解説したいと思います。

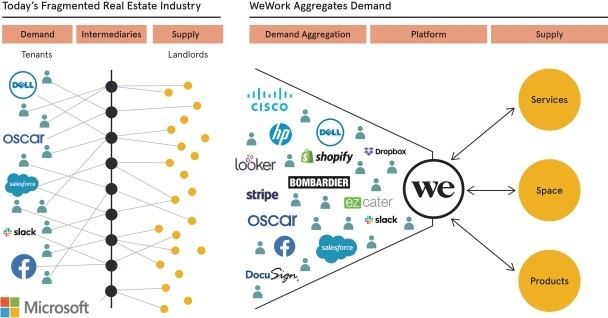

初めにWeWorkのビジネスモデルを簡単に見ておきましょう。

WeWorkというのは、オフィス用の不動産を借り上げて、それらを小売りにして販売するというモデルを行なっている会社です。

モデルとしては、ヤマト運輸などが行なっているようなモデルに近くなっています。皆さんが物を運ぶ場合に、大きなトラックを借りるとコストが大きくかかりますが、ヤマト運輸は自社のトラックに小さな貨物をたくさん積むことで、ひとつの貨物あたりのコストを大きく下げいる、と見ることも出来ます。

ヤマト運輸から見ると、トラック一台に小さな貨物を詰め込めば詰め込むほど儲かることになるわけですが、WeWorkも全く同じで、「大きな不動産を借り上げて、小さく小分けにして顧客に提供する」というモデルです。

出典:同上

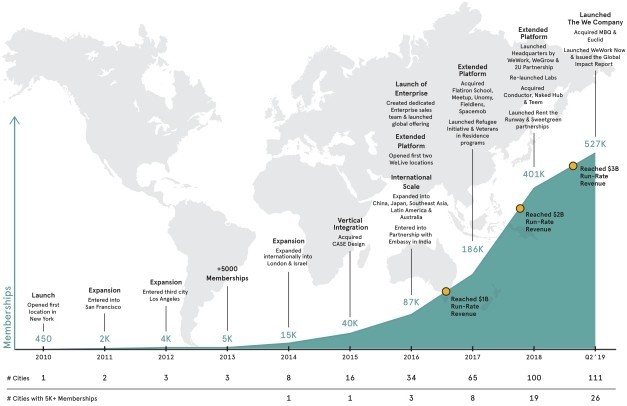

利用者数であるメンバーシップの画像を見ると、2019年の第2四半期終了時点で52万7,000人にまで増えており、このグラフでわかる通り、右肩上がりで急成長している会社です。

出典:同上

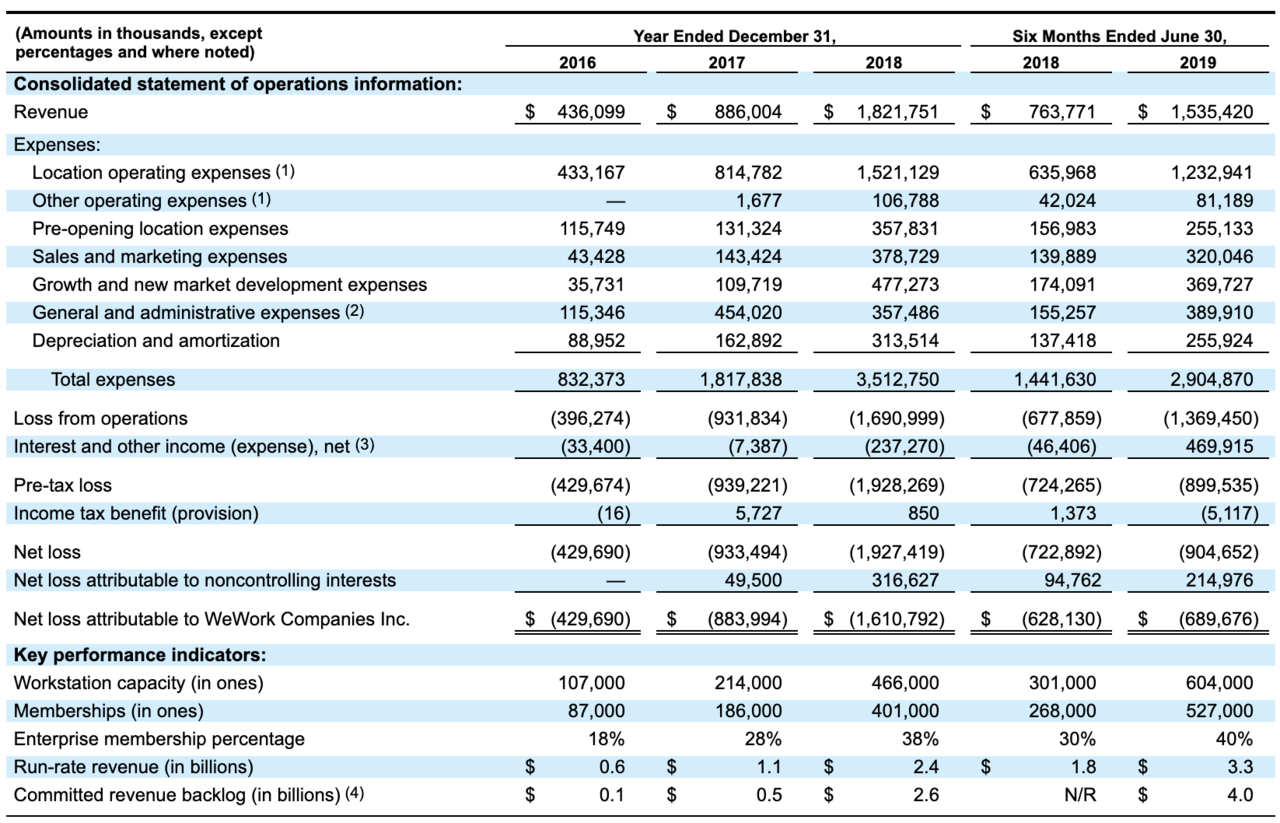

PLがこちらになります。2019年の最初の6か月間で売上が$1.5B(約1,500億円)もありますが、営業赤字が$1.4B(約1,400億円)という具合に、売上とほぼ同規模の赤字を計上している会社でもあります。

2018年と2019年の最初の半年間の売上を比べてみると2倍以上に成長しており、成長率がYoY+100%を超えているという点で、とても成長スピードの早い会社でもあります。

表の下側にある通り、ワークステーションのキャパシティが60万4,000席であるのに対し、メンバーシップが52万7,000人と、かなり充足率の高いビジネスになっています。

エンタープライズのメンバーシップの割合が40%まで増えてきており、大企業が顧客になる割合が増えてきているという意味で、売上構造がどんどん安定してきていることも読み取れます。

不動産というビジネスの性質上、売上のランレートよりもコミットされた売上の方が大きくなっており、こちらも売上の安定性という意味では非常に高いと言えるのではないでしょうか。

Next: WeWorkの市場規模や今後の成長性は?

-

9月は株価が下がるアノマリー、PBR1倍をキープする日経平均株価は底打ちとなるか=櫻井英明

-

年金支給は完全終了へ。史上空前の運用大失敗で2000万不足どころの騒ぎじゃない=今市太郎

-

トランプのツイートが市場波乱の本当の要因ではなかった…止まらない企業収益の悪化=馬渕…

-

消費増税は最悪のタイミング。低所得者と老人の生活を壊し、企業と富裕層を喜ばせる愚策…

-

Amazon、Microsoftと比較しても一番、Googleのクラウドサービスの驚くべき成長率とは?=…

-

HISの敵対的TOBにユニゾHDが対抗?投資ファンド、フォートレスの公開買い付けに賛同

-

米ROKUが、レッドオーシャンの動画サービス業界で順調に成長を続ける理由とは?=八木翼

-

安値を恐れるのは致命的。ダウ800ドル安を喜べない人が投資に失敗する=川畑明美

-

システム開発が好調なISB<9702>の株価が、いまいち伸び悩む理由はどこにあるのか?=栫…

-

リソー教育<4714>は、同じ商品の顧客を広げる「新市場開拓戦略」で成長を遂げるのか?…