花王はカネボウ化粧品の買収から15年が経った今年1月、別々だった化粧品ブランドを統合しました。なぜ今だったのか。花王はコロナ禍で戦略を見直す必要性に迫られています。今回は花王のビジネスを分析しながら、化粧品業界の生き残りのキーワード「3つ」を解説します。

プロフィール:馬渕 磨理子(まぶち まりこ)

京都大学公共政策大学院、修士過程を修了。フィスコ企業リサーチレポーターとして、個別銘柄の分析を行う。認定テクニカルアナリスト(CMTA®)。全国各地で登壇、日経CNBC出演、プレジデント、SPA!など多数メディア掲載の実績を持つ。また、ベンチャー企業でマーケティング・未上場企業のアナリスト業務を担当するパラレルキャリア。大学時代は国際政治学を専攻し、ミス同志社を受賞。

Twitter:https://twitter.com/marikomabuchi

なぜ、今になってブランド統合?

花王<4452>は15年前に「カネボウ化粧品」を買収していますが、統合が進んでいませんでした。買収後、今まで、別々としていた化粧品のブランド事業部をようやく、今年1月に統合しています。

「なぜ、今になって統合?」と思われるでしょう。

統合の背景には、コロナの影響を色濃く受けています。花王だけでなく、化粧品業界はコロナ以前はインバウンドの追い風を受けて業績が好調でした。

しかし、コロナ禍で戦略を見直す必要性に迫られています。

化粧品業界の生き残りのキーワードは、次の3つになります。

・高価格帯の化粧品の比率を高める

・美容部員に頼らないEC化を進める

・中国マーケットのシェア拡大

花王は化粧品事業が足を引っ張る

花王と言えば、衣料用洗剤の「アタック」や食器用洗剤の「キュキュット」、住居用洗剤の「マジックリン」、ハンドソープの「ビオレ」などなど、馴染みのある洗剤やボディーソープが有名です。

これらのセグメントは堅調ですが、化粧品セグメントが足を引っ張る格好が顕著になっています。

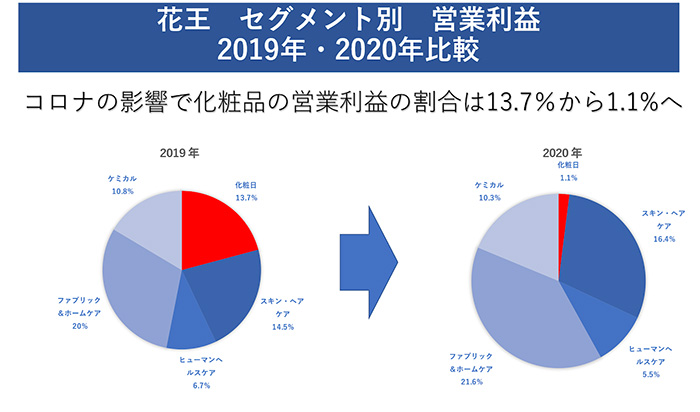

花王は、2020年12月期の、営業利益が前期比17%減の1,755億円となりました。洗剤やハンドソープなどの事業は増益でしたが、前期比減となった要因が化粧品事業です。

化粧品事業は、2019年の営業利益414億円から、2020年は94%減の26億円にまで落ち込んでいます。営業利益の割合も13.7%から1.1%へと他の事業に比べて存在感が薄れてしまっています。

もともと、インバウンド需要が旺盛な時期から、化粧品業界では「花王のひとり負け」と言われており、競合他社の資生堂やコーセーとはずいぶんと差を開けられていました。

2つのブランドが別々動いていたことで、美容部員が2倍必要であったり、縦割りで無駄な根回しといった、非効率な事業運営が競争力を弱めていたのです。

それでも、化粧品事業にテコ入れせずに、15年間の時間が経過したのは、日用品に強みを持っているからです。

しかし、今回のコロナで化粧品事業は営業利益率を1.1%にまで減らし、稼ぎ頭である、洗剤、ハンドソープの事業を引っ張る形となり、ブランドの統合へと動いたわけです。

-

「彼氏にしたい職業」上位はぜんぶ地雷、玉の輿に乗りたいなら○○な男を選べ=午堂登紀雄

-

伊藤忠、ファミマ完全子会社化で商社首位に王手? 次の狙いはドン・キホーテか=栫井駿介

-

夫の収入「知らない」が37.9%。夫婦間の“所得隠し”は老後破産・熟年離婚の元凶になる=…

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

日本は「時代遅れ」で滅ぶ。高齢者の半数がネット使えず、少子高齢化で衰退へ=鈴木傾城

-

高校授業「現代社会」廃止で「公共」新設へ。なぜ基本的人権の保障・平和主義を消した?…