注目されていたFOMCは、予測通りの0.25利上げ。「その後も利上げを続けていく可能性がある」との声明は、パウエル議長のフォワードガイダンスの通りでした。おそらくきょうから日銀vs米投資銀行が始まり、また、円高の流れになる可能性があります。(『 角野實のファンダメンタルズのススメ 角野實のファンダメンタルズのススメ 』)

※本記事は有料メルマガ『角野實のファンダメンタルズのススメ』2023年2月2日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:角野實(かどの みのる)

大学卒業後、金融機関に10年ほど勤務。独立して投資家の道へ。現在は企業経営者として活動、FX関連の執筆を多数行っている。

FOMC、想定通りの0.25ポイント利上げ

まず、FOMCの結果は予測通りの0.25利上げ。「その後も利上げを続けていく可能性がある」との声明は、パウエル議長のフォワードガイダンスの通りでした。

※参考:FOMC、0.25ポイントに利上げ減速-さらなる引き上げが適切に – Bloomberg(2023年2月2日配信)

※参考:FOMC声明:インフレは幾分和らいだが依然として高水準 – Bloomberg(2023年2月2日配信)

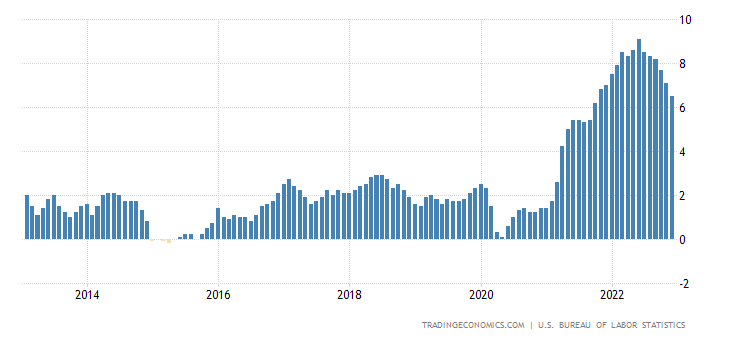

インフレは依然として高水準。下記のグラフを見れば明らかですが、インフレの水準は過去最悪です。

確かに最近のインフレ率は順調に低下していますが、FRBの目標である物価目標2%には程遠い状態ですので、利上げ継続というのは当然のことです。

現状の分析

この結果を受けて、マーケットでは債券市場利回りが急落。

たとえば、短期指標金利である2年物利回りは4.10ときのうの引け4.20から大きく急落となります。FFレートと同じ期間であり52週物利回りは4.66、FFレートの誘導目標が4.68程度になりますので、ここはほぼ同じと言ってよいでしょう。

FRBが誘導目標というのはFFレートでありその金利が4.50-4.75です。その期限は1年物になりますので、52週が4.66になることは整合性があります。しかし、通常、2年物とFFレートが同じようなレートに整合するのが本来の形になります。

つまり政策金利であるFFレートと市場金利である2年物国債利回りが大きく乖離している状態となります。

国債金利が市場の中でも一番安いもので、市場金利は本来それ以上になることが通常になります。理由は、金利が4.5-4.75で安定をするのであれば、基準金利に寄せるのが市場金利です。国家以外の金利はそれ以上の金利になるのが正常なのですが、市場金利はそれ以上に安くなるのがおかしいからです。

では、この状態で何が起こるのか?といえば、安い市場金利を借りて、高い政策金利で貸し出すことによって利益が簡単に取れることになります。かなり話が飛躍的になりますが、市場は安い資金調達方法を見出しているのですから「バブル」に近い状態を演出することになります。

つまり実際、QTが継続をされており資金が絞られているのが現状ですが、市場は新たな資金調達方法を見つけだしている状態になります。QT、つまり量的緩和の縮小が意味がないものになってしまっているのです。

Next: バブル状態を演出?FOMCを受けてマーケットはどう動くか