バフェットの売り抜けタイミングと「再帰的な株価モデル」の関係

最後に番外編として、ペトロチャイナの株価暴落を取り上げましょう。

ウォーレン・バフェットは2003年4月に、ペトロチャイナ株を購入しました(推定買値:約23ドル)。その後、2007年6月末の報告書ではまだペトロチャイナ株を保有していて、2007年9月末の報告書には記載が消えていました。

2007年7月~9月のどこかの時点で、全株を売却したのです(推定売値:約185ドル)。約4年の投資で株価が8倍になったのですから、かなりの大儲けです。

また、売買のタイミングも絶妙で、バブルが崩壊する寸前(※「再帰的な株価モデル」の第5段階)で見事に売り抜けています。

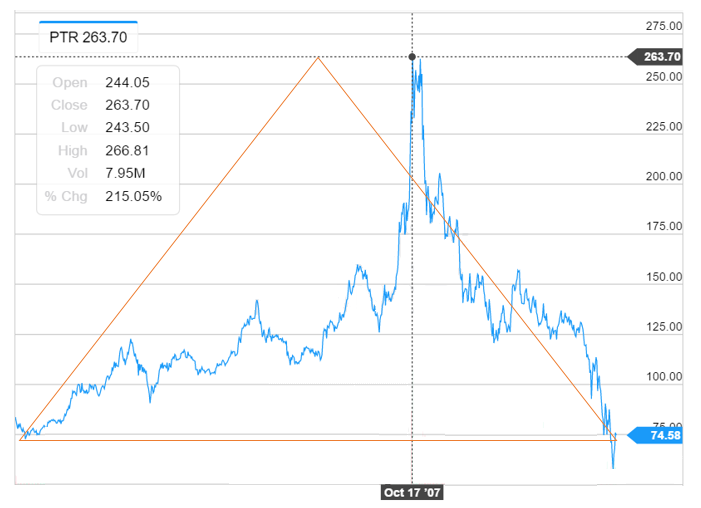

ペトロチャイナの株価を追っていくと、やはりこれは明らかにバブルでした。

・2005年09月28日:81ドル

↓24カ月後↓

・2007年10月17日:263ドル(高値)

↓12カ月後↓

・2008年10月31日:74ドル

チャートで確認しても、見事に「再帰的な株価モデル」になっています。

バブル崩壊前後のペトロチャイナ株(2005年09月28日~2008年10月31日)

当時のバフェットは、ペトロチャイナを売った理由として「100%バリュエーションに基づいた決定だった(割高だったため売った)」と述べています。

もし株価がバブル化している場合、売却した方が賢明な判断になることもあります。ペトロチャイナは完全にそのケースでした。バフェットが、ソロスの再帰的な株価モデルに参考にしているかどうかはわかりませんが、バブルになっていることを見抜いていたのは確かです。

バフェットもソロスも「効率的市場仮説」をまったく信じていない

1990年代の日本バブル崩壊、2008年のリーマン・ショック、2015年中国株の大暴落等のケースは、見事にソロスの示す「再帰的な株価モデル」と合致しています。

それでも疑り深い人は、筆者に都合の良いチャート・時間軸を切り抜いて、再帰的な株価モデルに当てはめているだけと感じるかもしれません。

もしそう感じたのなら、一度、自分自身で、他のバブル化したチャートで確かめてください。株価が上昇するよりも下落する速度の方が2倍以上、速くなっていることを確認できるはずです(=「再帰的な株価モデル」と一致する)。

また反対に、バブル化した株価について、上昇するよりも下落するほうが速いのは常識ではないか!?と、経験上、再帰的な株価モデルの要点を知っていた方もいたかもしれませんね。

この再帰的な株価モデルのポイントは、「上昇速度<下落速度」になっている点です。ゆでガエル現象と同じで、徐々に株価が上昇していく場合、人々は温度の上昇をなかなか検知できないのです。

ファンダメンタルズと株価が大きく乖離する地点まで突っ切って、「これはバブルだ」と気が付いて、慌てて熱湯風呂から飛び出します。上昇速度よりも下落速度の方が速いのは、「人間版ゆでガエル現象」が生じているためです。

今回、真面目に検証してみて、見事にすべてのバブル崩壊が「再帰的な株価モデル」に当てはまっていることを確認できました。

-

突撃取材「家主の私がレオパレスを訴えた理由」集団訴訟はなぜ起きたか?=姫野秀喜

-

痛恨の勘違いも? ジョージ・ソロスの「予言的中率」を検証してみた=東条雅彦

-

天才投資家ジョージ・ソロスの「再帰性理論」をもっと分かりやすく!=東条雅彦

-

「資産1億円」の正体。なぜ富裕層と呼ばれる人たちは意志が強いのか?=山田健彦

-

額に汗して到達する「日本のトップ5%」年収1000万円を実現する思考法=俣野成敏

-

「史上最大のボロ儲け」天才ポールソンの手法から個人投資家が学ぶべきこと=田渕直也

-

ドル円年内120円か?「投機筋のマユツバ演出相場」転じてトレンド転換へ=今市太郎

-

今後1年でNYダウ21000ドルも。そのとき日経平均はどこまで上がるか?=伊藤智洋

-

それでも日本株は上昇する~外国人売り、自社株買い、年金買いの果てに=矢口新

-

107歳まで生きる確率が50%に!「人生100年時代」に必要な運用力とは=田中徹郎