世界3大投資家のひとり、ジョージ・ソロスはバブルを見つけたら売りに行き、ウォーレン・バフェットはバブルを見つけたら利益確定を行います。2人の投資スタイルは異なるのですが、ソロスもバフェットも、効率的市場仮説ではなく「再帰性理論(再帰的な株価モデル)」を信じて行動していることは明らかです。(『ウォーレン・バフェットに学ぶ!1分でわかる株式投資~雪ダルマ式に資産が増える52の教え~』東条雅彦)

ソロスもバフェットも「市場は効率的ではない」と信じている

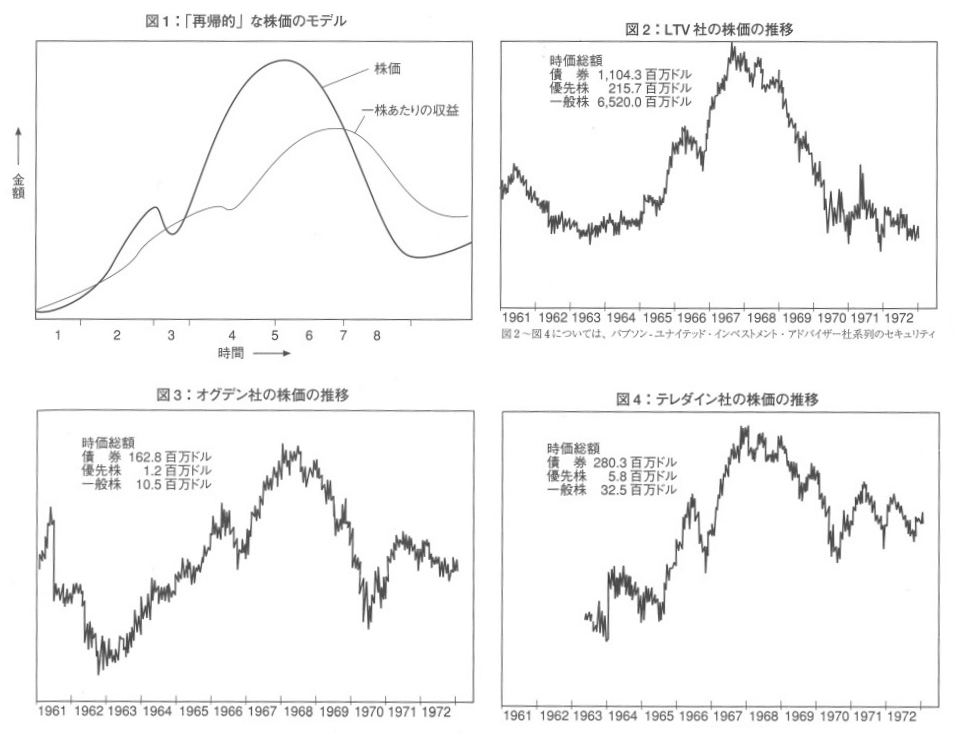

効率的市場仮説を否定する「再帰的な株価モデル」とは?

ジョージ・ソロスは書籍『ソロスは警告する』の中で、自身が発案した『再帰的な株価モデル』を提示しました。

ここでのソロスの主張は、LTV社、オグデン社、テレダイン社の3社の株価チャートが、このモデルに当てはまっているというものです。前回記事の内容と重複しますが、もういちど簡単に、この「再帰的な株価モデル」を確認してみましょう(書籍『ソロスは警告する』P125~126より引用)。

<第1段階>

第一幕、つまり初期段階では、このトレンドはまだ理解されていない。<第2段階>

続いて訪れるのが、加速段階である。その時にトレンドは理解され、市販的なバイアスによって強化される。この時点で、すでに株価は均衡水準から懸け離れてしまっている。<第3段階>

その後、試練の段階がやって来て、株価は一時的に下落する。<第4段階>

確立期。もしもバイアスもトレンドもこの試練を克服すれば、どちらもかつてないほど強くなり、結果的に均衡から懸け離れているはずの株価が、しっかり確立してしまう。<第5段階>

だが、いずれは誇張された期待を、もはや現実が支えきれない正念場がやって来る。ジョージ・ソロス発案の再帰的な株価モデル

<第6段階>

次が「黄昏(たそがれ)の期間」で、ゲームに参加し続けている者たちも、自分たちのやっていることの危うさに気づいている。<第7段階>

とうとう転換点に到達し、トレンドは一気に下向きになり、バイアスも逆転する。<第8段階>

その後に発生するのが「暴落(クラッシュ)」として知られる、破局的な下向きの加速だ。

確かに上記の3社(LTV社、オグデン社、テレダイン社)は、ソロスの再帰的な株価モデルに当てはまっていますね。ただ、ソロス自身が準備した株価チャートに「当てはまっている」と言われても、納得いかない人がいるかもしれません。

そこで本稿では、過去に発生した他のバブルをアトランダムに抽出し、その値動きがソロスの株価モデルに当てはまっていたかどうかを検証してみましょう。

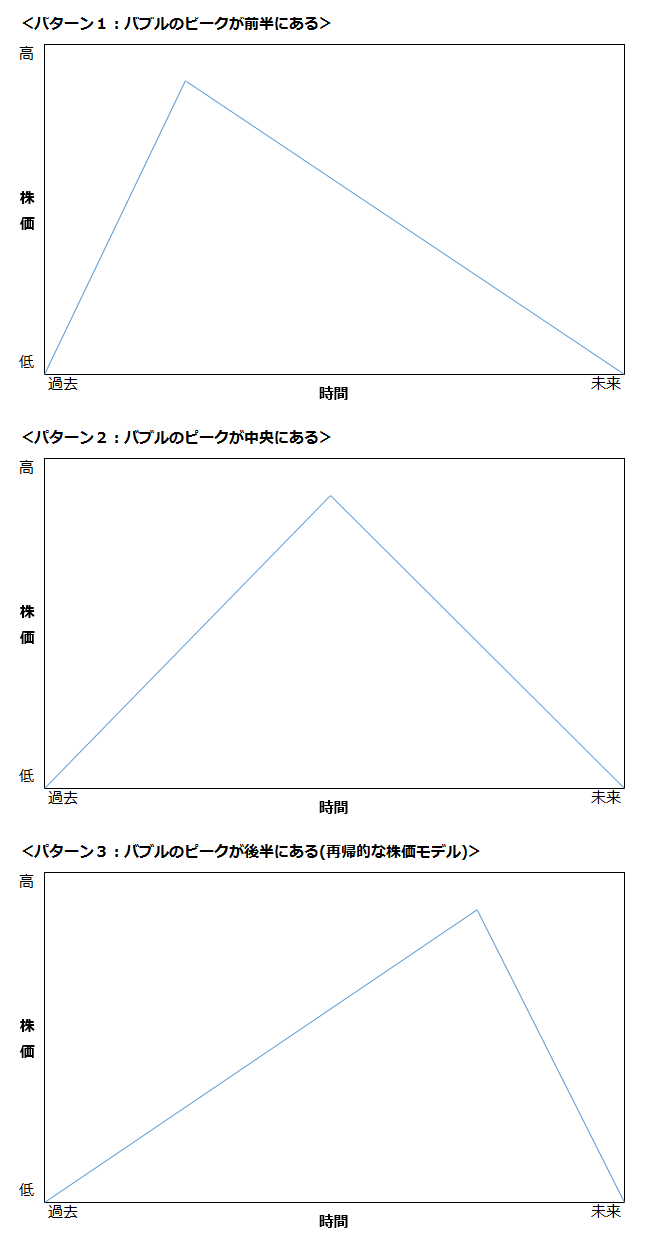

3つのチャートパターンで読み解く「再帰的な株価モデル」の特徴

ソロスの提示している「再帰的な株価モデル」の特徴を理解するために、まずは次の3つのチャートを確認してください。

- パターン1:バブルのピークが前半にある

- パターン2:バブルのピークが中央にある

- パターン3:バブルのピークが後半にある(再帰的な株価モデル)

ソロスは、バブルが発生して崩壊する時にはパターン3になる、と主張しています。簡単に言えば、「株価上昇の速度がどんどん上がっていき、最後にストーンと落ちる」という動きになると言っているのです。

このような形になるのは、人々が最初はなかなか「バブル」だと気がつかないからです。ファンダメンタルズと市場価格が大きく乖離したところで、初めて「これはおかしい」と目が覚めます。

ソロスの主張している再帰性理論では、次のように人間と現実の間で永久ループが生じているため、人々の目が覚めるまで突っ切る傾向にあります。

【1】人間が現実を認知する

【2】認知を元に行動する

【3】現実が歪む

【1】に戻る

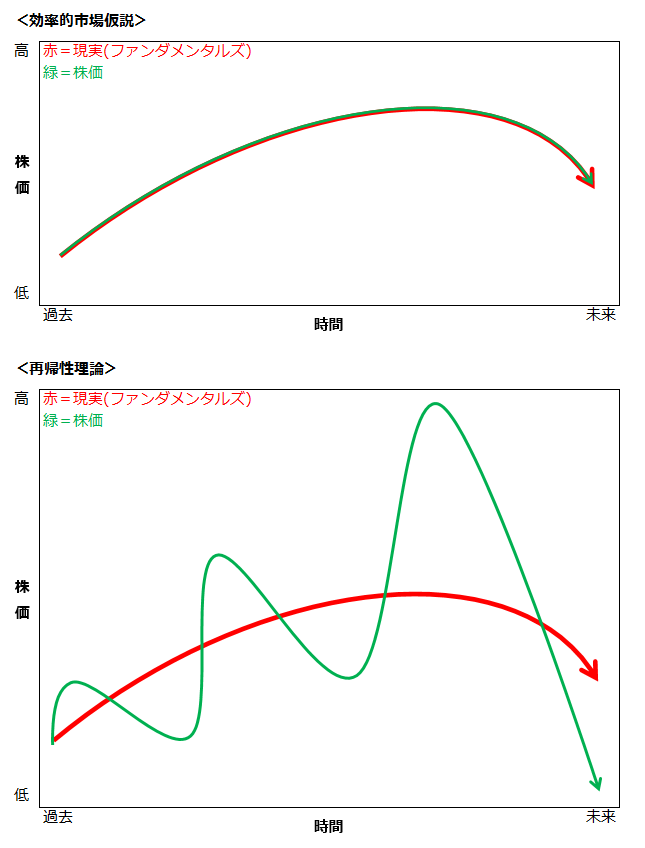

効率的市場仮説は間違っている

ソロスは再帰性理論を提唱して、効率的市場仮説が間違っていることを証明しました。

<効率的市場仮説とは?>

1960~1970年代に米国で提唱されたもので、市場は効率的であり、どのような情報を利用しても、他人あるいは平均よりも高いパフォーマンスを一貫してあげることは不可能であるという説です。

効率的市場仮説では、「株価は常にすべての情報を反映している」とされています。つまり、現実と株価はずっと一致していると捉えているのです。一方、再帰性理論では「常に市場は間違っている」とされています。

もし効率的市場仮説が正しい場合、毎回、先ほどのパターン3「バブルのピークが後半にある(再帰的な株価モデル)」になることはありません。

ソロスは書籍『ソロスは警告する』のP127にて、次のように述べています。

1980年代の途上国債務危機でも、ほぼ同じ変動のパターンが読み取れる。モデルと同じ、左右非対称の展開だ。ゆっくりとした開始、成長期に徐々に起きる加速、正念場、そして、たそがれの期間が続き、ついに破局的な崩壊が訪れる。

再帰性理論では、徐々に株価と現実が離れていき、気がついた時にはとても大きな差になって、最後にバブルが崩壊すると定義づけています。

効率的市場仮説と、再帰性理論のバブル崩壊の過程を描いたのが、次のイメージです。

後で検証していきますが、株価と現実が常に一致しているということはありません。バブル崩壊の過程は、ソロスが示しているモデルのように左右非対称の展開となり、最も高い山は時間軸の後半に表れます。

過去のバブル相場で出現した「再帰的な株価モデル」の実例

それでは早速、ソロス自身が示した株価チャート以外で、過去の暴落チャートを再帰的な株価モデルに当てはめて見ていきましょう。できるだけ馴染み深い「バブル崩壊」を、下記の通りリストアップしました。

- 1990年代の日本バブル崩壊

- 2008年9月15日リーマン・ショック

- 2015年中国株の大暴落

(1)1990年代の日本バブル崩壊

第二次大戦終戦直後の復興から続く一連の経済成長を遂げた日本経済は、かつて「東洋の奇跡」と呼ばれていました。しかしながら、1980年代に入るとバブル経済になってしまい、1990年代には無残にもそれが崩壊しました。

1988年1月から1990年9月までの日経平均株価は、このように推移していました。

・1988年01月:21,217円

↓23カ月後↓

・1989年12月:38,916円(高値)

↓9カ月後↓

・1990年09月:20,984円

1988年1月から23カ月をかけて、株価は21,217円からバブル絶頂期の38,916円まで駆け上がりました。この後、ほぼ同じ株価の20,984円まで下落したのは、1989年12月から9カ月後でした。

上る速度よりも下る速度のほうが約2.5倍、速くなっています。チャートで確認すると、このことがよくわかります。

バブル崩壊前後の日経平均株価(1988年1月~1990年9月)

このチャートの上に正三角形(オレンジ色の線)を載せると、株価の頂点が正三角形の右側に位置します。

つまり、「パターン3:バブルのピークが後半にある(再帰的な株価モデル)」と合致する結果になっています。上昇速度よりも下落速度の方が速いことがわかります。

なお、このバブル崩壊はその後の日本経済に深刻なダメージを与え、未だに日経平均株価は当時のピークの半値ぐらいに落ち込んでいるのは周知のとおりです。

-

突撃取材「家主の私がレオパレスを訴えた理由」集団訴訟はなぜ起きたか?=姫野秀喜

-

痛恨の勘違いも? ジョージ・ソロスの「予言的中率」を検証してみた=東条雅彦

-

天才投資家ジョージ・ソロスの「再帰性理論」をもっと分かりやすく!=東条雅彦

-

「資産1億円」の正体。なぜ富裕層と呼ばれる人たちは意志が強いのか?=山田健彦

-

額に汗して到達する「日本のトップ5%」年収1000万円を実現する思考法=俣野成敏

-

「史上最大のボロ儲け」天才ポールソンの手法から個人投資家が学ぶべきこと=田渕直也

-

ドル円年内120円か?「投機筋のマユツバ演出相場」転じてトレンド転換へ=今市太郎

-

今後1年でNYダウ21000ドルも。そのとき日経平均はどこまで上がるか?=伊藤智洋

-

それでも日本株は上昇する~外国人売り、自社株買い、年金買いの果てに=矢口新

-

107歳まで生きる確率が50%に!「人生100年時代」に必要な運用力とは=田中徹郎