9月28日の東京株式市場で日経平均株価は大きく値上がりし、一時は今年の最高値を更新して約27年ぶりの高水準となりました。今こそ天才投資家バフェットの投資手法を学び、人生100年時代の資産を築くために動く時です。

「私が目指す手法は、利益を増やし続けられる優良な会社のオーナーになり、あとはひたすら事業が上手く行っていることを確認するだけです。この方法こそが、株価の変動に惑わされず、幸せな資産形成を行う方法だと確信しています」。こう語るのは、つばめ投資顧問代表・証券アナリストとして活躍し、マネーボイスの人気著者でもある栫井駿介氏です。今回から新連載『誰でもバフェット投資術 ~ バイ・アンド・ホールドで人生100年時代の資産を築く』がスタート。栫井氏がこれまでの失敗談を赤裸々に告白しながら、バリュー投資の王道について解説してくれます。

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

なぜ人は投資で失敗するのか?バリュー投資の王道を学ぶ連載開始

失敗の多くは、考え方よりも「自分の行動」に問題があった

つばめ投資顧問の栫井(かこい)です。私は約2年前に投資銀行を退職して投資顧問会社を立ち上げ、代表兼アナリストとして個人投資家の皆様に投資アドバイスを行っています。

私が提唱している投資手法は「バリュー株投資」というものです。株式には企業が持つ「本質的な価値(バリュー)」があり、株価は長期的にそこへ向かっていくというオーソドックスな手法です。

この手法は、世界で最も有名な投資家であるウォーレン・バフェットを模しています。市場の変動に惑わされるのではなく、安くなったらしたたかに買うことで、長期的なリターンを目指すものです。

設立当初からバリュー株投資の姿勢で銘柄を推奨してきましたが、うまくいくことよりもどちらかと言えば失敗の方が多い2年間でした。失敗の要因を振り返ると、決して考え方が間違っていたのではなく、自分の行動に問題があったと結論づけられます。

目の前の利益確保を優先したら、その後の株価は2倍に

私は大学や投資銀行勤務、MBA(経営学修士)を通じて一貫して企業戦略や企業が生み出す価値について研究してきました。そのため、企業分析には自信があります。しかし、それを投資に応用するための行動原理が定まっていたとは言い難い状況でした。

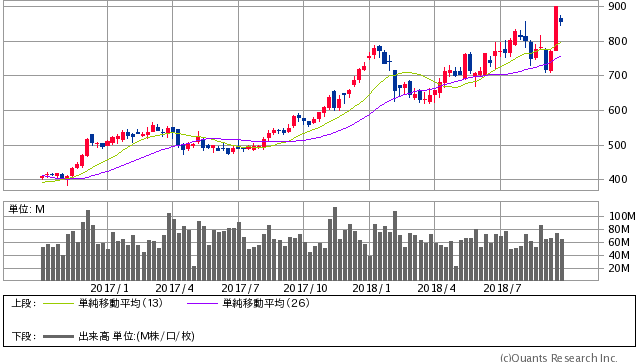

私の最初の推奨銘柄であるJXホールディングス(現JXTGホールディングス)<5020>を例に挙げます。

推奨時は原油価格の下落の影響で株価が低迷していましたが、同社の利益の源泉は原油を加工して販売する「マージン」にあったので、私は本質的な価値は原油価格とは関係がないと判断しました。

さらに、東燃ゼネラルとの経営統合により市場シェアが5割を超えるため、価格競争力の強化やコスト削減により長期的なマージンの改善が見込まれていました。配当利回りも4%を超え、まさに「長期保有向き」の銘柄として推奨したのです。

推奨から約半年、原油価格の回復もあり株価は上昇してきました。そこで、45%上昇したところで「そろそろいいだろう」と、利益確定の推奨を行ったのです。早く利益を確定させて、顧客へ実績をアピールしたいという思いもありました。

※参考:JXホールディングス(5020)は+45%で着地 ー つばめ投資顧問(2017年3月2日配信)

しかし、この時の利益確定は何の原則にも基づかないものでした。想定した価値よりも安く、事業が不調になるような見通しもありません。ただ目の前の利益を確保したいがために売却したにすぎなかったのです。

その後、推奨時から株価は2倍以上に上昇しました。原油価格の上昇という恩恵はありましたが、同時に事業も想定通り好調だったのです。今考えると、短期間で売る必要など全くない銘柄でした。※推奨時377円(2016/8/12)、売却時546.2円(2017/3/2)、現在858円(2018/9/28)

JXTGホールディングス <5020> 週足(SBI証券提供)

弱気の虫に負けて大きな利益を逃す

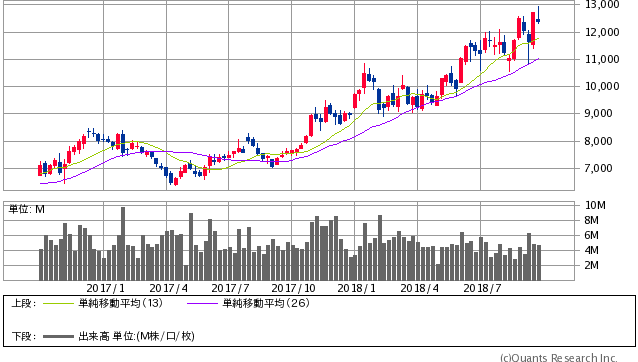

似たような事例がTDK<6762>です。

電子部品大手ですが、スマートフォンの波に乗り遅れた会社でした。その後挽回を図るために積極的に事業入れ替えを行ったことで、売却した部門の利益が剥落し一時的な減収減益となりました。株価は表面上の数字に反応して下落しました。

事業を売却したとは言え、お金が足りなくなるような苦境に陥っているわけではなく、実質無借金で財務状況は健全でした。それでも、選択と集中により成長が見込める分野に投資する経営者の危機感を買って投資を推奨したのです。

しかし、事業投資は一朝一夕に実を結ぶものではありません。株価の反応も鈍く、また製造業の特性上景気の後退や円高に弱いことから、自分自身が保有を続けることに弱気になってしまったのです。PERも16倍程度と、大幅に割安とは言えない水準でした。

そんな精神状況にあったため、少し利益が出たところで利益確定を推奨してしまいます。この時も何ら原則に基づくことなく、ただ自分の気が楽になりたいばかりに行動してしまったのです。

売却した後になってから成果が現れ始め、株価はどんどん上昇していきました。景気も後退するどころか、どんどん加速していったのです。事業の改革はその流れに乗り、株価も現在まで2倍近くに上昇しました。※推奨時7,050円(2017/5/13)、売却時7,420円(2017/6/23)、現在12,390円(2018/9/28)

TDK<6762> 週足(SBI証券提供)

一応プラスの売買ではありましたが、「損小利大」の考え方からするとお世辞にも成功とは言えない取引でした。その原因は以下のような私の行動にあると思います。

- 目の前の利益を確定させるために、原則に基づかない行動を取った

- 短・中期的な株価変動に怯え、長期の視点を見失った

- 自分の分析を信じ切ることができなかった

しかし、失敗はこれだけにとどまりません。割安な優良銘柄を売却してしまったことが、その後さらなる苦境を招いてしまうことになります。

-

知財を盗んで肥大化する中国は「20年後は世界で最も貧しい国になる」のか?=鈴木傾城

-

さらに米利上げは加速する? FOMC声明に隠されたトランプ封じの巧妙な仕掛け=E氏

-

サーバー障害、ダウンロード待ちは皆無に。ブロックチェーンが導くWEB3.0の世界=高島康司

-

中国政府に見られてるぞ。日本人が知らない「QRコード決済」の闇=鈴木傾城

-

ひとり負けの「かっぱ寿司」、好調のスシロー・くら寿司とどこで差がついた?=栫井駿介

-

日本人のビール離れが止まらない。大手4社の「生き残り」対策に明暗=栫井駿介

-

中国勢の引き上げで湾岸タワマンは売れ残りへ。いつ家を買うのが正解なのか?=午堂登紀雄

-

日本人が嫌う「孤独」こそ成功の近道。寂しさの悪循環から抜け出す方法とは=午堂登紀雄

-

ウォール街に投資家はもういない。彼らの関心は「最強のAI」開発だけ

-

2019年から日本国は衰退へ。海外メディアも一斉に警告「少子高齢化という時限爆弾」