7割を占める国内事業はジリ貧、海外も簡単ではない

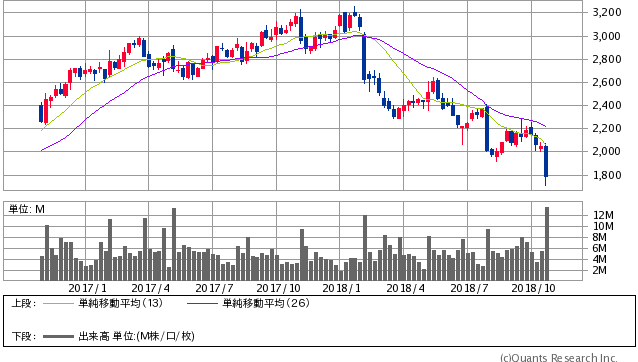

しかし、経過は決して順風満帆ではありません。今期(2019年3月期)は減益が予想される上、第1四半期の決算は事業利益が65%の大幅減益となりました。減益決算を受けて、株価は年初来安値を更新しています。株価は瀬戸氏就任以降上昇していましたが、今回の決算でそれを帳消しにする形となりました。

LIXILグループ<5938> 週足(SBI証券提供)

減益の要因は、原材料価格の上昇や価格改定に伴う費用にあると言います。海外事業では大型ショールームの建設などの先行投資費用もかさみました。

買収による海外進出が進んだとはいえ、いまだに国内売上比率が7割を超えるドメスティック企業です。そして、肝心の国内事業は住宅着工件数の減少や高齢化の波がダイレクトに影響します。

LIXILは住宅設備で国内トップシェアを誇りますが、製品にこれと言った特徴はありません。需要が減少すれば、他社との価格競争に陥るのは目に見えていて、とびきりの打開策がない限りジリ貧になるのは避けられません。

高付加価値戦略も考えられますが、例えばトイレや洗面台について言えば、同事業に特化したTOTO<4630>の牙城を崩すことは難しく、他の分野でも寄り合い所帯のデメリットが目立つことになります。

もちろん、このような状況を打開すべく海外戦略を推し進めているわけですが、そう簡単なことではありません。グローエはデザイン性にも優れ、欧州において競争力を持つ会社ですが、欧州自体が成長市場というわけでもありません。商品ラインナップの拡充を目指していますが、住宅事情は国によって大きく異なり、拡販は容易ではないでしょう。

旧来の商慣習を打ち砕けるか

体制の強化に向けて必要な手立ては打っていますが、大きく伸びる可能性のあるものは見当たりません。逆に、国内では代理店経由のサプライチェーンに悩まされているという記事もあり、一筋縄ではいかないようです。

※参考:LIXIL、瀬戸改革に立ちはだかる業界慣習 – 日本経済新聞(2018年8月7日配信)

瀬戸氏は、モノタロウで工具のネット通販により代理店を「中抜き」するビジネスモデルで成功を収めましたが、今度は逆にうまく代理店を使わなければならない境遇に置かれています。それを切り抜けるかどうかは、経営者としての本当の力の見せ所と言えるでしょう。

-

まだ投資の勉強をしているのか? 個人投資家がプロから大金を奪う方法は1つしかない=鈴…

-

借金漬けの米国人が急増も、さらに積極融資へ? 経済成長の終焉を示す5つの根拠

-

なぜ日本政府は海外送金を厳しくするのか? 日本人が学べないお金のあれこれ=俣野成敏

-

カショギ氏の死亡を認めたサウジ~トランプの出方次第で相場大荒れ必至=今市太郎

-

米株急落は中間選挙前のトランプ潰しか? この後に続く乱高下と最終的な大暴落=高島康司

-

好き嫌いで仕事しろ。夜の銀座ママを25年やって気づいた成功者の共通点

-

「いきなり!ステーキ」は失速する? 1年で株価10倍の底力をどう見るか=栫井駿介

-

バフェットは投資先のどこを見る? 潰れる会社の見分け方と避けるべき2つの業種=栫井駿介

-

株高・収益増でも給料は上がらない…。日本人がこの不条理から抜け出す方法は?=斎藤満

-

訪日観光客が「Suica」をベタ褒め。アップルが惚れた技術と世界統一への明るい未来=岩田…