10月10日、NYダウは史上3番目の大幅下落を記録した。にわかに信じ難いが、すべてはトランプ政権を潰すための操作だとの見方があるので紹介したい。今後の相場も予断を許さないことがわかるだろう。(『未来を見る! 『ヤスの備忘録』連動メルマガ』高島康司)

※本記事は有料メルマガ『未来を見る! 『ヤスの備忘録』連動メルマガ』2018年10月19日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

トランプの敵はFRB。構造的クラッシュは2020年代初頭に来る?

予断を許さない相場

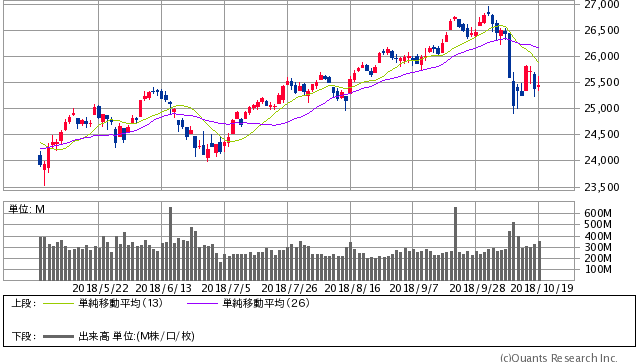

10月10日、ニューヨーク株式市場は、全面安の展開となった。ダウ工業株平均は大幅に続落し、前日比831.83ドル(3.15%)安い2万5,598.74ドルで終えた。この下落幅は史上3番目の大きさ。ダウ平均を構成する30銘柄すべてが値を下げた。これにともない日経も一時は1,000円近く下げるなど、世界同時株安の展開となり、先行きが懸念された。

しかし、16日になるとダウは急反発し、前日比の上げ幅は500ドルを超えた。好決算銘柄や先週来の下げがきつかったハイテク株への見直し買いが勢いを増し、先週とは逆に「買いが買いを呼ぶ」展開になった。急落した10日以降の下げ幅(1,180ドル)の5割近くを取り戻した。だが、翌17日には92ドル近く(0.4%)ほど下落し、まだ相場が不安定であることを示した。これからどうなるのか、まだ予断を許さない状況だ。

NYダウ 日足(SBIに証券提供)

予見できた暴落

今回の下落の原因は、9月26日に実施されたFRB(米連銀)による利上げ、そして高関税を相互に課すトランプ政権が始めた米中貿易戦争がもたらすマイナスの余波の懸念である。

米経済が好調でインフレ率が2%に到達しそうなので、景気の過熱によるバブルの発生を抑制するために、政策金利を0.25%引き上げた。政策金利と長期金利は連動しているので、長期金利も3.24%に必然的に上昇した。長期金利は国債の利回りであり、企業の貸し出し金利や住宅ローン金利と連動している。そのためこの上昇は景気を減速させる効果がある。また、長期金利の上昇にともない、米国債の市場価格も下落する。これはすべて、米経済の先行き不安を煽る。

さらに今回FRBは、年内さらに1回、そして19年には3回も金利を引き上げるとの見通しを示したので、米経済の先行きにさらに懸念をもたらすことになった。

こうしたことが、相互に25%もの高関税を課す落としどころのまったく見えない米中貿易戦争を背景に起こったのである。26日のFRBによる利上げ発表以後、連日高値更新を続けているダウが大きく下落してもおかしくない状況だった。

ということでは、10日のダウの下落は十分に予想できる範囲のものである。その意味では、金利上昇による米経済の減速懸念が払拭されさえすれば、相場の回復は期待できる。今後神経質な値動きはありながらも、相場は安定する可能性が大きいとする予測が出ている。

既存システムの構造的なクラッシュ

このような楽観的に見方がある一方、今回のダウの大幅な下落は、先進国を中心とした現在の経済システムの構造的な破綻の予告だとする予測も多い。

先進国の経済システムは、すでに成長の限界に到達してしまった。グローバリゼーションの影響で主要な製造業の拠点は海外に移転してしまい、国内では金融産業とサービス業が中心になっている。また農業の労働力は、外国人移民に依存している。いまは、経済成長をけん引するだけの強力な主導産業は国内に存在しない状態になった。

そのため、これまで製造業が支えていた分厚い豊かな中産階層は解体し、その多くが所得を減らして没落した。これは国内消費の縮小を引き起こし、経済は慢性的に停滞した。

-

好き嫌いで仕事しろ。夜の銀座ママを25年やって気づいた成功者の共通点

-

カショギ氏の死亡を認めたサウジ~トランプの出方次第で相場大荒れ必至=今市太郎

-

東京五輪の費用、当初7000億から3兆円へ。予算も気候も偽って誘致した責任は誰が取るのか

-

日本のどこが好景気なのか? 日銀短観「3期連続悪化」が示す内需拡大策の必要性=児島康孝

-

株高・収益増でも給料は上がらない…。日本人がこの不条理から抜け出す方法は?=斎藤満

-

訪日観光客が「Suica」をベタ褒め。アップルが惚れた技術と世界統一への明るい未来=岩田…

-

日本人が嫌う「孤独」こそ成功の近道。寂しさの悪循環から抜け出す方法とは=午堂登紀雄

-

日本人は地方を見捨てるのか。2024年、少子高齢化で認知症が這い回る地獄絵図となる=鈴…

-

ただの食い物屋になってしまった「鳥貴族」、客数と株価を落とした戦略ミスとは?=山田…

-

ソロスが狙う次の通貨危機。養分になるのが嫌なら「タイ株」を刮目して見よ=鈴木傾城