ソフトバンクは、昨年12月の上場直後トラブルに見舞われ、公開価格を下回って推移。ついに配当利回り6%も水準に達し、バリュー株として魅力的に見えますが…。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

有料メルマガ『今週のバリュー株投資』好評配信中。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

料金低下懸念を乗り越えて長期的に成長できるか?

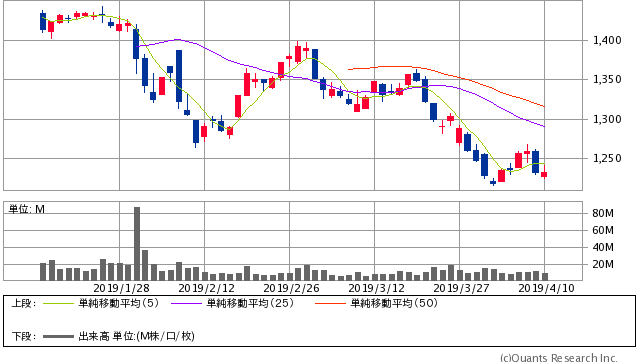

配当利回り6%に達したソフトバンク<9434>

昨年12月に上場したソフトバンク<9434>ですが、上場直後に通信障害や株式市況の悪化に見舞われ、今も公開価格を下回って推移しています。

ソフトバンク<9434>日足(SBI証券提供)

一方で、株価下落により通年換算の配当利回りは6%に達する水準です。配当狙いの投資家にとっては魅力的に映ります。(編注:2019年3月期は9月配当がないため、3%程度で表記されている場合があります)

料金低下懸念が台頭、業界全体の課題に

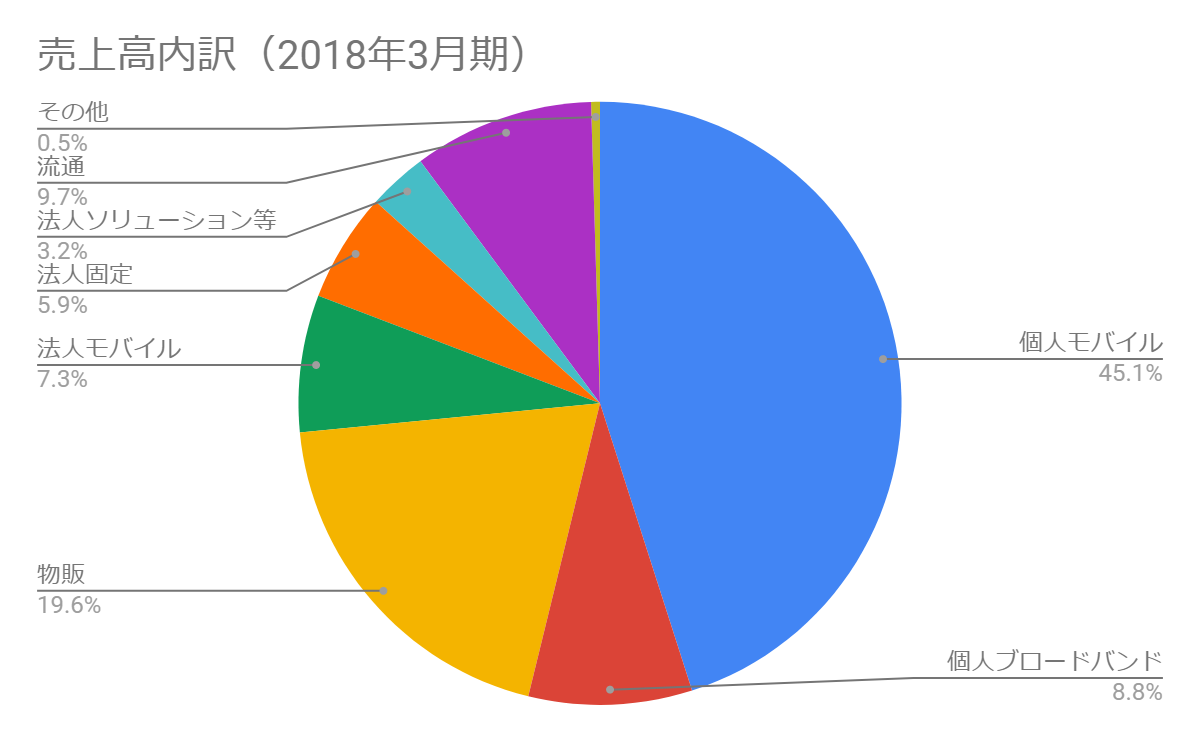

ソフトバンクはソフトバンクグループ<9984>の子会社で、携帯や固定の通信事業を担います。個人向け携帯電話事業が売上の半分を占め、個人向け事業が利益の8~9割を生み出します。

回線契約は4,300万件(ソフトバンク、Y!モバイル、LINEモバイルの合計)を誇り、ここから莫大な収入が生まれます。業績の安定性は比較的高いと言えるでしょう。

それなのに株価が下がっているのは、料金低下の懸念が台頭しているからです。楽天が携帯キャリア事業に本格的に参入するほか、ドコモはこの4月に従来から2~4割料金を引き下げたプランを発表するとしています。政府も、携帯料金の高止まりには度々苦言を呈しています。

※参考:携帯通話料引き下げへ、スケジュールが見えて来た-財経新聞(2019年3月14日公開)

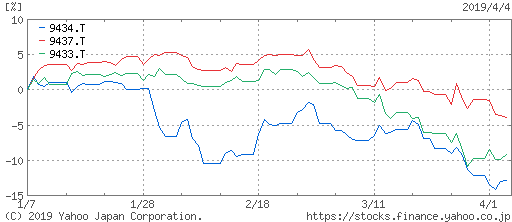

業界全体の問題であるため、NTTドコモ<9437>、KDDI<9433>も値下がりしています。その中でもソフトバンクは、この3ヶ月で10%超の下落です。

携帯料金はここ1~2年で特に問題視されるようになりました。それは、スマートフォンの普及で料金の絶対額が上がったことも理由の一つでしょう。

実際に、格安キャリア(MVNO)の台頭は続いています。大手キャリアの料金は目立って下がってはいませんが、いつまでもこれらを無視できる状況でもなくなっているのです。

【出典】MM総研

これに対応する動きとしては、ソフトバンクはY!モバイルやLINEモバイル、auはUQモバイルと言った格安キャリアをグループ内に抱えています。これらは契約数を繋ぎ止める一方で、料金単価を引き下げる格好となっています。

懸念となっているのは、料金収入の減少だけではありません。

2020年には、超高速大容量通信の「5G」が本格的に稼働するとされています。携帯キャリアはこれに対応した投資を行わなければならないため、そのコストは避けられないのです。

そんな中で、比較的安価で高品質な通信機器を提供していた中国のファーウェイ製品が、アメリカの圧力により使用しづらい状況となっています。ソフトバンクは、プロ野球球団のユニフォームにも広告が入っていたことからも推察できるように、ファーウェイの機器を多く使っていたとみられます。

投資コストが膨らめば、少なくとも短期的な業績には悪影響を与える可能性があるのです。

Next: もう少し、長期的な視野で考えるとどうなのか?

-

大学生の49.6%が「公務員になりたい」と回答、日本はあと数年で救いようのない国になる…

-

低リスクで安心かと思ったら…実は、タイミングが重要だったバランス型投資信託のワナ=川…

-

割り勘が手軽にできるアプリVenmoは、マネタイズに成功して便利に使い続けられるのか?=…

-

“中高年引きこもり”で片付けるのは危険。45歳以上を「使えない」と切り捨てる大企業の闇…

-

「令和」改元直後に日本経済は壊滅危機へ?昭和・平成の金融アノマリーが怖すぎる件=今…

-

新元号に浮かれるな。新年度に入ってわかった2019年の日経平均が下げて終わる理由=江守哲

-

韓国の出生率が急減。日本元凶説を唱えて経済混乱をもたらす文在寅政権「3つの大罪」=…

-

新1万円札は渋沢栄一。紙幣一新で日本の紙幣の信用が高まり、円高要因に=高梨彰

-

NYダウが30%下げると金融危機が起こる?米国経済の弱点は高すぎる株価にあった=吉田繁治

-

先進国マネーの高齢化で世界の投資市場が縮小し、世界景気はピークアウトへ=山崎和邦