<理由その3:現在の株価は割安>

6月27日現在、時価総額は295億円。一方、現金は409億円もある(しかも有利子負債はゼロ)。つまり、時価総額を払って出前館を買収すれば、買収に支払った金額以上の現金が手に入る。タダで買えるようなものだ。

このように割安な株価となっているのは、ユーザー数の減少、利益が赤字であることが大きいだろう。逆に言えば、このような課題を解消すれば、株価は大きく上昇することが見込める。

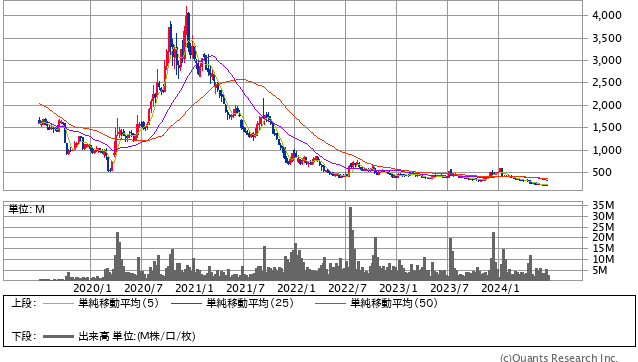

現在の株価は200円ほどだが、4,000円になれば20倍株だ。実際、株価は2020年12月18日に史上最高の4,200円をつけている。

出前館<2484> 週足(SBI証券提供)

ここまで出前館を「買い」と言える理由について解説したが、今後の成長のために乗り越えるべき課題についても解説しておきたい。

出前館が乗り越えるべき3つの課題

<課題その1:ユーザー体験の向上>

グーグルで「出前館 口コミ」と検索して調べると、「責任はすべて配達員のせいにする」「サポートがゴミ」などのネガティブなコメントが見られる。ユーザー体験の向上が必須と言えるだろう。

このようなユーザーと配達員からのフィードバックを積極的に拾いあげて、配達のプロセスを改善していくことが絶対に必要になる。これができなければ、この会社には将来性はないだろう。

この改善については、人手とテクノロジーを組み合わせて着実に課題を解決していくと決めて、会社の重要課題として取り組むことが必要だ。今後、LINEヤフーのエコシステムを活用することで、ユーザー数が増えることは確実だろう。しかし、ユーザー体験を向上させなければ、ユーザー数には下降圧力が常に加わる。ユーザー体験の質を改善することは、最高のマーケティングでもあるのだ。

また「X(旧ツイッター)」では、ペダル付き原付バイク「モペット」で危険な(無免許)運転をする配達員の動画が投稿されている。企業イメージとしても、一度でも問題になったら大きなダメージを負うことになる。

例えば、このモペットについていえば、配達に使う乗り物を画像付きで登録してもらいつつ、配達時の速度を測定すれば、自転車なのに早すぎるというのはシステム(AI)が判定してくれるだろうから、技術的な面からも対策は打てるだろう。

「社会に必要なインフラとなる」ことを出前館は標榜しているわけなので、社会的に不適切な行為は最優先で防ぐという対応が必須になる。

<課題その2:収益性の確保>

収益性を上げるためのポイントは、当然であるが以下の2点だ。

- 売上を伸ばす

- 費用(コスト)を減らす

売上についてはやはり、「顧客体験の向上」「エコシステムの活用」「効果的なマーケティング」が重要になる。

コスト削減については、売上原価(配達員への報酬など)が売上の80%はかかるということ、また劇的には変えられない(削減できない)という理解が必要だろう。

では、コストをどこで削減するのか。人件費はむしろ、どんどん増やしていいと思う。重要なのは、いかにタダのマーケティングを実現するかだ。つまり、SNSの活用、口コミの活用、グループ会社の活用、コンテンツの配信、コミュニティの形成などなど。繰り返しになるが、良好なユーザー経験は、最高のマーケティングになる。

企業を投資対象として評価する場合の1つのベンチマークは、営業利益率が10%以上あることだ。前述のように売上原価が80%ある時点で、営業利益率の枠は20%しかない。

長期的な目線では、人件費などの管理コストを売上の5%、マーケティングを0%とすれば、営業利益率は15%になり、高収益の企業になりうる。最低でもコストを10%に抑えることができれば、営業利益率10%を確保できるだろう。

実際、2019年8月期の決算説明会資料にある「直営拠点の拡大とマーケティング等への先行投資によるコスト増」によって営業利益がマイナスになる前、2015~2018年の間の各年の営業利益率は14~16%だった。

-

過去最高益「ユニクロ」株は買いか?好決算で値上がりも、まだまだ上昇余地があると言え…

-

なぜバイデン大統領一家のスキャンダルを日本では報道しない?薬物&セックス依存症、傷…

-

物流危機「2024年問題」の元凶は過剰サービス。送料無料・即日配送で疲弊する運転手たち…

-

転職市場“活況”で伸びる企業は?リクルート、エン・ジャパン…人材関連7社を長期投資のプ…

-

やがて来る植田日銀「長短金利操作」修正。なぜバクチ打ちは長期国債を売買する?長期金…

-

グレートグロース株「モノタロウ」は今が買いか?“株価半減”の3要因、今後の成長性を解…

-

30年ぶり「3.8%賃上げ」が日本復活の狼煙となる理由。貯めすぎた内部留保で“余力”十分=…

-

なぜココイチ「2400円カレー」爆売れ?全メニューが割高でも客が離れない経営戦略=佐々…

-

飲食店に復活の兆し…投資家は「食品卸」銘柄に大注目!業績拡大が見込める日本企業5社=…

-

「マリオ映画」全米大ヒット、任天堂の業績はどれくらい上がる?日本公開も期待できる3…