下げ相場が続くこんな時、どんな銘柄に目を向ければいいのでしょうか?今回は日本企業で最長を誇る29期も連続増配を続ける花王について詳しく見てみましょう。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

有料メルマガ『今週のバリュー株投資』好評配信中。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

29期連続増配の花王<4452>は初心者にもおすすめの銘柄

日用品は揺るぎのない寡占市場

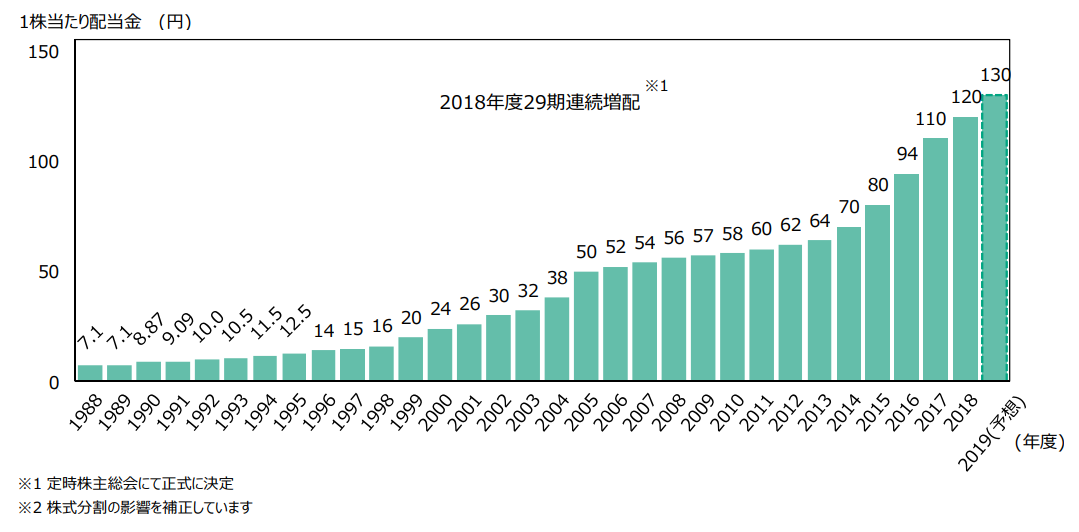

花王<4452>と言えば、日本の上場企業としては最長となる29期連続増配を継続している企業です。2位のSPK<7466>の21期を大きく引き離したダントツの1位です。

【出典】2018年12月期決算説明会資料

連続増配は、上場企業として一つの理想的な姿だと思います。達成するためには業績の裏付けが必要です。花王は連続増収増益とまではいかずとも、着実に業績を積み上げてきました。

この業績を達成できたのは、日用品において確たるブランドを築きてきたからにほかなりません。紙おむつの「メリーズ」、洗濯用洗剤の「アタック」、シャンプーの「ビオレ」は多くの人から親しまれてきました。

【出典】花王ホームページ

日用品の力は馬鹿にできません。洗濯用洗剤をとっても、売り場に並んでいるのは花王の「アタック」、ライオンの「トップ」、P&Gの「アリエール」がほとんどです。この分野は、競争が激しいように見えて、実は寡占市場なのです。

バフェットも、日用品の価値を高く評価しています。毎日使い続けなければなりませんし、多くの人は同じブランドを使い続けます。これが「経済の堀」を生み出しているのです。流行りの「サブスク」など目ではありません。

今後も国内での高いシェアや商品群の拡大、中国・アジアをはじめとする海外での成長により、業績を伸ばし続ける可能性は高いと考えます。少なくとも、現在の業績が大きく崩れる可能性は低いと言えるでしょう。

花王の成長期待は「市場平均並み」

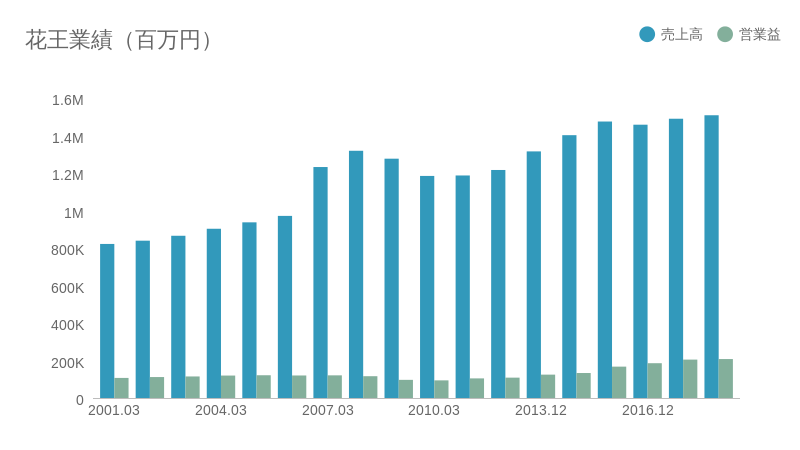

投資家として注目すべきは、業績がどこまで伸びるかです。花王は、2030年に向けた長期目標を設定しています。2018年と2030年の目標を比較すると以下の通りです。

売上高:1.5兆円→2.5兆円

営業利益率:13%→17%

これを達成できたとしたら、営業利益は約2倍に成長します。ただし、11年の期間を要するため、営業利益の成長率は年6.5%です。これは、ほぼ市場平均並みです。

つまり、PERの水準が変わらないとしたら、今株を買って持ち続けても、市場平均並みの期待値しか得られないということです。

現在のPERは25倍です。強いブランドを持つ消費財メーカーのPERはおおよそこのくらいに固定されているため、あまり変動することはないでしょう。したがって、この銘柄で大きな利益を期待するのは難しいように思えるのです。

Next: バフェットが花王のような銘柄を好む理由とは?

-

コカ・コーラ、世界的な砂糖離れに大苦戦。「健康志向」に乗れない企業は潰れていく=鈴…

-

仮想通貨モナコイン2倍超えの急騰、コインチェックへ上場報道で。今後の動きは?

-

野村證券「情報漏洩で業務改善命令」法令違反はなぜ起きた?投資顧問業者が解説=坂本彰

-

まさかのGDPプラス成長、消費増税「先送り」論はこのまま萎むのか?=近藤駿介

-

大企業でも進むクラウド化、サイボウズの決算にみるSaaS型サービスの成長力=シバタナオキ

-

韓国ウォン急落、3度目の通貨危機に沈むか?~日本へ急接近する狙い=勝又壽良

-

なぜ50代でマイホームを欲しがる人が増えた?購入前に冷静に考えるべきこと=川畑明美

-

NHK受信料、カーナビも義務へ。ワンセグ携帯裁判では「NHKから国民を守る党」党首も敗訴

-

ファーウェイは8月19日以降使えなくなる?米中貿易戦争はこのまま過熱するのか=久保田博幸

-

イオンモールが最高益更新も、なぜか株価低迷…その理由はどこにあるのか?=栫井駿介