セブンイレブンには勝てない?

そもそものファミリーマートの1日の店舗当たりの売上は、60万円を超えるセブンイレブンに対して50万円台ということですから、伊藤忠の子会社になったにも関わらずこの辺の差が縮まらず、伊藤忠の経営能力に対しても疑問が広がっているのではないかと考えられます。

直近、利益が上がっている部分はありますが、これはリストラによるものです。

サークルKサンクスを統合してコストを削ってきたことによって、利益を出すことになったわけです。

しかしこうやって社員に嫌われるような経営をしていたのでは、いつまでも続きませんし、そもそも店舗数も統合によって1万9,000店ぐらいあったのが6,500店というところまで減少してきています。

先ほど示した店舗数の減少というのも、実はファミリーマートがサークルKサンクスと統廃合して、多すぎる店舗を減らしたことが主因なのではないかと想像できます。

そもそもコンビニの経営というのは外部環境によって、かなり苦しい環境にもなりつつあります。

店舗を減らさないといけない中で、今後増益を臨むのは難しいと思います。

また体勢を維持しようと思ったら、問題になっているフランチャイズのオーナーに対する支援をもっと増やさなければなりません。それは本部のコストの増加にもなり得ます。

この辺の能力があるかどうかが今後の伊藤忠ないし、ファミリーマートの命運を握ると言っても過言ではありません。

次の狙いはドン・キホーテか

伊藤忠の利益を考えると今後このような動きが出るのではないかというものがあります。

実は最近ファミリーマートは、ドン・キホーテと非常に仲良くやっていました。

ユニーをファミリーマートが買収してきた結果、サークルKサンクスのコンビニ部門だけが欲しいということで、スーパー部分はドン・キホーテに売りました。

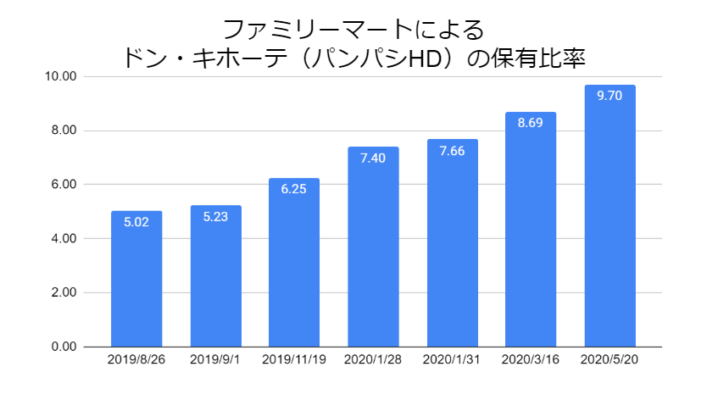

一旦は協力関係が終わったかに見えましたが、最近気になる動きとしてファミリーマートがドン・キホーテの株式をどんどん買っているのです。

2019年8月に5%を超えて、その後どんどん買い増していきました。

直近では9.7%となんと10%近い株式を保有するということになっています。

伊藤忠がファミリーマートの株式を100%保有していたとすると、当然その下に連なっているドン・キホーテの株式というのも連結対象、つまり利益のかさ上げ対象になってきます。

例えばファミリーマートがドン・キホーテを20%超保有するということになると、ドン・キホーテはファミリーマートの持分法適用会社、すなわち伊藤忠の持分法適用会社になります。

どういうことかというと、連結していない株式というのは配当分だけが利益に計上されますが、連結してしまえば利益は持分に対して計上されます。

先程ファミリーマートの利益の半分が伊藤忠に計上されると言いましたが、同じことがこのドン・キホーテでも起こります。

20%以上保有してしまえば、ドン・キホーテの純利益の20%は最終的に伊藤忠にカウントされることになります。

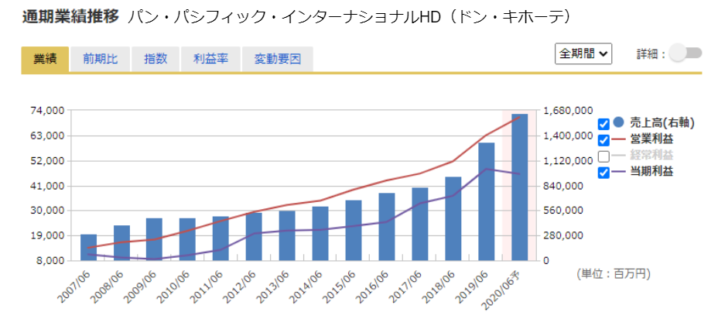

そのドン・キホーテの業績の推移ですが、非常に好調でして30期近く業績の成長を続けています。

この純利益に関しても直近で500億円近く利益を上げています。

この20%が伊藤忠に反映されることになると、伊藤忠はおよそ100億円利益をかさ上げすることができるわけです。

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

中国水害「人工降雨装置」の暴発か? 三峡ダム「決壊前」でも下流は被害甚大=In Deep

-

東京五輪「中止」で確定していた? 安倍首相「完全な形で開催」発言が持つ裏の意味

-

バイデン認知症説に現実味。このまま支持率が上がれば米大統領選前に株価大暴落か=今市…

-

楽天モバイルには○○が足りない。格安料金で競合の「PR封じ」に成功も伸び悩むワケ=シバ…

-

日本人の8割が加入する生命保険はムダだらけ。対策すべきは不慮の事故より長生きリスク…

-

天才投資家ジム・ロジャーズが警告「次の金融崩壊が私の人生で最も大きなものになる」=…

-

なぜ日本は世界から搾取されるのか。日本人が誇りとする「民度の高さ」が国を滅ぼす=鈴…

-

米国ホームレス急増のタイムリミット迫る、コロナ給付金が止まれば失業者が転落へ

-

コロナ危機が金持ち父さんと貧乏父さんの分かれ道に。貧乏父さんが貧乏のままのワケ=花…