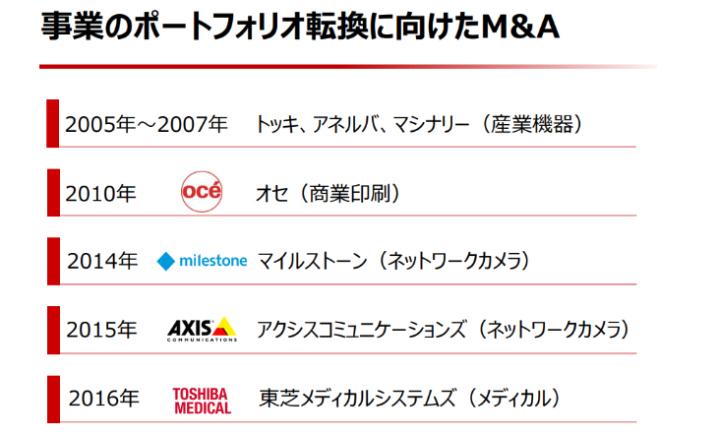

「M&A」でビジネスの幅を広げてきた

もちろんキヤノンもこれをぼーっと眺めていたのではありません。

これらが将来的にやばいということは分かっていたので、各社それ以外のビジネスというのをM&Aなどを通じて育んできました。

先程ありました、東芝メディカルシステムズを買収したということもその1つです。

医療は現時点においても増益を達成しているということから、これが功を奏したという部分はありますが、全体の割合からすれば大したことありませんから、事業転換が間に合わなかったといえます。

妥当な株価は? 数字で考える

多くの株式保有者にとって問題となるのが、これから株価が果たして戻るのかということではないかと思います。

一時的に下がったとしても良い企業だったらやがて戻ってくると考える人も少なくありません。

そこは数字に冷徹になって評価を下さなければならないと思います。

そこで想定株価、キヤノンの今後の業績から見込まれる妥当な株価というものを計算し、それを元に売買の判断をしていきたいと考えるわけです。

前提条件といたしましては成長はやはり今持っている事業からは当面厳しく、よほど事業転換をしていかない限り成長していくのは難しいです。

新型コロナは今が一番厳しい時だと思わるので、やがて人々がオフィスに戻るようになると一定の需要は戻ることにはなると思います。

しかし100%戻るかと言うと決してそんなことはないだろうと思われ、先ほど言った通り時代の流れが加速して、キヤノンの衰退が一気に進んでしまったというのは否めないので、8割程度の業績になるのではないかと考えます。

また配当はこれまで高配当ということで株価を支えていた部分がありますが、すでに30年以上続いていた減配なしという記録が終わってしまったので、今後どうなるか分からない投資家もそれを支えにすることはできないので配当自体が株価の支えにはならないということが考えられます。

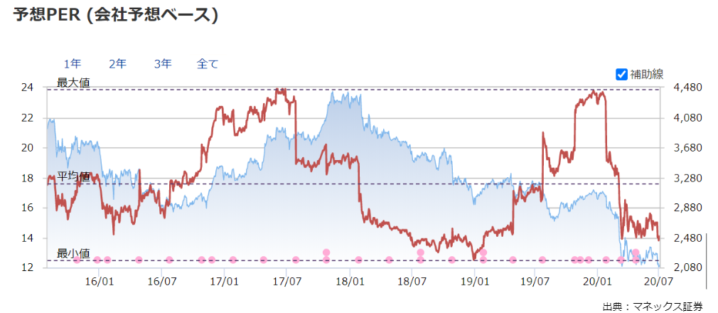

その前提条件の下でPERを考えます。

PERというのは成長性に対する評価なので、どれぐらいのもので見られていたのかというところは、マネックス証券の銘柄スカウターから見ることできます。

幅でいうと13倍から24倍というような幅で動いています。

平均値としては17倍というところです。

ここでは恣意性を加えないために、平均の17倍を取りたいと思います。

そして利益が直近150円から200円くらいのEPS(1株当たり利益)を出していたので、その8割程度ということで100円から150円ぐらいではないかという風に考えます。

そしてPERは先程使った17倍というのを引用しまして、単純に掛け合わせることによって想定株価が簡単なものですが計算できまするわけで、それが1,700円から2,250円という結果になります。

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

ZOZO復活の兆し?アパレル各社の「ZOZOがえり」は前澤氏不在のつまらなさを埋めるか=栫…

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

日本人の8割が加入する生命保険はムダだらけ。対策すべきは不慮の事故より長生きリスク…

-

楽天モバイルには○○が足りない。格安料金で競合の「PR封じ」に成功も伸び悩むワケ=シバ…

-

金価格、史上最高値更新でも今が買い?金投資ブーム到来前に知るべき利点と2つの注意点…

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

「彼氏にしたい職業」上位はぜんぶ地雷、玉の輿に乗りたいなら○○な男を選べ=午堂登紀雄

-

伊藤忠、ファミマ完全子会社化で商社首位に王手? 次の狙いはドン・キホーテか=栫井駿介