キヤノン(Canon)が第2四半期の赤字および33年ぶりの減配を発表しました。株価は急落しましたが、果たして今は買いなのでしょうか。コロナ後を見据えた妥当株価を計算します。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

日本が誇るグローバル優良企業に異変

今回はキヤノンについてお話しします。

キヤノンといえば日本が誇るグローバル優良企業として多くの人に有名です。しかもその会社が高配当を出しているということで、個人投資家から非常に人気の高い銘柄です。

しかしながらこのキヤノンが新型コロナショックを受けて、今第2四半期は赤字に転落してしまいました。その上配当も大減配するという結果になってしまいました。当然、株価は大きく値下がりしてしまいました。

ここでは、キヤノンの減配が果たして予想できたのか、さらには現状を踏まえたキヤノンの妥当株価についても計算してみたいと思います。

減配は予想できた?

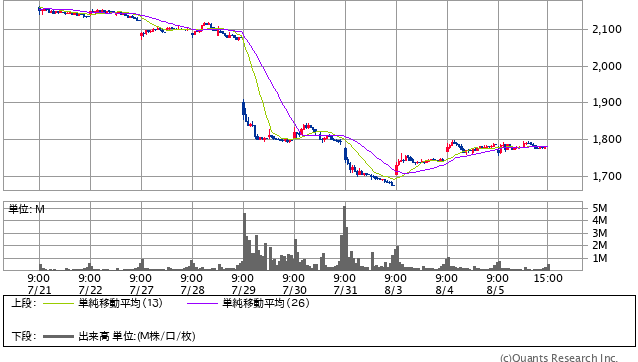

日経新聞の記事にキヤノンが21年ぶりの安値を記録したとありました。

キヤノン<7751> 15分足(SBI証券提供)

キヤノンが28日に発表した決算で中間配当の減配を発表しました。

これが実に33年ぶりの減配になるということで市場関係者へのショックは大きかったです。

中間配当は80円から40円になり、また12月末の配当についても昨年度80円だったものが現在は未定となっている状況です。

これを受けて翌日29日の株価は大きく値下がりし、1日でマイナス14%というストップ安に近い水準の下落をを記録しました。

先程も説明した通り、キヤノンといえば33年も減配をしていなかったということから、個人投資家配当銘柄として、あるいはグローバル優良企業として人気の高い銘柄でした。

ついにそれが減配してしまうということで、当然株を持っている人、あるいはそうでなくても市場関係者からの驚きは大きいです。

それがこのマイナス14%という数字に表れていたと思います。

しかしよく見ると、減配は事前にしっかり業績などを見ていれば、予期できていたのではないかと私は思います。

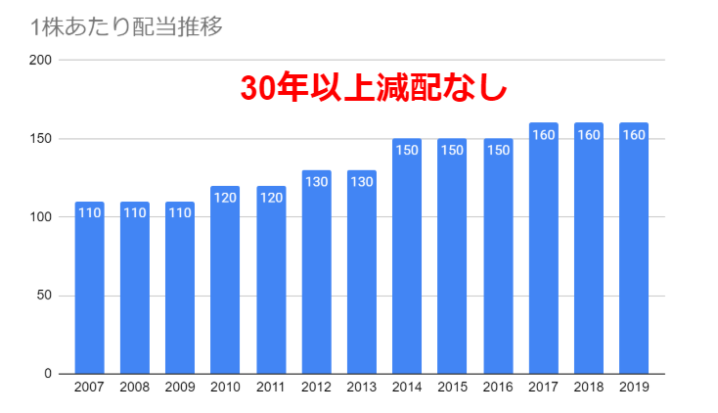

確かに直近の配当の水準だけ見ると右肩上がりです。

30年以上減配がなくて直近でもじわじわと伸ばしていて、これだけ見ると非常に安心できる配当銘柄だと思うかもしれません。

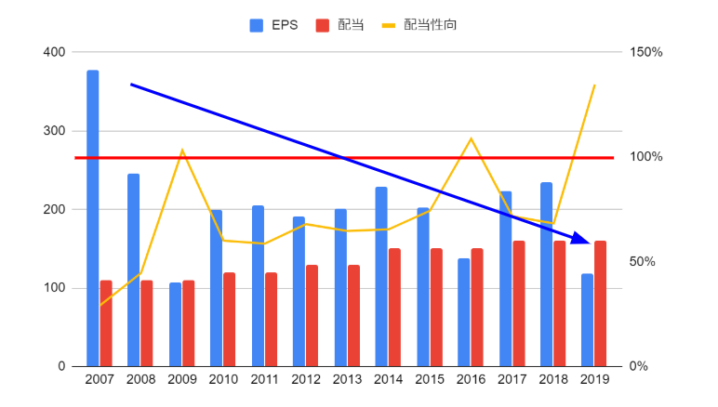

しかしながらこれを業績と合わせてみましょう。

青がEPSつまり一株当たり利益、赤が配当ということになるのですが、青を見ると誰が見ても明らかに右肩下がりとなっています。

そして注目すべきがこの黄色の折れ線グラフです。

これは配当性向と言って配当を1株当り利益で割った金額、つまり利益の何パーセントを配当に出しているかということです。

キヤノンの場合この十数年間の間に、数回100%を超えているタイミングがあって、そうでなくても50%を超えるというのは一般的に見て高い水準にありました。

これがどういうことなのかというと、利益以上の配当は出せるには出せますが、ずっとそんなことをしていたら純資産が減ってしまいます。

それは会社の財務としては由々しき事態なので、これをずっと続けるというのは難しいわけです。けれどももはやキヤノンはすでにそんな状態にあったと言うことができます。

従って、その流れでいけばキヤノンは新型コロナショックが無かったとしても、利益が下降線を辿っている以上、どこかで必ず減配をしなければならないような局面に陥ったのではないかと考えられます。

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

ZOZO復活の兆し?アパレル各社の「ZOZOがえり」は前澤氏不在のつまらなさを埋めるか=栫…

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

日本人の8割が加入する生命保険はムダだらけ。対策すべきは不慮の事故より長生きリスク…

-

楽天モバイルには○○が足りない。格安料金で競合の「PR封じ」に成功も伸び悩むワケ=シバ…

-

金価格、史上最高値更新でも今が買い?金投資ブーム到来前に知るべき利点と2つの注意点…

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

「彼氏にしたい職業」上位はぜんぶ地雷、玉の輿に乗りたいなら○○な男を選べ=午堂登紀雄

-

伊藤忠、ファミマ完全子会社化で商社首位に王手? 次の狙いはドン・キホーテか=栫井駿介